软包企业成本计算与控制专题

今日15:00-16:30,华印传媒特邀昆山万兴商务咨询顾问有限公司高级咨询师邵矿慰老师线上直播,主讲《凹印企业标准成本分析与实际拆解》专题课程。这是一堂帮助企业管理者精细化成本控制的实操技巧课,原价200元/位,现限时特惠99元,名额有限,速来报名!

成本计算与控制的核心概念

企业生产产品过程中,成本计算与控制至关重要。以下是常见的三类成本:

- 标准成本: 在正常生产条件下,排除非必要浪费后制定的一种成本计量尺度,用于日常成本控制和效率衡量。

- 实际成本: 根据现行制度规定的成本开支范围,以货币价值表现生产过程中的实际消耗。

- 预算成本: 依据企业预算期的生产和经营情况编制的预计成本,可作为成本预测和考核的标准。

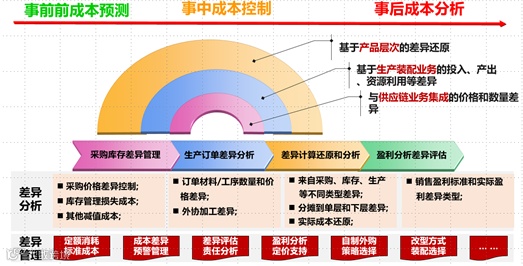

标准成本的应用阶段

标准成本的使用可分为三个阶段(如图一):

- 事前预测: 以标准成本为基础,结合销管财费用和利润,作为对外报价的基础。

- 事中控制: 针对生产过程中的差异进行控制与修正,重点是量差和价差。

- 事后分析: 比较毛利与利润差异,以实际发生成本计算实际毛利。

△图一

成本构成简析

标准成本主要由料、工、费三部分组成(如图二)。对于软包企业:

- 料: 包括薄膜、铝箔、塑胶粒、油墨等原材料。损耗率的计算是关键。

- 工: 包括所有直接人工成本,可能涉及外包成本的分摊。

- 费: 包含固定与变动的所有制造费用。

△图二

BOM表与损耗计算

料的分摊计算基于BOM表(物料需求表),主要涉及用料面积、薄膜厚度、塑胶颗粒、油墨等因素(如图三)。不同企业的BOM表细化程度不同,未来可通过信息化进一步优化。

△图三

工艺路线与成本分摊

工与费部分依据工艺路线进行分摊(如图六)。每个工作中心包含直接人工、固定成本、变动成本、辅料、能源等项目,合理选择分摊单位尤为重要。

△图六

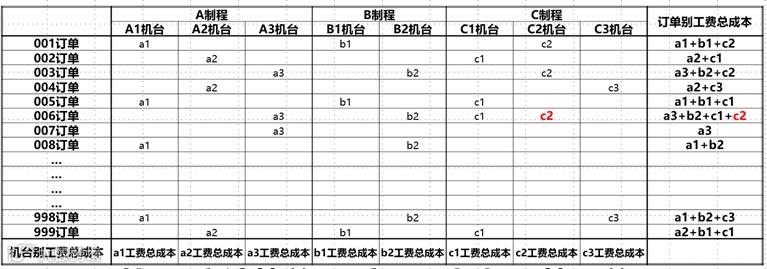

成本矩阵与制造指标拆解

通过订单别与机台别分解成本矩阵(如图七),深入了解各订单经过不同机台或制程产生的成本。

△图七

实际软包企业可以将标准成本与KPI结合,从厂级到个人级逐层分解成本管控指标(如图八)。

△图八

培训讲师简介

邵矿慰:

- 规划亚洲第一组商业轮转机采用叠机结构方式安装。

- 完成菊全胶印机直接生产微楞彩盒设备与工艺测试。

- 首推胶印印刷工厂落实ABC作业基本成本制。

- 运营全世界罗兰胶印机单机最高产量工厂。