我对Cipher Mining(NASDAQ:CIFR)始终保持高度信心,在我看来,它是比特币(BTC-USD)行业中管理最出色的矿企之一。2023年12月,我首次发布CIFR研究报告(标题为《Cipher Mining的战略规划将获得回报》),当时股价为3.3美元,评级为“买入”。自那时起,CIFR股价已上涨近500%。在2024年7月,我再次撰文(《Cipher Mining仍是极具吸引力的比特币矿企》)维持“买入”评级。我最后一次在2024年10月更新对CIFR的观点时,同样维持“买入”评级。我的观点始终如一,对这家公司,我将其作为长期持有标的,而非日常频繁监控的投机标的。

图示位置:Mandela Amoussou的CIFR评级历史

我之所以有如此坚定的信心,是因为CIFR管理层在决策与战略规划方面表现出色。当其他矿企竞相通过短期负债追求快速扩张时,CIFR选择分阶段建设,融资方式也更为稳健,以股权和结构性债务为主,而非短期银行贷款。

CIFR上涨的不只是股价

CIFR不仅股价显著上涨,其运营指标也有巨大提升。今年的产能扩张更为激进:从2024年中期的约7 EH/s哈希率提升至2025年9月底的约23.6 EH/s;活跃矿机数量从约45,000台增至超过114,000台;整机能效提升至约16.8 J/Th(基于上月运营数据),而去年为25 J/Th以上。目前,CIFR的矿机能效在上市矿企中位居前列。注:J/Th越低代表单位算力的电耗越低,即单枚比特币挖矿的利润率越高。

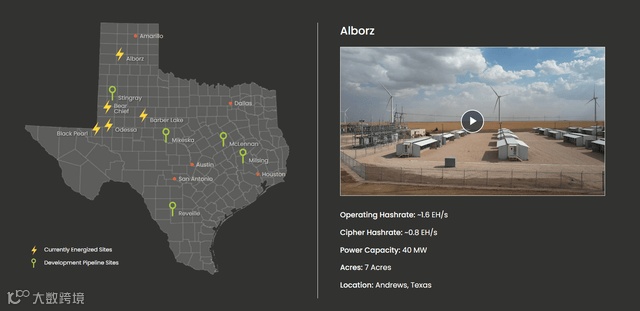

图示位置:Cipher Mining各站点与电力上线时间轴

能源基础设施也同步扩张。目前CIFR在六个活跃站点共控制约777 MW上线电力。Alborz站点为40 MW,Bear与Chief站点分别为40 MW,Barber Lake站点已完成Phase I阶段的300 MW上线;Odessa站点为207 MW,Black Pearl站点为150 MW(Phase I)。Barber Lake与Black Pearl的Phase II扩建项目未来将增加至合计650 MW。

从流动性来看,情况同样改善明显:截至2024年底,公司现金为560万美元,而到2025年中已增至6270万美元;比特币储备增长至1500枚,按当前现货价格估值约为1.6亿美元;设备预付款高达1.83亿美元,表明其对新站点建设投入巨大。

资金来源包括:2025年Q1来自软银的5000万美元PIPE融资、Q2的1.72亿美元可转债,以及最近宣布的11亿美元零票息可转优先债券发行(原计划为8亿美元,但因机构投资者强劲认购被上调)。资产负债表与运营规模同步扩张,现金充裕,足以支持下一阶段扩张及HPC(高性能计算)部署。此外,这批债券的到期时间为2031年10月,投资者可自2028年10月起申请赎回(前提是股价达到6.45美元转换价的130%以上)。

CIFR估值已重估,但是否面临回调风险?

Cipher分阶段扩张使其从几年前仍被视作“小矿工”的企业,跃升为如今的大型上市矿企之一。回顾2022年底,Cipher的运营算力仅为2.8 EH/s;2023年底,随着Odessa数据中心投入使用,提升至7.4 EH/s;而如今的23.6 EH/s自挖算力和777 MW电力产能,已与老牌矿企平起平坐。

许多比特币矿企通过转型HPC与AI托管业务获得估值重估,尤其是那些签订长期托管合约的企业。TeraWulf(WULF)就是一个典型例子,其与Fluidstack及Google合作带来了大幅估值上修。Hut 8(HUT)也因转型及融资获得市场关注。Cipher最近与Fluidstack达成的一项为期10年的AI托管协议,同样是其HPC业务的重要里程碑。

根据协议,到2026年9月,Barber Lake将交付168 MW关键IT负载、总容量高达244 MW,该合约锁定约30亿美元营收,其中谷歌将为Fluidstack承担约14亿美元义务并持有Cipher 5.4%股权。自协议发布以来,CIFR股价已大幅重估。

上周,Nvidia(NVDA)与BlackRock(BLK)宣布以400亿美元收购Aligned Data Centers,该交易对电力产能的估值约为每MW 800万美元。相比之下,当前多数上市矿企的电力估值为每MW约300万美元,说明该交易的估值溢价高达160%。这也为衡量当前机构投资者对HPC和AI数据基础设施的定价提供了基准。

若以当前Cipher的企业价值(约80亿美元)及777 MW上线电力计算,其单位电力估值为约1030万美元/MW,较Aligned Data Centers的估值溢价约29%。值得强调的是,Cipher的价值并不止于已上线电力,因此目前并不面临估值回调压力。

从Cipher自身扩产计划来看,这一估值溢价是合理的:Stingray站点计划于明年上线100 MW。其余站点的电力部署将在未来两年后进行,例如Barber Lake Phase II预计2029年上线。

图示位置:Cipher未来站点通电时间轴

具体包括:Reveille站点预计2027年Q2上线;Milsing、McLennan、Mikeksa三个站点均为500 MW,预计上线时间为2028年;Barber Lake Phase II预计2029年上线。

Cipher将于下周公布2025年Q3财报,预计营收将环比强劲增长。相较于Q2产出的444 BTC,Cipher在Q3产出了超过700 BTC,同时比特币均价维持在10万美元以上。尽管GAAP净亏损可能延续(市场普遍预期EPS为-0.08美元),但市场对此已有充分预期,任何负面反应预计将有限。

风险因素

Cipher估值的主要风险之一是持续的GAAP净亏损。虽然调整后盈利有所改善,但净亏损已经持续多个季度。Q2调整后净利润为3000万美元(每股摊薄收益0.08美元),但GAAP口径下仍亏损4600万美元。

此外,Cipher依然未能完全摆脱加密市场周期波动影响,其账面持有的1500枚比特币,意味着公司对比特币价格波动高度敏感。

投资结论

从我首次覆盖CIFR至今,其股价表现出色,或许为早期投资者提供了良好的获利了结机会。但我仍相信,CIFR具备进一步估值提升空间,这不仅源于其现有与规划中的电力产能,还有可能签署更多HPC托管协议,或对现有协议进行扩展(如本周WULF与Fluidstack的95亿美元扩展协议)。

若比特币重拾涨势,或Cipher宣布新的HPC合作协议,我认为CIFR仍可能在短期内保持上涨势头。

此外,目前机构对HPC基础设施的单位电力估值尚未触顶,Aligned Data Centers 800万美元/MW的估值虽高,但AI算力需求的持续增长可能继续推高对已上线或即将上线产能的市场估值。

综合考虑未来扩产计划、估值合理性及HPC扩展潜力,我仍维持CIFR“买入”评级,尽管其股价已大幅上涨。

扫码加入小猫咪官方交流群~

这里有及时的美股资讯、专业的市场解读,每天和热情群友交流心得,分享实战经验。无论你是资深玩家还是刚刚起步小白,都能找到共鸣和启发。席位有限,马上入群,和志同道合的朋友互相学习、共同成长!

联系我们

免费试用社区:

免费试用微信群请添加:

微信交流群:

所有喊单均为实时推送,AI智能评测,精选具备真实能力的交易员,分享其交易分析和交易逻辑,供用户学习与参考。

当前包含10位精选交易员+期权大单+暗盘大单推送,7天免费试用!!!

交易员介绍及各自官网:

https://portal.smartoption.tech/#/service-introduction/index

交易员历史喊单绩效:

https://portal.smartoption.tech/#/option-trade-signals/index

小猫咪订阅链接:

https://portal.smartoption.tech/#/subscription/index

小猫咪官网:https://www.smartoption.tech/

官方Discord:https://discord.gg/ZFJ9F8bMDN

小猫咪公众号:花街量子猫