2023年中国成为全球第一大汽车出口国,新能源车出口加速扩张

出口结构、关税影响及海运运力格局深度解析

摘要

一、中国汽车出口情况

1)出口规模:全球第一,乘用车主导

据中汽协数据,2023年中国汽车出口达491万辆,首次超越日本(442万辆),成为全球最大汽车出口国。2008至2023年复合增长率达14.82%。其中,乘用车出口占比84.3%,达414万辆;截至2024年4月,乘用车出口48.04万辆,同比增长33%,增速领先主要汽车出口国[k]。

2)出口车型:燃油车为主,新能源车为增长主力

中国乘用车出口仍以燃油车为主,但新能源车增长迅猛。2019年至2023年,新能源乘用车(含纯电、插混)出口量从3.1万辆增至118万辆,复合增速达110%,远高于燃油车33%的增速。新能源车占乘用车出口总量比重由不足10%升至约30%。纯电动车型均价从2020年近1万美元/辆提升至当前近2万美元/辆,仍低于日本(约3万美元/辆),具备价格优势[k]。

自主品牌主导出口,上汽、奇瑞、比亚迪、长安、长城等车企主力出口至俄罗斯、墨西哥、比利时、英国、沙特等地[k]。

3)出口结构:俄罗斯第一,欧洲与东南亚吸纳新能源车

2023年中国汽车海运出口近400万辆,占全球近13%。按区域划分,2024年1-4月,欧洲为中国最大出口区域(占比36%),其次为亚洲(32%)、拉美(18%)[k]。

按国别,俄罗斯为最大出口国,同期出口25.4万辆,多为燃油车;墨西哥居次,出口14.5万辆,亦以燃油车为主。巴西成为增长最快市场,1-4月出口11.1万辆,接近2023年全年总量,主因关税政策调整引发抢运[k]。

欧洲和东南亚是新能源车主要市场。2023年,中国新能源乘用车出口比利时19.5万辆(占该地总进口92%)、英国13.7万辆(占比68%)。对泰国、菲律宾出口分别为15.7万和11.6万辆,同比显著增长。2024年前4月,纯电动车出口东南亚同比增长23%,南美增长近14倍(主要来自巴西),而欧洲同比下降10%,但总量仍居首[k]。

二、主要市场关税政策及影响

随着中国汽车出口增长,部分国家采取关税或反补贴措施,成为出海主要阻力[k]。

巴西:短期抢运推高南美航线运价

巴西原对进口汽车免税,2024年起分阶段对新能源车加征关税,至2026年7月最高达35%。该政策引发进口商抢运,推动中国对巴西汽车出口激增。2024年1-4月,出口量达历史高位,多家车企如比亚迪、长城已在巴西设厂[k]。

受滚装船运力紧张影响,部分车辆通过集装箱运输,导致南美航线运价飙升。截至5月24日,SCFI南美航线运价达6686美元/TEU,较年初近乎翻倍,西非航线亦受运力调配影响上涨[k]。

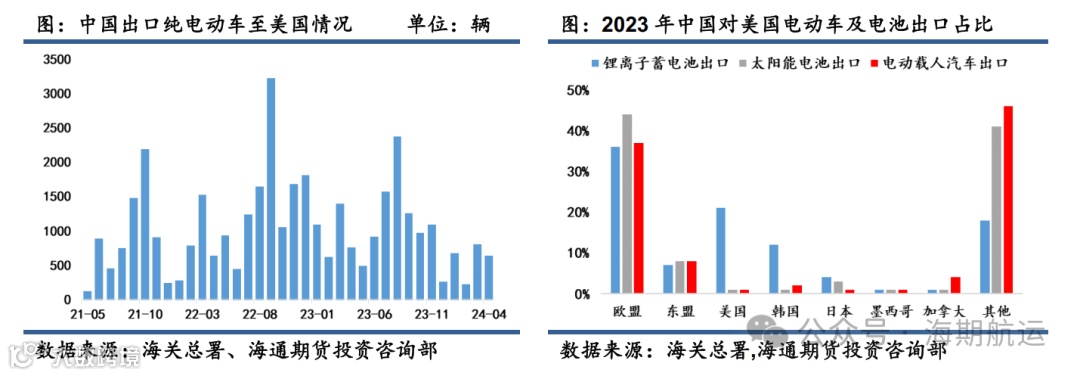

美国:整车出口影响微小

美国拟自2026年起将中国电动车关税由25%升至100%,锂电池部件关税翻倍以上。但中国对美出口电动载人汽车占比仅1%,太阳能电池占0.3%,主要出口市场为欧洲和东盟,因此加税对整车出口影响甚微。锂离子蓄电池出口受较大影响,因其对美出口占比超20%[k]。

欧洲:关税政策尚不明朗,短期扰动出口节奏

欧盟目前对中国电动车征收10%关税,2023年9月启动反补贴调查,可能加征15%-30%关税,但尚未落地。德国等国家反对加税,内部存在分歧。2023年欧洲进口中国电动车占比48%,较2022年下降。若加税落地,可能引发短期抢运,支撑航线运价,但长期取决于政策实际执行及中欧博弈[k]。

墨西哥:受美国政策影响大,对产业链影响显著

墨西哥原对中国新能源车提供优惠,2024年4月起对包括汽车及零部件在内的544项商品加征5%-50%临时关税。中国为墨西哥第二大汽车进口来源,2024年前4月出口14.5万辆,占其本土销量超30%。但因墨西哥约80%汽车出口至美国,受“美墨加协定”制约,其政策受美国影响显著,未来对中国汽车及零部件出口构成不确定性[k]。

俄罗斯:关税友好,为中国燃油车主要市场

俄罗斯对中国汽车征收15%关税,未有新增政策。由于俄乌冲突导致西方车企退出,中国汽车填补市场空白。2024年4月,俄罗斯进口新车中94%来自中国,燃油车高度依赖中国供应链。税费政策调整影响有限[k]。

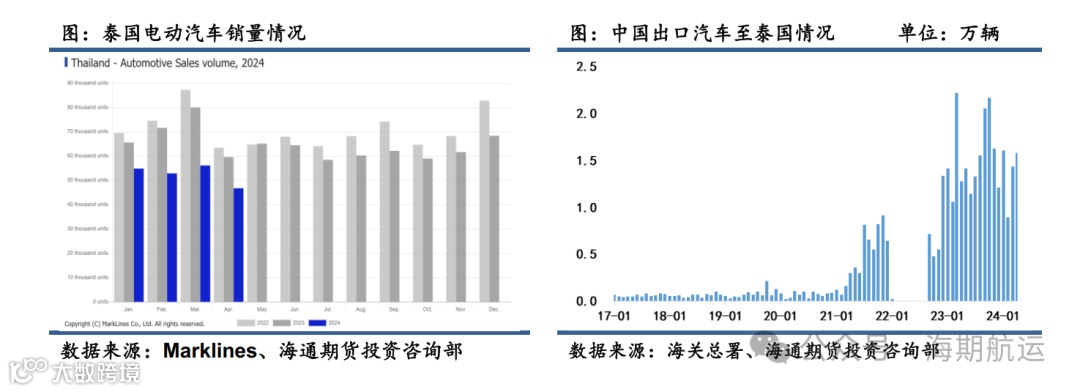

泰国:零关税政策延续,新能源车企加速布局

泰国自2018年起对汽车进口实施零关税,积极发展新能源汽车产业,吸引比亚迪等中国车企建厂。2024年前4月,中国对泰出口5.4万辆,同比下降8%,但泰国仍为中国在东南亚最大出口市场。印尼、马来西亚等也将成为新能源车出口增量重点区域[k]。

三、海上汽车出口运输方式及运力格局

目前中国汽车出口主要通过三种海运方式:PCC/PCTC滚装船、“整车入箱”集装箱运输,以及中远海特研发的纸浆船加装可折叠框架运输[k]。

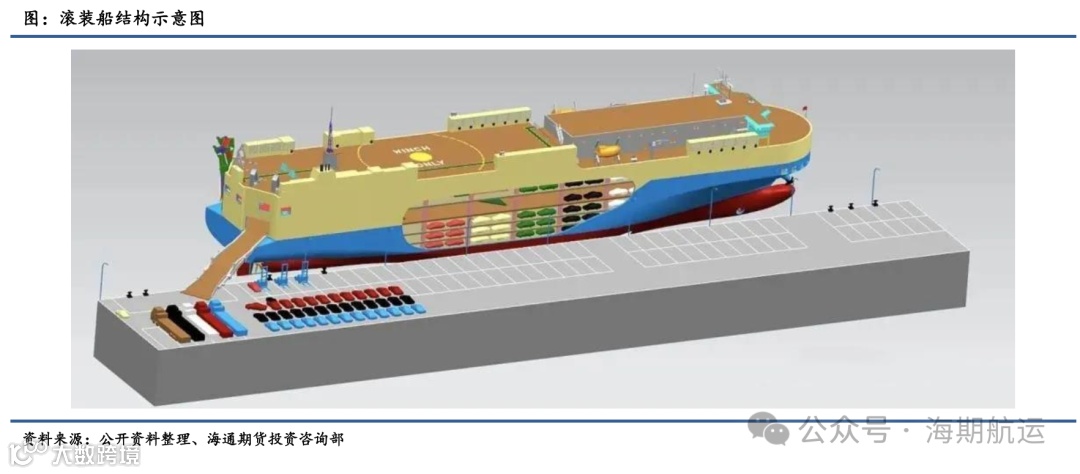

1)PCC/PCTC滚装船运输

滚装船(Ro/Ro)是主流运输方式,车辆通过跳板“开上开下”,装卸效率高,不依赖港口起重设备,适合大规模出口。船型多为4000至7500 CEU(标准车位),大型船可达7500 CEU以上[k]。

优点包括装卸便捷、船舶利用率高、可签清洁提单;缺点是舱容利用率低、建造成本高、依赖专业码头[k]。

2)全球滚装船运力格局

截至2024年5月,全球汽车船共782艘,总运力416.3万 CEU。日、韩、挪威、以色列、美国五国占全球运力80%以上,中国仅占约3%,排名第七[k]。

2023年全球汽车海运贸易约2900万辆,中国出口491万辆,远超现有运力,供需失衡导致运费高企。比亚迪、奇瑞、上汽等车企已开始自建或租赁滚装船,以保障出口运力[k]。

在此背景下,“整车入箱”成为滚装船运力紧缺的重要替代方案,尤其适用于中小型出口商或航线紧张区域[k]。

集装箱与专用框架:汽车出口海运的创新解决方案

自2003年起,随着我国汽车出口持续增长,滚装船运力紧张促使企业转向集装箱运输,催生“整车装箱”模式[k]。该方式将1至4台汽车固定于40英尺集装箱内(多用高柜),通过普通货船运输,实现“以箱代库”,缓解经销商仓储压力[k]。相较于传统滚装运输,集装箱班次更密集、覆盖港口更广,且可结合铁路运输,灵活性更高[k]。同时,因多数港口具备集装箱装卸能力,车企可就近出港,大幅降低陆运成本[k]。

然而,“整车装箱”存在装卸复杂、人工要求高、加固成本高等问题,整体运输成本高于滚装船,更适合小批量、高灵活性的出口需求[k]。总体而言,该模式仍是当前滚装船供不应求背景下的有效替代方案[k]。

“可折叠商品车专用框架”开辟新路径

2021年以来,在汽车出口激增与滚装运力严重不足的双重压力下,中远海特依托纸浆船运输优势,自主研发“可折叠商品车专用框架”技术,开创纸浆船装载整车的新模式[k]。该框架长48英尺,可平铺装载3辆汽车;62,000吨级多用途纸浆船货舱为箱型结构,专用框架可堆叠8层,单船运载量超1000台,相当于一艘小型汽车专用运输船[k]。

操作流程上,车辆在码头直接驶入专用框架并绑扎固定,再由岸吊或船吊整体吊装进舱,装卸效率高且安全性强[k]。车辆全程置于船舱内,有效防风防潮,保障运输质量[k]。相比“整车装箱”,此模式简化了装车流程,同时继承了不依赖专业滚装码头、可在普通集装箱港口作业的优势[k]。更关键的是,该运输方式实现双向物流:去程出口汽车,回程承运纸浆,显著提升航线利用率与货源稳定性[k]。

目前,中远海特已开通五条商品车框架运输航线,覆盖南美及欧洲多个港口,服务奇瑞、长安、江铃等主流车企,为我国汽车出口提供高效、稳定的海运支持[k]。