了解我,戳保险经纪人

我的服务流程戳保险咨询

微信:wxling23,一对一服务

最近想存钱的朋友看过来,今年大热的Ip 一生中意出了3个版本,这3个版本的区别一定要搞清楚,如果没有搞明白就慌忙的下单,可能让你损失几十万。

自从去年预定利率多次下调,一生中意的产品就特别受欢迎,而且中意也是去年少数突破限高的公司之一。现在,一生中意在售版本有:福享版、甄享版和鑫享版,3个版本主要差别是预定利率和演示利率的不同。

其中福享版为预定利率1.5%+演示利率4.25%;甄享版和鑫享版为预定利率1.75%+演示利率3.95%。那这3款产品到底应该怎么选呢?

我花了3天时间,把这3款的条款做了详细的研究对比,包括产品收益和产品功能都仔细做了拆解。给大家整理出了产品的亮点和注意事项。

01

其实3个版本最主要的差别就是收益的不同。

为了方便对比,统一按照0岁男性,每年20万缴3年测算:

首先来看看回本时间,简单理解就是账户里的钱超过已交的总保费。越早回本,就能越快的动这笔钱,灵活性越高。

因分红险分为保底利益和分红部分,保证部分白纸黑字写入合同,是确定的收入,而分红部分是浮动不确定的。从保证部分看,甄享版回本时间是第8年,福享版和鑫享版都是第10年。

再来看看总收益,直接看第50年的收益情况:

甄享版:保证125.1万,总收益为244.4万;

鑫享版:保证122.8万,总收益为240.0万;

福享版:保证109.9万,总收益为276.0万;

因为福享版的预定利率为1.5%,而其他2个版本的预定利率均为1.75%,所以福享版的保证部分的现金价值最低。但这0.25%的差距影响并不大,第50年的保证部分少15万,而加上分红部分后福享版的预期收益最高,第50年比其他2个版本高出30多万。

这里我也整理了趸交、5年交、6年交和10年交的对比数据 ,需要对比资料的可以+v:[wxling23],就可以拿到对比表格啦。

这里说下测评的结论,甄享版和鑫享版最主要的差别就只有趸交和3年缴的利益高低。这两个缴费期,甄享版的利益均高于鑫享版,其他基本无差别。所以鑫享版可以直接出局了。

剩下2个版本虽然甄享版的保底收益更高,但是我强烈推荐买福享版。用0.25%的保证部分的收益搏一搏更高的收益。

理由是,这家公司可是中意人寿啊!

接下来测评,为啥这3个版本中要闭眼入福享版~

02

买分红险其实就是选公司,选对公司就选对了产品,关于选公司的逻辑可以看看这篇文章→分红险保姆级选购指南

中意人寿在各个方面都是非常优秀,按照中意的分红实力来看,福享版的演示利率最高,更有机会拿到更多的分红,而且长期累计相差几十万。

1、公司背景强

中意人寿是中外合资保司,中方股东是中石油集团,无需过多介绍,大家都耳熟能详,是国内最大的能源公司, 世界500强前10的大央企。

外方股东是意大利忠利集团,成立于1831年,运营190余年,什么大风大浪都经历过。两次世界大战 、新冠疫情等全球性灾害事件 ,以及市场经济及资产收益震荡 ,仍保持160年不间断分红。

另外,中意从成立至今,经营都非常稳健,近2年的风险评级基本都是AAA或者AA。可以理解成,监管每个季度开展的考试,中意人寿都能拿到高分,妥妥的尖子生。

这得益于外放股东忠利集团在国际中上百年的经营理念给中意人寿注入了成熟的风控体系和投资策略。

2、投资收益率高

分红险产品分红部分的来源是“可分配盈余”,监管规定保险公司至少要把“可分配盈余”的70%给客户,公司越能赚钱这个账户的钱就越多,所以选分红险,保司的投资收益率很重要。

从25年近3年的投资收益看,中意人寿近3年投资收益率为4.71%,在千亿资产规模中,排名第一,在行业总排名第十,要知道保司的资产规模越大,投资难度就大。中意这个成绩已经是非常出色了。

中意人寿具备独立的资产资管公司,把资产单独专业化运营,更能体现公司的投资能力。这几年市场大环境不好,即使是在口罩期间,中意人寿的投资收益率也能够保值在高位。这充分说明,中意的稳健的投资能力。

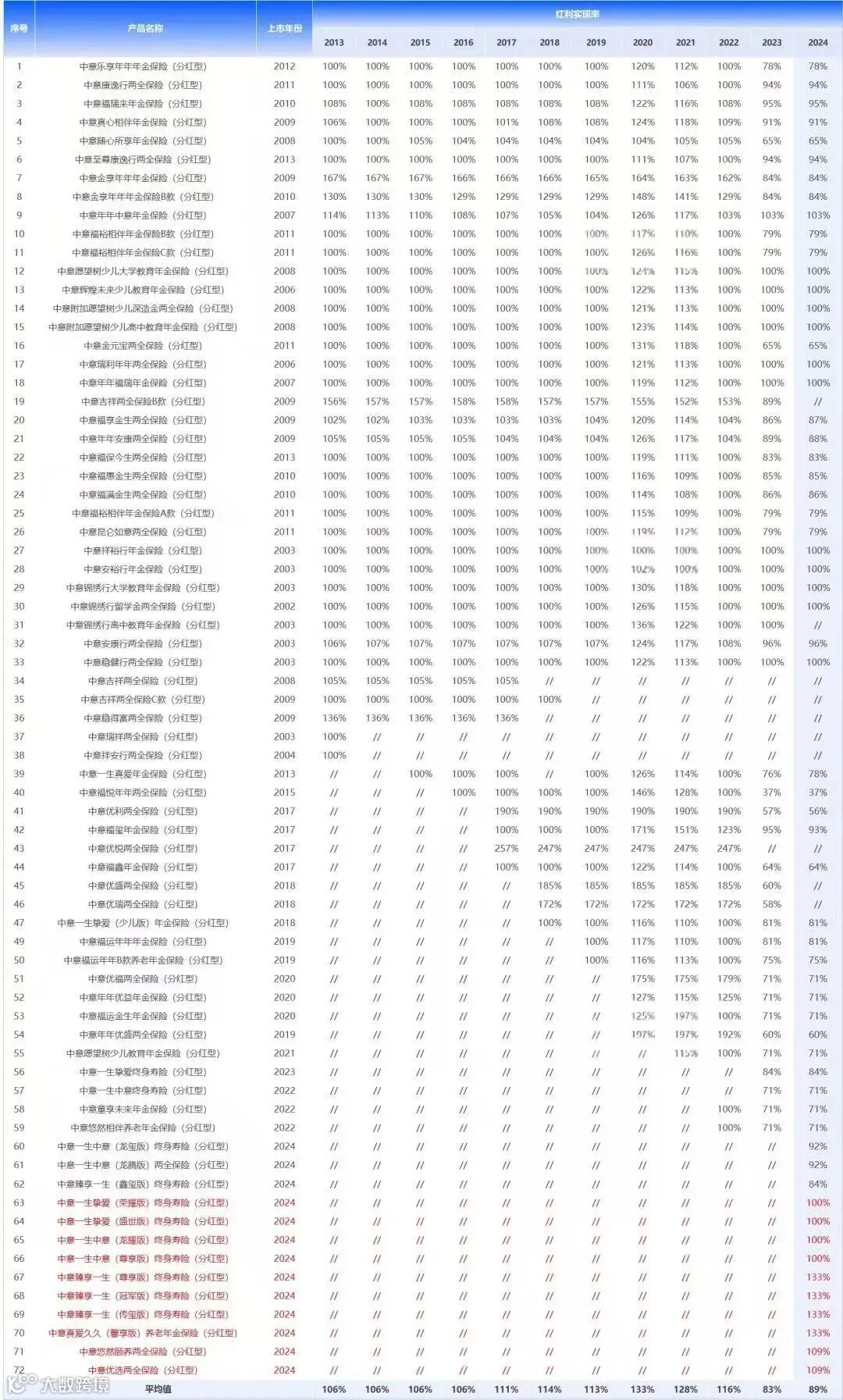

3、历史分红实现率高

中意人寿已经经营了20多年的分红产品,是国内比较最早一批经营分红业务的公司之一。在它的官网公布了近12年的分红实现率情况,都非常的亮眼。

2013-2022年,连续十年所有产品红利实现率≥100%。

2023年、24年受监管政策影响,各家公司的分红实现率被限高,大部分公司的分红实现率都在30%~50%左右。对比之下,23年中意的红利实现率均值有83%,24年则为89%,妥妥第一梯队水平。

这意味着中意人寿有较强的分红能力以及意愿。如果未来开放限制后,有可能有更多“惊喜”的利益。

03

1、投保门槛

这款分红险年交1万起,可以一次性存完钱也能分期交,具体可以选择趸/3/4/5/6/10年缴费期。还支持月交月交/季交/半年交,月交最低每月1千起就可以了。

特别适合无痛存钱的朋友~

2、怎么分红?

一生中意采用增加保险保额的方式,简单理解就是每年分的钱都用来买这个产品增加了保额,并且继续参与下一年的分红增值的基础,这样日积月累复利增值,账户里的钱就越来越多。

3、怎么取钱?

有2种方式选择:

退保:一次性取走账户上的所有钱(现金价值和分红收益)。

减保:取一部分钱,剩余的钱继续放着复利生息。每年最多取 20%的钱,且取完后不能低于最低投保门槛。

4、分红不确定

分红险的分红部分都是不确定,只有保底部分才绝对安全。在极端情况下分红实现率可以为0。

如果您非常想要更高的保底收益,可以选择甄享版(保底1.75%)或者纯固收型产品,但这类的收益最高也只有2.0%。

不过中意未来分红为0的可能性不大。虽然未来市场怎么样变动,谁也难说,但中意毕竟属于行业的优秀代表,再差也比其他保司要稍好一些。

封闭期内退保或者取钱都会有损失,一般这类的储蓄险的封闭期在3—10年左右,主要是根据你的缴费期限决定的。

如果这笔钱在3-5年要用的,就不适合买这类分红险。记得一定要做好未来规划,再来决定是否入手。

3款产品都属于线下产品,注意只有当地有分支机构才可以购买,并且需要提供真实的地址。

仅可以以下地区可以购买:北京、上海、广东、江苏、深圳、辽宁、四川、陕西、山东、黑龙江、湖北、河南、浙江、福建、重庆、河北。

04

中意背景雄厚,分红经验多,历年的分红实现率也非常可观。

一生中意是大热的分红险Ip之一,适合大多数想给孩子存教育金、给自己存养老金或者单纯存钱增值的伙伴,但不适合有短期资金需求的伙伴,保单至少要存够5-10年,才能够发挥分红产品的价值。

特别注意在售的3个版本,福享版、甄享版、鑫享版,记得要认准福享版,千万别买错了,否则收益少几十万。当然如果你想要更高的保底收益可以选择甄享版,或者其他纯固收的产品。

另外,如果你所在的地区没有分支机构买不了中意,也没有关系,还有很多其他出色的产品,可以直接联系我,帮您挑选当地最适合你的产品~

好啦,想了解分红险的细节,或者想梳理需求配置保险的,都可以加我微信「wxling23」1V1咨询,我来安排专属服务规划~

推荐阅读:

投保攻略

储蓄险

产品测评

颠覆认知!25年少儿重疾新卷王-信美相互达尔文宝贝计划,保费更低保障更强,是真香还是噱头?

重疾科普