往期回顾

老会计教你做完账如何自查?花5分钟扫一遍这20个点,心里更踏实!

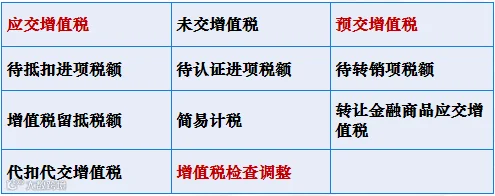

一、增值税会计科目及专栏设置

(一)“应交税费”中与增值税核算有关的明细科目

注意:月末“应交增值税”、“预交增值税”、“增值税检查调整 ”转入“未交增值税”

(二)“应交增值税”明细科目 (注:三级专栏不串门)

下面我们来看这10个专栏的具体核算:

先来看借方专栏

1.进项税额

核算购进货物、服务、劳务、无形资产或不动产取得的进项税额,或负担的准予从销项税额中抵扣的增值税

借:库存商品 10000

应交税费—应交增值税-进项税额1300

贷:银行存款 11300

注意:购进时蓝字登记;退回应红字交冲销

2.销项税额抵减(营改增后增加的专栏)

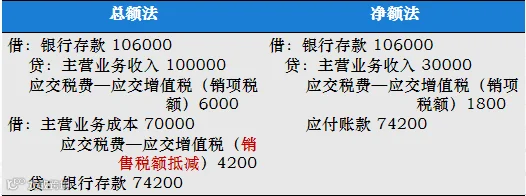

(1)记录一般纳税人差额纳税而减少的销项税额——只有按一般计税方法计税允许差额纳税时才使用该科目核算;

例:A 旅游公司为一般纳税人收到旅游服务购买方支付的价税合计收入 106000 元(其中税额 6000 元),A 公司支付给接团旅游企业 B 公司含税价款 74200 元((其中税额 4200 元),一般计税。

3.已交税金

当月缴纳当月的增值税款;退回多缴的增值税额用红字登记;

如:辅导期的一般纳税人增购发票、以 1、3、5、10、15 日(不足一个月)为一期纳税的。实际中很少用到这个科目.

例:12 月 15 日缴纳 12 月 1日- 10 日应该缴纳的增值税 5 万元,企业应该如何进行账务处理?

借:应交税费——应交增值税(已交税金)5

贷:银行存款 5

注:当月交当月:“已交”,当月交上月:“未交”

4.减免税款

①反映企业按规定减免的增值税款;

②按规定直接减免的增值税额借记本科目,贷记损益类相关科目,比如“其他收益”、“营业外收入“等税控盘技术维护费支出抵减增值税支付时:

借:管理费用

贷:银行存款

抵减时

借:应交税费—应交增值税(减免税款)

贷:管理费用

注:对于即征即退、先征后退、先征后返的增值税

借:银行存款

贷:其他收益/营业外收入。

5.出口抵减内销产品应纳税额

(1)反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额;

(2)账务处理:

借:应交税费—应交增值税(出口抵减内销产品应纳税额)

贷:应交税费—应交增值税(出口退税)

6.转出未交增值税

通常是结转增值税销项和进项时使用的科目,销项大于进项余额在贷方,表示应交的增值税,此时计提增值税。销项小于进项余额在借方,表示留抵税,不需要缴纳增值税。

例:某企业增值税账户贷方的销项税额为 30000 元,借方的进项税额为 16000元,月末的账务处理?

借:应交税费—应交增值税(转出未交增值税)14000

贷:应交税费-未交增值税14000

到此,6个借方专栏已讲完,接下来看贷方专栏

7.销项税额

产生应税行为应该确认的销项税额。如销售商品、提供服务、提供加工修理修配劳务

借:银行存款 22600

贷:主营业务收入 20000

应交税费—应交增值税(销项税额)2600

注意:

退回销售货物应冲减的销项税额,只能在贷方用红字登记。

8.出口退税

生产企业出口产品,适用零税率,可以享受免抵退税,出口后凭相关手续向S申报办理出口退税时计算的退税最高限额—即按“免抵退税额”记账

例:A 企业为我国生产企业一般纳税人,从事出口业务,增值税率 13%,退税率 10%,20X5年3月国内采购进项税额为37万,上期留抵 5 万,国内不含税销售额100万,出口美国离岸价为50万美元,汇率6.9。

①不得免抵退的税额=10.35

②可抵扣的进项=31.65

③销项税额=13

④留抵税额=18.65

⑤免抵退税额=34.5

⑥34.5>18.65,实际可退税=18.65 万

⑦出口抵减内销应纳税额=34.5-18.65=15.85

总计免抵退税额=34.5

抵税=15.85 退税=18.65

账务处理

借:主营业务成本 10.35

贷:应交税费—应交增值税(进项税额转出)10.35

借:应交税费—应交增值税(出口抵减内销产品应纳税额)15.85

其他应收款—出口退税 18.65

贷:应交税费—应交增值税—出口退税 34.5

借:银行存款 18.65

贷:其他应收款—出口退税 18.65

9.进项税额转出

分为四种情况:

(1)已经抵扣进项税额的外购货物等改变用途,用于不得抵扣进项税额的用途。

(2)在产品、产成品、不动产等发生非正常损失,其所用外购货物、劳务、服务等进项税额作转出处理。

(3)生产企业出口自产货物的免抵退税不得免征和抵扣税额

(4)对符合条件的纳税人,可以向主S机关申请退还留抵税额,纳税人取得退还的留抵税额后,作进项税额转出。

注:转出时按照抵扣时的税率或扣除率作转出,而非按照转出时的税率或扣除率作转出

10.转出多交增值税(贷)

1.由于进项税额大于销项税额形成的“应交税费——应交增值税”的借方余额,无需账务处理

2.由于多预缴税款形成的“应交税费—应交增值税”的借方余额(真金白银多缴) ,才需转出

例:某公司20X4 年 5 月 31 日增值税账户贷方的销项税额为 10000 元,借方的进项税额为 12000

月末无需账务处理

例:某公司20X4 年 5 月 31 日增值税账户贷方的销项税额为 10000 元,借方的进项税额为 8000 元,已交税金为 9000 元

借:应交税费——未交增值税 7000

贷:应交税费—应交增值税(转出多交增值税)7000

好了,到此,10个三级专栏已讲完。

下面介绍11个二级明细科目

1.“应交增值税”

包含了上面的10个三级专栏

2.“未交增值税”

期末销项大于进项时需要通过未交增值税计提应交的增值税,未交增值税余额在贷方表示应交而未交的增值税,余额在借方表示多交的增值税。

借:应交税费—应交增值税-转出未交增值税

贷:应交税费—未交增值税

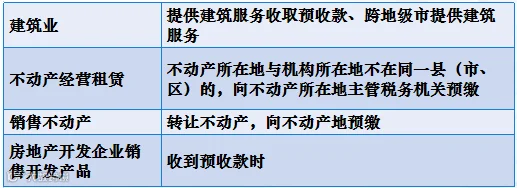

3.“预交增值税”

一些特殊的行业对于一些特殊的业务,需要进行预缴增值税。如:建筑服务、转让不动产等

需要预缴增值税的四种情形

注:小规模通过应交税费-应交增值税核算

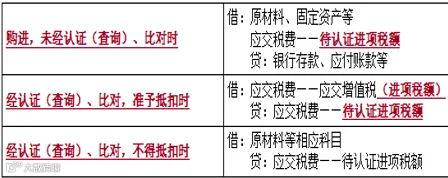

4.”待抵扣进项税额”

核算当前已经认证但是根据规定还不能进项抵扣的进项税额,计入到待抵扣进项税额

1.处于辅导期的一般纳税人实行的是“当月认证、比对无误后抵扣”,即使认证通过了、未取得《稽核结果通知书》的进项税额仍然是不可以抵扣

2.2016.5.1~2019.3.31,按固定资产核算的不动产、不动产在建工程进项税额分 2 年抵扣——取得扣税凭证当月抵扣 60%;第 13 个月抵扣 40%——待抵扣进项税额。

5.“待认证进项税额”

1.核算由于未经认证而不得从当期销项税额中抵扣的进项税额。

(1)一般纳税人已取得增值税扣税凭证、按规定准予从销项税额中抵扣,但尚未认证的进项税额

(2)一般纳税人已申请稽核但尚未取得稽核相符结果的海关缴款书进项税额。

2.账务处理

6.“待转销项税额”

企业确认收入的时点早于增值税纳税义务发生的时点。简单来说就是企业需要确认收入了,但是暂时还不需要缴纳增值税。

如:赊销业务,货物发出需要确认收入,但增值税纳税时间是合同约定的时间,此时就存在确认收入的时点早于增值税纳税义务发生的时点,销项税额要计入待转销项税额

7.“增值税期末留抵税额”

增值税进项大于销项税额,会产生留抵税额,一般情况不需要进行账务处理,但如果符合条件申请留抵退税的就需要进项账务处理。

①S局核准允许退还的留抵税额时

借:应交税费—增值税期末留抵税额

贷:应交税费—应交增值税(进项税额转出)

②收到时

借:银行存款

贷:应交税费—增值税期末留抵税额

8.“简易计税”

核算一般纳税人采用简易计税方法发生的增值税。如建筑行业,人力资源,旅游公司等

注: 一经选择,36 个月内不得变更,选择简易计税的项目必须分开核算。

9.“转让金融商品应交增值税”

对于金融商品的转让,是在符合规定的交易平台上进行的,买卖价格公开透明,所以就用差额计税,直接找到增值额

应纳税额=(卖价-买价)/(1+6%)*6%

注:金融商品转让整个环节都不得开具增值税专用发票。按照卖出价扣除买入价后的余额为销售额。转让出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵。但不得转入下一个会计年度

10.“代扣代交增值税”

对境外单位或者个人在境内发生应税行为,在境内未设有经营机构的,以购买方为增值税扣缴义务人。无论对方是什么身份,一律适用税率计算缴纳,不得适用征收率。

11.“增值税检查调整”

1.在S机关对增值税一般纳税人增值税纳税情况进行检查后凡涉及增值税涉税账务调整的,应设立“应交税费——增值税检查调整”专门账户

2.调账过程中与增值税有关的账户用“应交税费——增值税检查调整”替代;

3.全部调账事项入账后,结出“应交税费——增值税检查调整”的余额,并将该余额转至“应交税费—未交增值税”,本账户无余额

好了,有关增值税的11个二级科目,10个三级明细科目就分享到这了,还有不明白的文末V我~

财务人员必备工具书

资料领取

资料领取