跨境电商税改新政解读与应对策略

自2016年4月8日起,经国务院批准,我国正式实施跨境电子商务零售进口税收政策,并同步调整行邮税政策。此次新政标志着中国海淘免税时代的结束,意味着通过跨境电商平台购买海外商品将面临新的税务规则。

新政核心要点

新政的主要内容包括提升单次额度限值至2000元,年度交易限值为2万元,同时对关税税率设为0%,但增值税和消费税按应纳税额的70%征收。对于个人消费者而言,到手价格虽有所上涨,但仍处于心理接受范围内。

然而,对于跨境电商企业而言,新政带来的冲击更为显著。新增的“跨境电商综合税”取消了免征额,导致运营成本上升,尤其是保健品市场的监管壁垒进一步加强。《保健食品注册与备案管理办法》要求所有在国内销售的保健食品必须进行注册或备案,大幅提高了进入门槛。

应对措施

针对当前形势,以下几点建议可供参考:

- 个体代购可向品牌经销商转型,构建B2C或B2B2C模式。利用规模效应降低采购成本,借助供应链服务平台整合资源以获取更具竞争力的价格。

- 中小型跨境电商可考虑成为海外中小品牌的国内渠道合作伙伴。通过提供更高利润空间、灵活退换货政策及营销支持,帮助国外品牌快速打开中国市场。

- 拓宽销售渠道,由线上延伸至线下。例如,针对老年消费者群体开设药房等实体店,满足其对售前售后服务的需求,而年轻消费者则继续优化电商体验。

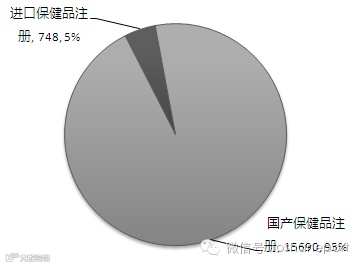

图表1:中国保健品注册批文情况

资料来源:前瞻产业研究院整理

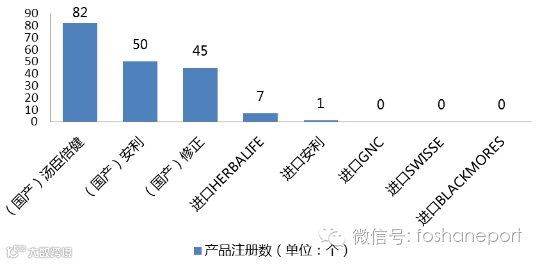

图表2:保健品公司产品注册数

资料来源:前瞻产业研究院整理

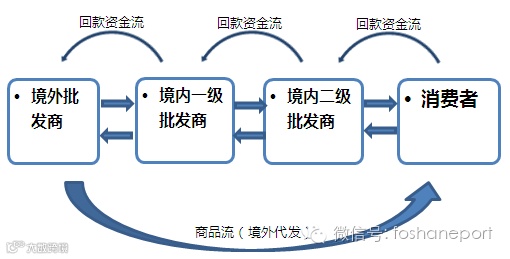

图表3:一种供应链服务商业模式的层级架构

资料来源:前瞻产业研究院整理