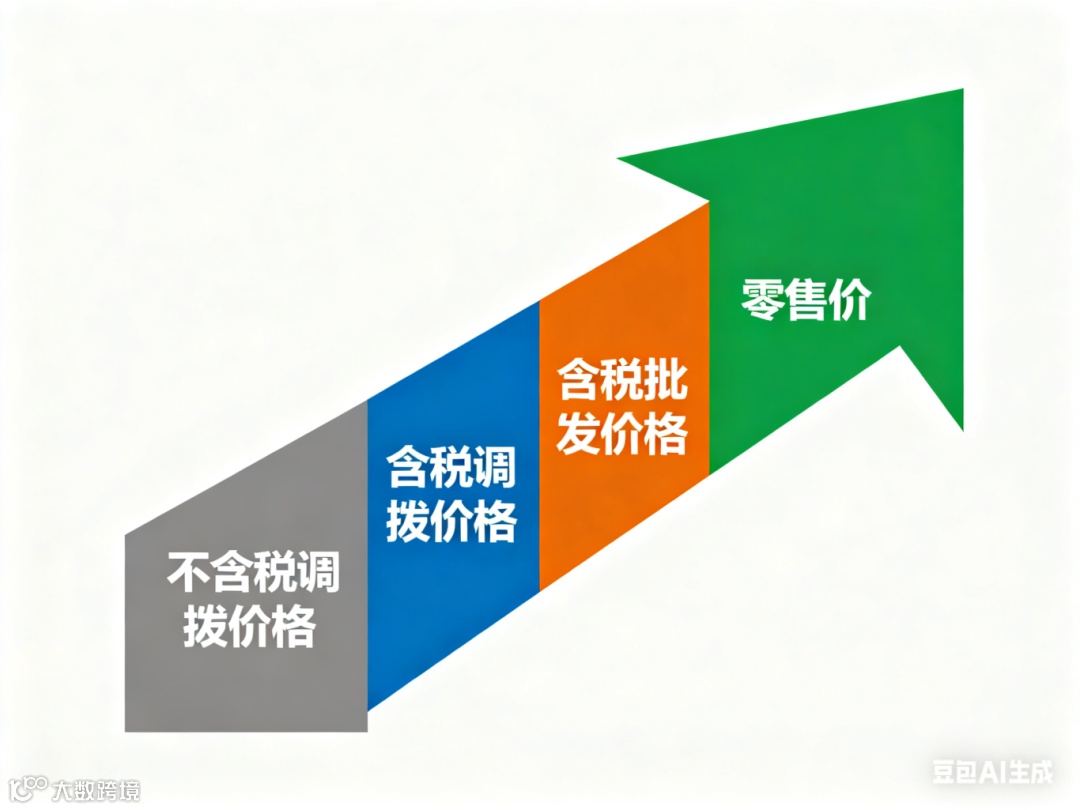

在便利店买下一包卷烟时,很少有人会想:这个零售价背后,还藏着三个 “隐形价格”。从烟厂的生产线到街头的烟柜,一条卷烟要经过四次价格定位,分别是不含税调拨价格、含税调拨价格、含税批发价格和零售价。

比如我们在烟酒店买一条烟的零售价格260.00元/条,那么它的背后可能还有不含税调拨价格 137.13元/条,含税调拨价格154.96元/条,批发价格(含税)225.00元/条,

这些价格不仅关系着终端利润,更藏着烟草专卖体系的运行逻辑。

最源头的是不含税调拨价格,这是卷烟厂卖给烟草公司的 “裸价”。比如某品牌卷烟的不含税调拨价为 500 元 / 条,这个价格只包含烟叶成本、生产加工费和厂家基础利润,没算任何税费。

比如云南优质烟叶的收购价、卷烟的发酵工艺成本,都体现在这个基础价格里。它就像商品的 “出厂内核价”,是后续所有价格的起点。

在此基础上加上税费,就成了含税调拨价格。烟草是高税商品,仅消费税就占不小比例。以 500 元不含税调拨价为例,加上增值税和消费税等税费后,含税调拨价可能达到 800 元 / 条。这个价格是烟草厂与烟草公司结算的实际价格,既保障了厂家收益,也开始体现 “寓禁于征” 的税收政策。

烟草公司拿到卷烟后,会加上自身运营成本和利润,形成含税批发价格。根据市场规律,调拨价与批发价的差异通常不超过 40%。若含税调拨价为 80 元 / 条,批发价可能定在 110 元 / 条。这个价格是烟酒店、便利店的进货价,烟草公司的仓储、配送成本都分摊其中,也是政府调控烟草流通的关键节点。

最后到消费者手中的零售价格,则是批发价加上零售端的利润。以 110 元 / 条的批发价为例,零售价可能定为 130 元 / 条,批零差价通常在 10%-15% 之间。烟店老板的房租、人工成本都从这里产生,这也是普通消费者唯一能直接接触到的价格。

这四重价格形成了清晰的传导链:不含税调拨价→含税调拨价→含税批发价→零售价。其中税收是价格攀升的重要推手,一包卷烟的税费占比可达 48.4%,远高于原材料成本占比。从工厂到烟柜,价格的每一次叠加,都对应着产业链的一个环节,也体现着烟草专卖制度下 “统一管理、分级定价”的特点。

看懂这四个价格,就看懂了卷烟流通的全貌:从厂家的生产成本到国家的税收调控,再到商家的经营利润,最终都浓缩在烟盒上的零售价里。

同行请速入群!

群聊:零售生意经挚友群

往期精彩内容推荐

盲点扫描器

知识补给站

痛点洞察局

痛点洞察局