UPS电源产业链全景解析:技术演进、市场格局与增长驱动力

从电力保护到储能融合,UPS行业迎来双重增长机遇

UPS(不间断电源)是一种用于保障电子设备在电力中断、电压波动等异常情况下持续稳定运行的电源保护装置[k]。

该行业起源于20世纪50年代,伴随计算机技术发展而兴起,初期以离线式UPS为主,虽成本低但切换时间长,保护能力有限[k]。

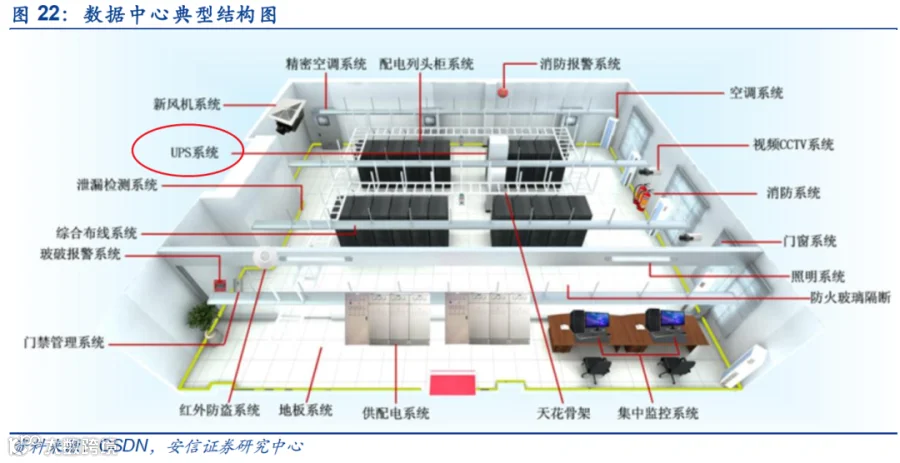

图:数据中心UPS,来源:安信研究中心

随着技术进步,在线式UPS通过逆变器实现交直流转换,可在市电异常时无缝供电,并输出稳定交流电,显著提升保护性能[k]。

如今,UPS已演进为集事件记录、故障预警、参数自检与调节于一体的智能电源管理系统,广泛应用于金融、电信、政府、税务等领域[k]。

得益于其与储能系统的底层技术共通性,多数UPS企业正顺势拓展光伏逆变与储能业务,形成“数据+能源”双轮驱动格局[k]。

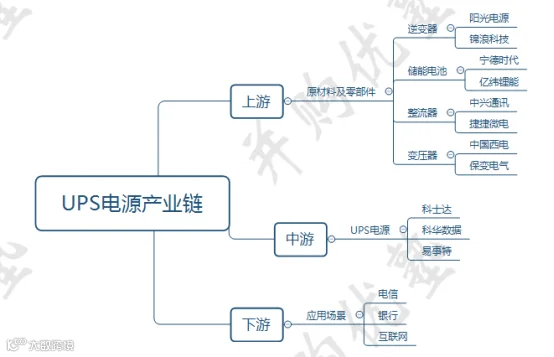

以下为UPS产业链结构分析:

图:产业链结构

来源:并购优塾

上游——涵盖逆变器、储能电池、整流器、变压器等核心组件,代表企业包括阳光电源、宁德时代、中兴通讯、中国西电等[k]。

图:2022年逆变器行业竞争格局预测值

来源:东吴证券

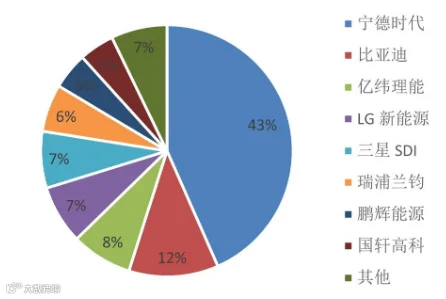

图:2022年锂离子储能电池头部企业出货量占比

来源:国开证券

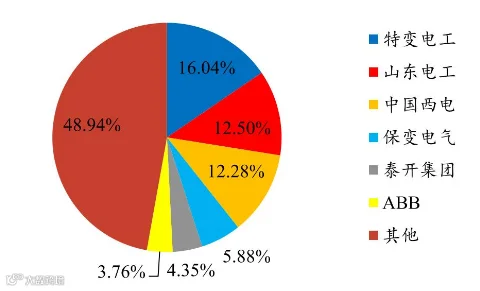

图:2023年前五批输电设备招标变压器分标情况

来源:开源证券

中游——聚焦UPS产品的研发与制造,主要企业有科士达、科华数据、易事特等[k]。

图:2020年国内UPS电源市场市占率

来源:国信证券

下游——应用广泛,集中于电信、银行、互联网等行业[k]。

图:UPS下游应用行业,来源:安信研究中心

从财务表现看,2023年前三季度:

科士达实现营收40.68亿元,同比增长48.51%;归母净利润6.92亿元,同比增长54.88%[k]。

科华数据实现营收55.02亿元,同比增长51.04%;归母净利润4.45亿元,同比增长54.39%[k]。

易事特实现营收38.33亿元,同比增长2.08%;归母净利润3.67亿元,同比增长30.82%[k]。

图:机构一致预期增长和景气度情况

来源:并购优塾

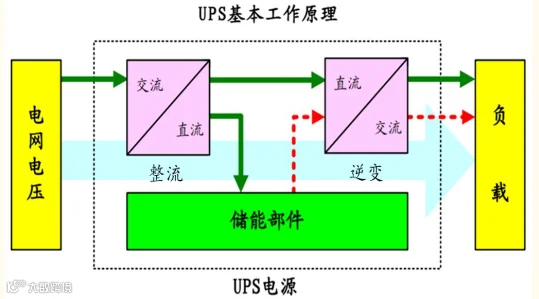

UPS系统由整流器、逆变器、电池组、静态旁路等构成,核心为逆变技术,可解决电压浪涌、跌落、中断等电力问题[k]。

其工作原理为:市电正常时,整流后一路充电、一路逆变供电;市电异常时,电池经逆变器供电;设备故障时,静态旁路直通市电[k]。

图:UPS基本工作原理

来源:国金证券

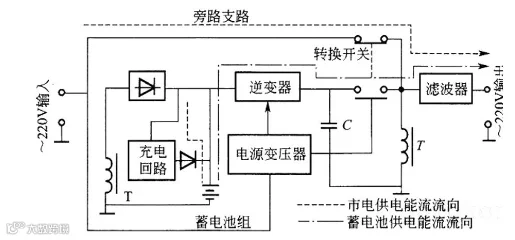

图:UPS电源工作原理及示意图

来源:东方财富证券

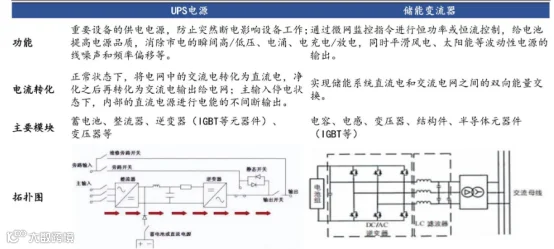

由于与储能变流器在结构与技术上的高度协同,UPS厂商在拓展储能赛道时具备天然优势[k]。

图:储能逆变器和UPS类比

来源:北极星太阳能光伏网

图:UPS电源与储能变流器技术上具有协同性

来源:东北证券

按工作模式,UPS可分为离线式、在线互动式和在线式;按变换技术分为工频与高频;按相型分为单相与三相[k]。

图:UPS电源分类

来源:国信证券

在线式UPS输出纯净正弦波,适用于数据中心、医疗设备等高保障场景;离线式则用于消费类电子等非关键负载[k]。

图:离线式UPS系统架构

来源:头豹研究院

图:在线式UPS系统架构

来源:头豹研究院

工频UPS抗冲击能力强,适用于石化、电力等工业环境;高频UPS体积小、效率高,适配数据中心与网络系统[k]。

单相UPS输出220V,用于家庭及小型企业;三相UPS提供380V线电压,承载更高负载,广泛用于大型数据中心与工业场景[k]。

图:单相原理

来源:英锐恩官网

图:三相原理

来源:英锐恩官网

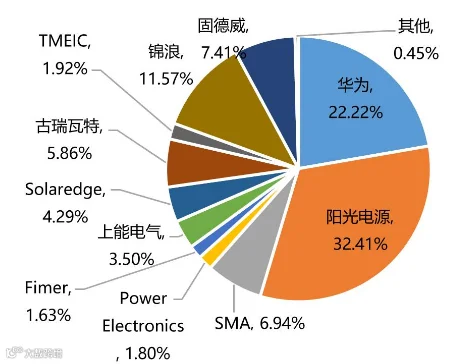

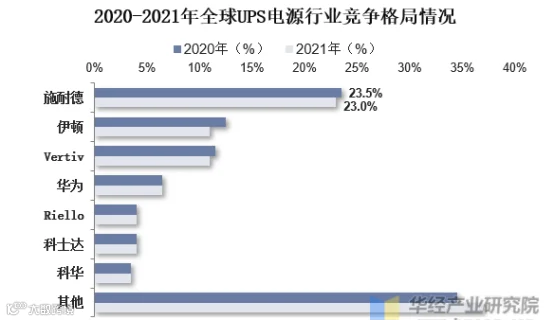

据Omdia数据,2021年全球UPS市场CR8达66.5%,施耐德、伊顿、Vertiv位列前三,市占率分别为23.0%、11.0%、11.0%[k]。

图:2020-2021年全球UPS电源行业竞争格局情况

来源:华经产业研究院

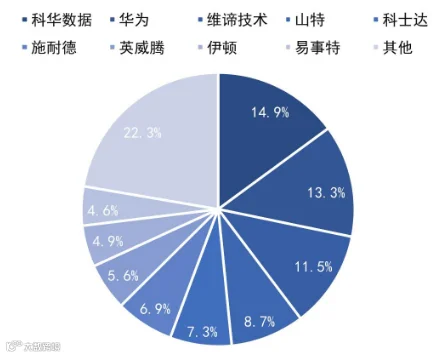

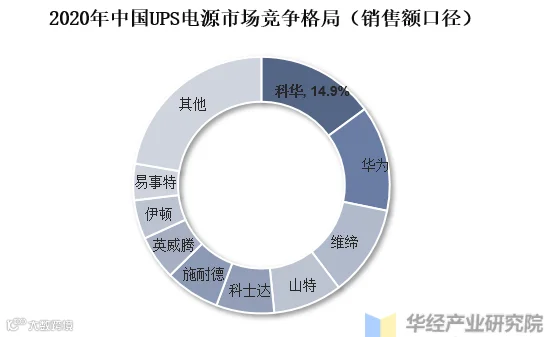

中国市场上,科华以14.9%的市占率居首,华为、维谛分别以13.3%、11.5%紧随其后[k]。

图:2020年中国UPS电源市场竞争格局

来源:华经产业研究院

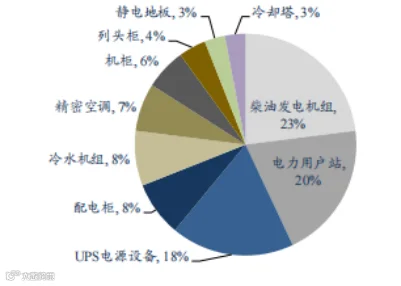

在数据中心建设成本中,UPS设备占比达18%,仅次于发电机组和电力用户站[k]。

图:数据中心建设成本拆分(CAPEX)

来源:东吴证券

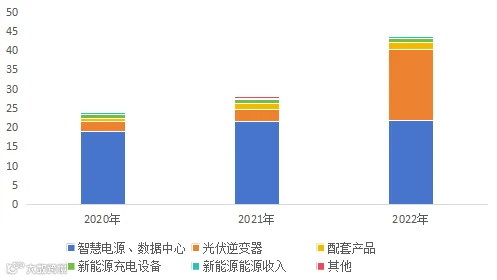

科士达2022年收入结构为:智慧电源/数据中心(49.6%)、光伏逆变及储能(41.75%)、新能源充电设备(2.48%)[k]。

图:收入结构(单位:亿元)

来源:并购优塾

科华数据同期收入结构为:新能源产品(31.32%)、IDC服务(26.18%)、数据中心产品(23.7%)、智慧电能(17.63%)[k]。

图:科华数据业务概况

来源:德邦研究所

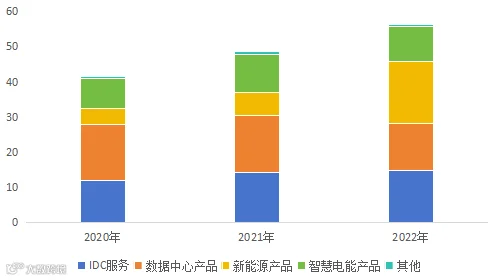

图:收入结构(单位:亿元)

来源:并购优塾

易事特2022年收入中,智慧电源/数据中心占比68.3%,新能源及光伏业务合计占比约26.5%[k]。

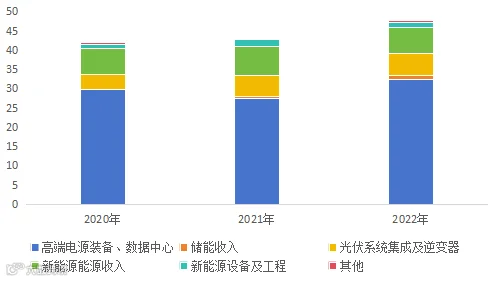

图:收入结构(单位:亿元)

来源:并购优塾

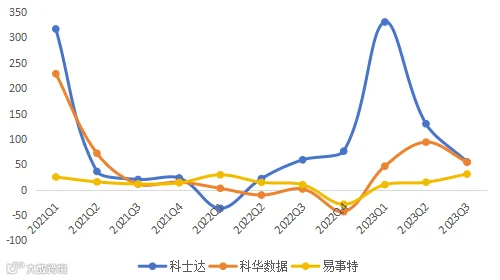

图:归母净利润增速(单位:%)

来源:并购优塾

科士达业绩增长由新能源与数据中心业务共同驱动,光储逆变器为主要动力[k]。

图:近几个季度归母净利润情况

来源:并购优塾

科华数据增长主要依赖新能源业务,其中光储逆变器贡献显著,数据中心业务增长与IDC服务下滑基本抵消[k]。

易事特及UPS行业深度分析:业绩、现金流与市场空间

从盈利能力、产业链趋势到UPS市场规模测算

图:近几个季度归母净利润情况

来源:并购优塾

易事特2023年前三季度实现营收38.33亿元,同比增长2.08%;归母净利润3.67亿元,同比增长30.82%[k]

营收基本持平,主要因新能源与数据中心业务增长相互抵消。净利润显著增长,主要受益于转让光伏电站带来的投资收益及客户预收款转入营业外收入[k]

图:近几个季度归母净利润情况

来源:并购优塾

图:净现比

来源:并购优塾

图:现金流VS CAPEX

来源:并购优塾

三家公司净利润现金含量较高,经营性现金流均能覆盖资本性支出。科华数据与易事特因涉及IDC和光伏电站建设,资本开支相对较大[k]

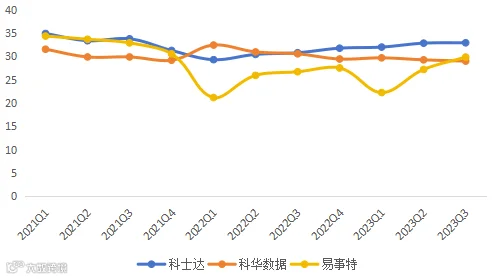

图:毛利率(单位:%)

来源:并购优塾

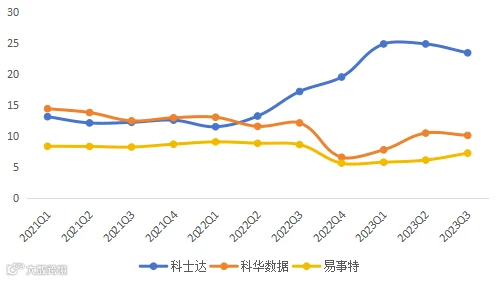

图:净利率(单位:%)

来源:并购优塾

图:ROE-ttm走势(单位:%)

来源:并购优塾

图:杜邦分析拆解

来源:并购优塾

科士达净资产收益率较高,主要得益于更高的净利率。相较而言,科华数据与易事特属重资产模式,资产折旧与财务费用较高,影响整体盈利能力[k]

图:产业链价值分配

来源:并购优塾

上游整流器环节价值占比高,行业具备资金与技术壁垒。逆变器与UPS环节增长潜力大,受益于光伏与储能行业发展。整体行业利润率处于中等水平,在大功率趋势下有望提升,现金流良好,资本支出可覆盖,长期成长空间明确[k]

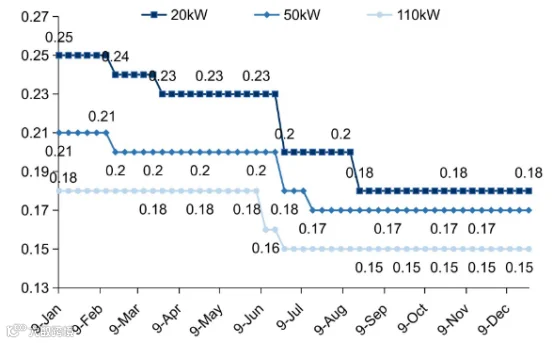

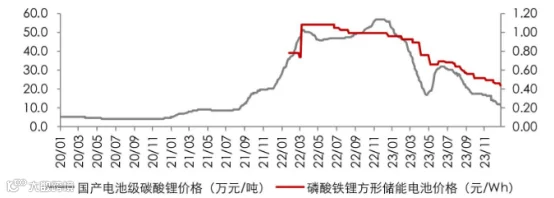

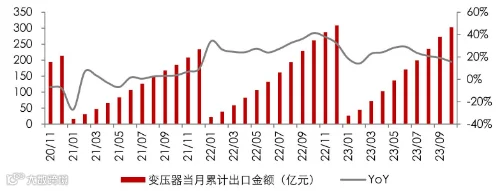

上游元器件价格趋稳或下行,特别是碳酸锂价格回落带动储能电池成本下降,有利于UPS厂商提升盈利空间[k]

图:2023年1-12月光伏逆变器单价(单位:W/元)

来源:国信证券

图:碳酸铁锂储能电池价格走势

来源:五矿证券

图:2023年1-10月中国变压器累计出口金额

来源:五矿证券

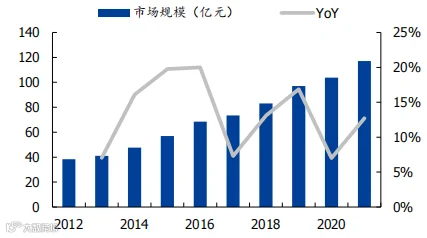

中国UPS市场规模自2015年的57亿元增长至2020年的105.4亿元,年复合增长率达13.1%。国盛证券预计2021年市场规模约117亿元,同比增长12.7%[k]

图:2012-2021年中国UPS电源行业市场规模及增速

来源:国盛证券

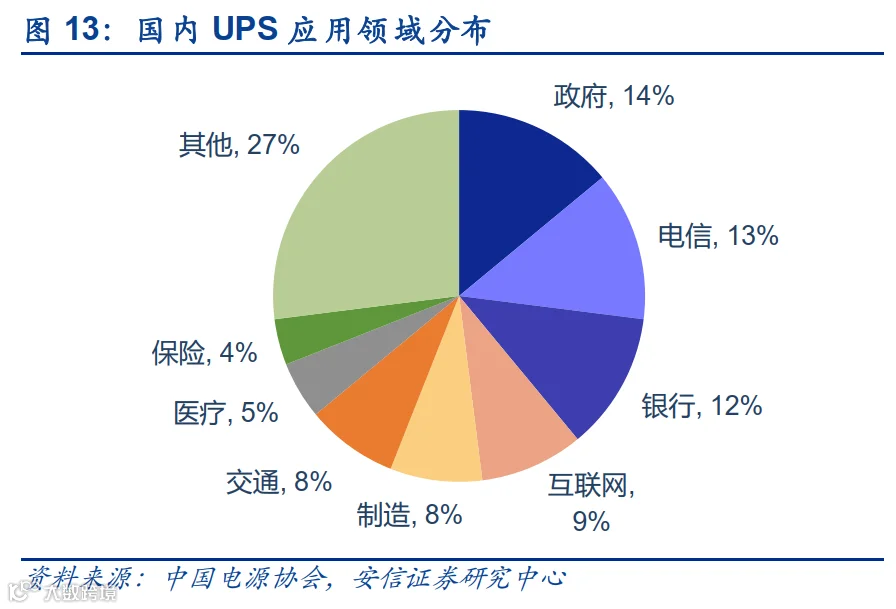

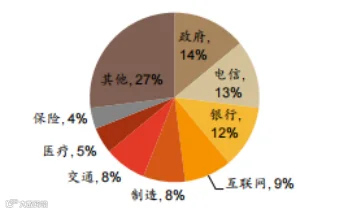

UPS应用已从早期计算机备用电源拓展至矿山、航天、工业、通信、医疗、金融等多个关键领域[k]

2020年应用结构显示,政府机关占14%,电信13%,银行12%,互联网9%,制造与交通各8%,医疗5%,保险4%[k]

图:2020年中国UPS电源应用市场结构

来源:德邦证券

UPS市场空间测算公式为:市场规模 = 基期 × (1 + 增速),主要驱动力来自产业信息化升级与技术迭代[k]

图:产业链变革趋势及变化量级

来源:并购优塾