逆变器行业专题报告:与光伏展翼,同储能齐飞

e好融

e好融

光伏逆变器:光储融合下的产业机遇与出海征程

技术迭代与组串式崛起,驱动逆变器市场持续扩容

1. 逆变器:光伏发电系统的核心枢纽

光伏逆变器位于光伏产业链下游,与组件共同构成发电系统。产业链上游涵盖高纯度多晶硅、硅片制造,中游包括电池片与组件生产,下游则聚焦逆变器及系统集成环节,逆变器在其中扮演关键角色[[1]]。

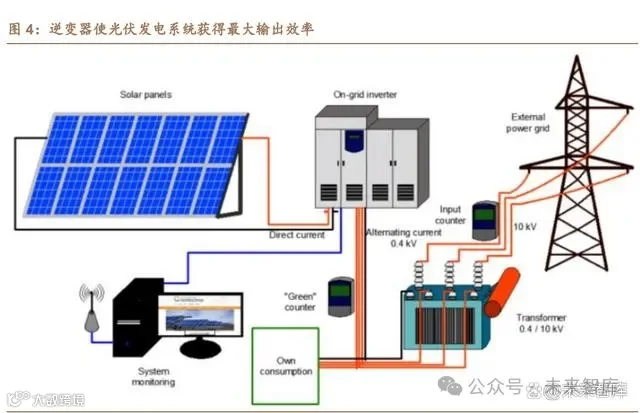

作为太阳能光伏系统的“心脏”,逆变器核心功能是将光伏组件产生的直流电转换为符合电网要求的交流电,实现并网或就地消纳[[1]]。其性能直接影响系统发电效率、运行稳定性及投资收益率(ROI)[[1]]。

现代逆变器不仅完成直交流转换,还集成最大功率点跟踪(MPPT)技术,确保组件始终工作在最佳输出状态,提升整体发电量[[1]]。同时,具备系统保护、故障监测与电网交互能力,保障电站安全运行[[1]]。

在电网交互方面,逆变器需确保输出电能质量(如电压、频率、谐波)符合标准,具备电网同步、故障检测与自动脱网/并网功能,并支持电网远程调度,助力实现能源供需平衡[[1]]。

逆变器亦是信息交互中心,可实时采集并上传发电数据(如功率、电压、发电量、收益等)及系统故障信息,支持远程监控与运维管理,提升电站智能化水平[[1]]。

此外,逆变器提供储能接口与能源管理功能,支持光储一体化系统构建,可在电价高峰或断电时释放电能,成为家庭及工商业用户能源管理的关键节点[[1]]。

2. 组串式主导市场,技术演进推动格局重塑

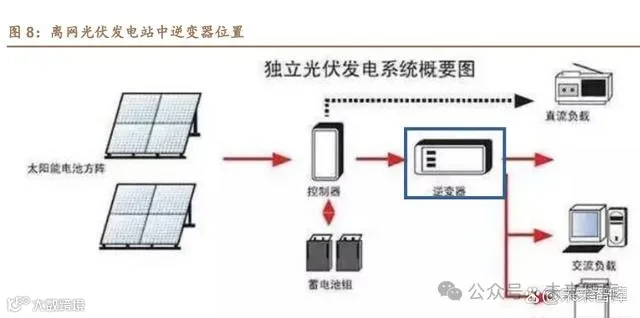

光伏系统主要分为离网、并网与分布式三类。其中,并网系统通过逆变器接入电网,集中式电站规模大、投资高,而分布式系统(如户用、工商业屋顶)因建设快、政策支持强,成为主要发展方向[[1]]。

逆变器按技术路线可分为三类:集中式(通常≥500kW)、组串式(早期≤50kW,现可达175kW以上)和集散式(融合前两者优势)[[1]]。集中式适用于大型地面电站,组串式更适配分布式场景,且因MPPT精度高、发电效率优,逐渐渗透大型电站[[1]]。

组串式逆变器已成为市场主流。2023年,其全球市场份额达80%,集中式占20%[[1]]。受益于分布式光伏持续增长及大型电站中组串式渗透率提升,组串式需求有望进一步扩大[[1]]。

3. 技术、供应链与品牌构筑行业护城河

技术壁垒:逆变器属技术密集型产品,涉及电力电子、控制、软件等多学科,需长期研发投入与经验积累,新进入者难以短期内突破[[1]]。

供应链壁垒:功率芯片、器件本地化供应率仍较低,形成供应安全与成本控制壁垒。2023年,集中式逆变器功率模块本地化率约30%,组串式为20.3%~40%,头部企业超50%[[1]]。主控芯片本地化率约23.2%,预计2030年将达70%[[1]]。

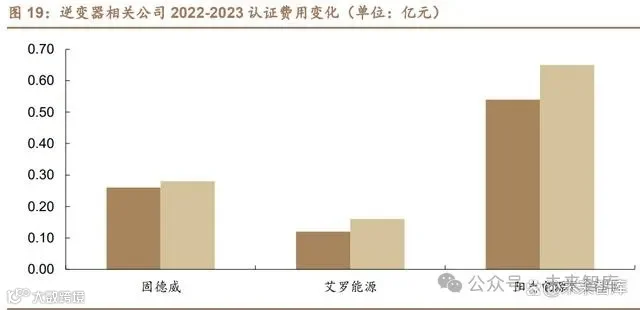

资质壁垒:产品需通过各国强制认证(如北美ETL、欧洲CE、德国TÜV等),流程复杂、周期长,构成海外市场准入门槛[[1]]。

品牌与服务:客户对品牌忠诚度高,倾向于选择经验丰富的成熟厂商。长期稳定的合作关系使新进入者难以快速抢占市场[[1]]。

成本优势:逆变器单位产能资本开支较低,2023年设备投资成本降至4.5万元/MW,预计2030年将进一步下降至4.1万元/MW[[1]]。人均产出率提升(2023年27.3MW/人·年,预计2030年达36.4MW/人·年)也将强化盈利水平[[1]]。

4. 光储融合加速,中国企业引领全球增长

光伏新增装机与存量替换(逆变器寿命约10年)共同驱动市场扩容[[1]]。2022年全球逆变器出货量253.3GW,预计2027年达690.7GW,复合年增长率22.2%[[1]]。其中,分布式逆变器增速最快,2022–2027年CAGR达26%[[1]]。

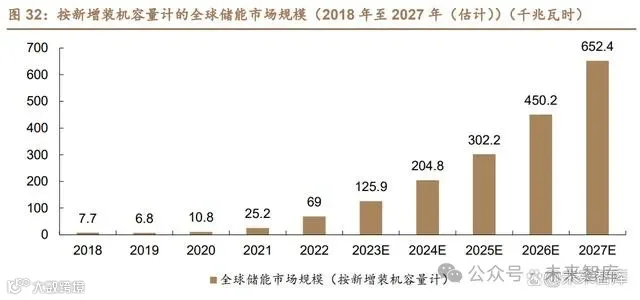

储能成为新增长极,尤以电化学储能发展迅猛,2022年装机占比升至20%,预计2027年全球新增储能装机达652.4GWh,CAGR高达56.7%[[1]]。用户侧储能(含户用及工商业)增速最快,CAGR达69.3%,预计2027年占比将超57%[[1]]。

光储融合趋势下,众多光伏逆变器企业延伸布局储能变流器(PCS)及系统集成。2023年全球储能PCS出货前十中,中国企业占据主导地位,阳光电源、科华数能等品牌表现突出[[1]]。

凭借技术积累、成本优势与全球化布局,中国逆变器企业在海外市场持续扩张,正成为全球清洁能源转型的重要推动者[[1]]。

中国企业加速布局海外光伏市场

凭借产业链优势与高毛利率,中国逆变器企业全球竞争力持续提升

随着海外新能源市场的快速发展,众多中国企业加速出海。根据艾罗能源招股说明书,受益于国内完整的光伏产业链,上下游协同推动技术持续突破,国产光伏企业竞争力不断增强[[3.3.]]。

国内逆变器企业正处于高速增长期,产品在全球主要光伏市场的份额稳步提升。一方面,产品通过快速迭代,关键性能指标已达到甚至超越海外传统厂商;另一方面,得益于原材料国产化、较低的人工与制造成本,中国企业在成本和供应链上具备显著优势[[3.3.]]。

数据显示,2023年全球光伏逆变器出货量达536 GWac,同比增长56%,行业呈现强劲增长态势。据伍德麦肯兹和集邦新能源网统计,全球前十厂商占据81%市场份额,其中九家为中国企业[[3.3.]]。

高毛利率是驱动中国企业拓展海外市场的关键因素。2023年多家逆变器上市公司年报显示,境外市场毛利率普遍高于国内市场,带动整体盈利水平提升。多家企业境外营收占比超过30%。海关数据显示,2017至2023年,我国逆变器出口数量与金额持续逐年增长[[3.3.]]。