ST股重整全解析:流程、投资逻辑与风险避坑指南

随着年报披露结束,一批上市公司被实施ST处理,进入重整程序的企业数量显著增加。不少投资者对“重整”概念理解模糊,甚至误将“重整”与“重组”混为一谈。本文系统梳理企业破产重整的核心流程、投资逻辑及关键风险点,帮助投资者理性判断ST重整股的投资价值[k]。

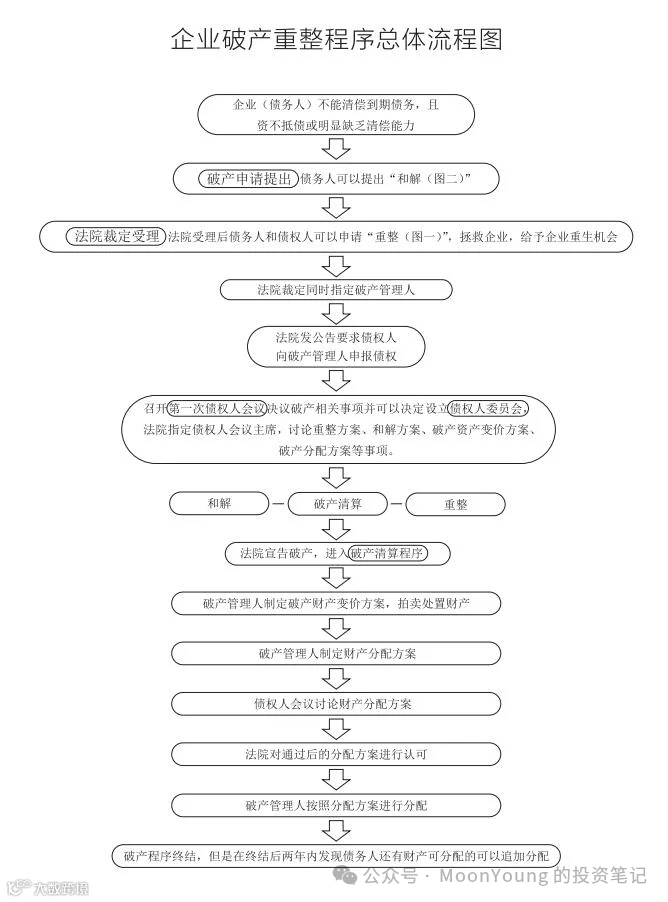

一、什么是破产重整?

企业重整与重组本质不同:重组旨在优化资产结构、增强经营能力;而重整则是针对已处于破产边缘的企业,通过法律手段进行债务重组与业务调整,以期恢复持续经营能力[k]。

根据《企业破产法》,当企业出现以下情形之一时可申请重整:

(1)不能清偿到期债务且资产不足以清偿全部债务;

(2)不能清偿到期债务且明显缺乏清偿能力;

(3)有明显丧失清偿能力可能[k]。

重整由法院主导,经债权人或债务人申请,法院裁定受理后启动。整个过程包括预重整与正式重整两大阶段,目标是使企业摆脱困境,实现重生[k]。

二、重整全流程详解

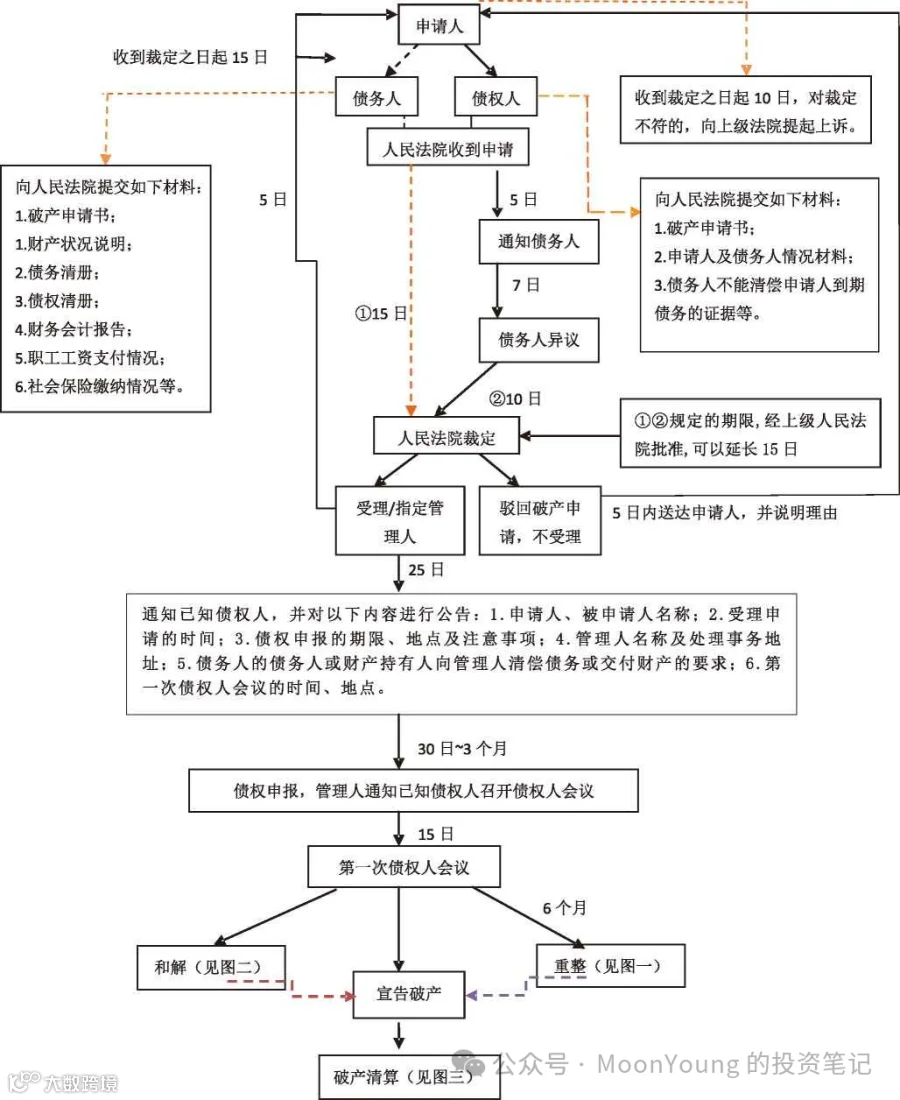

预重整阶段是在法院正式受理前的协商准备期,主要包括:

1. 债务人或债权人向法院申请预重整;

2. 法院决定是否受理并指定临时管理人;

3. 管理人开展资产清查、债权申报与审查;

4. 招募战略投资人并签署投资协议;

5. 提交预重整工作报告,为正式重整铺路[k]。

正式重整阶段流程如下:

6. 法院裁定受理重整申请;

7. 公告债权申报(期限不少于30日);

8. 制定并提交重整计划草案;

9. 分组表决通过重整计划;

10. 法院裁定批准重整计划;

11. 执行重整计划;

12. 法院裁定执行完毕[k]。

从法院裁定受理到执行完毕,理论上最短需34天。若想在年报前完成重整,企业最晚应在12月31日前获法院裁定,实际操作中建议关注11月下旬前的进展信号[k]。

三、ST重整股投资逻辑与策略

选股策略应优先考虑具备地方政府支持、控股股东为国资背景的企业。此类企业更容易获得法院和监管机构的认可,重整成功率更高[k]。

此外,企业需具备基本经营价值。多数公司在重整前会进行财务“大洗澡”,集中计提亏损,待债务化解后逐步修复业绩,从而带动股价反弹——这正是ST股投资的核心逻辑之一[k]。

建议重点关注引入产业投资人而非单纯财务投资人的案例。产业投资人可带来业务协同与资源赋能,提升企业长期竞争力[k]。

操作时机方面,最佳介入窗口为招募重整投资人至结果公布前后。此阶段市场情绪活跃,“小道消息”频出,易推高股价[k]。

若投资人超预期,可能引发资金抢筹,出现连续涨停;反之若低于预期,则可能导致股价回调。因此,结果公布后需密切跟踪资金动向与后续进展[k]。

四、关键风险提示与常见问题

1. 密切关注上市公司公告,定期核查是否存在大股东违规担保、资金占用等问题。此类问题未解决将直接影响重整审批[k]。

2. 控股股东背景至关重要。国资控股企业更易获得政府与法院支持,重整推进更顺畅[k]。

3. 重整成功率总体较高,尤其在法院已裁定受理的情况下,多数企业可实现脱困。但若基本面极度恶化、存在重大财务造假或管理人失职等情况,仍存在重整失败并退市的风险[k]。

4. 预重整公告多集中在每年4月,因年报披露及ST戴帽集中在3月底至4月初。目前已有申请重整的企业相对安全;尚未公告的企业最晚应于8月底前披露进展,否则重整可能性极低[k]。