半导体设备行业迎来发展新机遇

技术迭代加速、国产替代深化背景下,龙头企业业绩持续超预期

半导体设备是用于生产各类半导体产品的关键设备,涵盖晶圆制造、封装与测试等环节,处于半导体产业链核心位置[k]。

图:光刻机外形

来源:ASML

近期,行业迎来积极催化。国家集成电路产业投资基金(大基金)三期正式成立,注册资本达3440亿元人民币,远超前两期总和;投资周期延长至10年,重点支持先进制程与特色工艺项目[k]。与此同时,美国持续对日本、荷兰施压,要求进一步收紧对中国先进半导体技术的出口管制,若阿斯麦(ASML)、东京电子等企业继续向中国供货,可能面临严格贸易限制[k]。外部压力叠加政策支持,推动半导体设备国产化进程加速。

在景气度回升背景下,龙头公司业绩逐步超预期。北方华创预计2024年上半年实现归母净利润25.7亿至29.6亿元,同比增长42.84%–64.51%[k]。

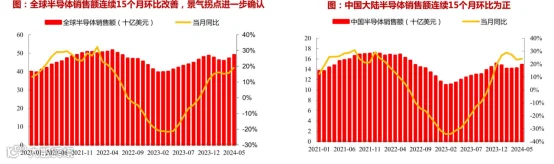

图:全球及国内半导体销售额

来源:华西证券

此前,行业承压主要源于市场担忧成熟制程产能过剩、需求不足。但从北方华创、中微公司、拓荆科技等企业表现看,行业自2022年起已调整两年以上,当前逐步进入景气复苏通道[k]。

半导体设备技术演进路径清晰,围绕更精密制程、新材料与新技术持续突破:

一、初始阶段(1947–1960年代)——1947年,贝尔实验室发明晶体管,取代体积大、效率低的电子管,开启半导体时代[k]。

二、集成电路发展阶段(1970–1980年代)——1971年英特尔推出首款商用微处理器4004,标志个人计算机时代到来。同期,摩尔定律提出:集成电路上晶体管数量约每两年翻一番[k]。

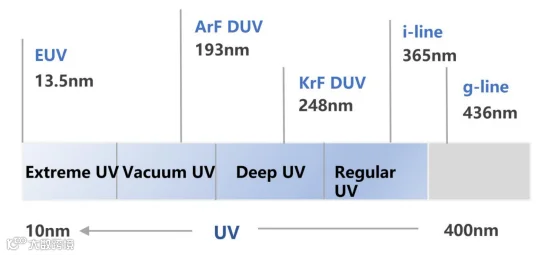

三、大规模与超大规模集成电路阶段(1980–1990年代)——光刻技术成为关键驱动力。光源从近紫外(365nm)发展至深紫外(248nm、193nm),尤其是193nm光源使更小特征尺寸成为可能[k]。极紫外光刻(EUV)已实现量产应用,波长为13.5纳米,用于10nm以下制程,AI推动的高带宽内存(HBM)亦依赖EUV技术[k]。

同时,化合物半导体如砷化镓、氮化镓在高频、高功率场景中性能显著提升[k]。

四、纳米与3D集成电路阶段(2000年代至今)——为突破物理极限,采用高介电常数(High-k)材料与金属栅极技术,降低漏电、维持性能[k]。三维集成电路通过垂直堆叠芯片提升集成度与性能,成为当前技术前沿方向之一[k]。

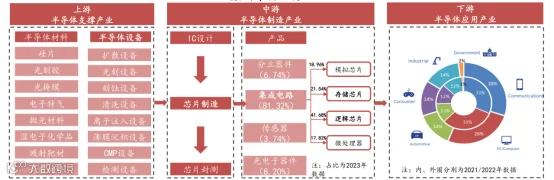

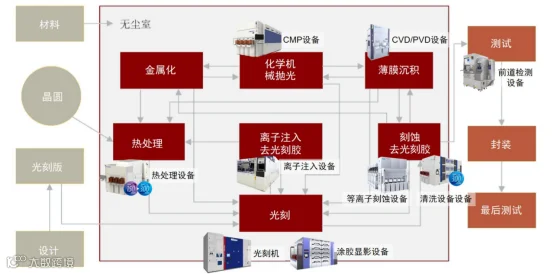

半导体产业链结构:

图:半导体产业链

来源:方正证券

上游:半导体设备与材料。设备分为前道制造与后道封测,前道占比超90%[k]。国内主要厂商包括:薄膜沉积——拓荆科技、北方华创、微导纳米、盛美上海;刻蚀——中微公司、北方华创;光刻——上海微电子[k]。

图:细分半导体设备国产化情况

来源:方正证券

中游:设计、制造、封测。集成电路占终端器件超80%,其中存储与逻辑芯片合计占比约65%。逻辑芯片多采用Fabless+Foundry模式,存储与模拟芯片多采用IDM模式[k]。

下游:3C、汽车、工业等应用领域,其中3C占比约70%[k]。

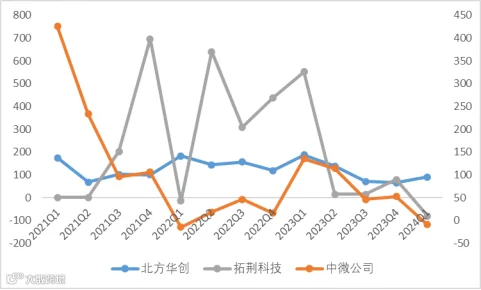

龙头企业近期经营表现:

北方华创(北京):2024年上半年预计营收114.1–131.4亿元,同比增长35.4%–55.93%;归母净利润25.7–29.6亿元,同比增长42.84%–64.51%[k]。

中微公司(上海):2024年一季度营收16.05亿元,同比增长31.23%;归母净利润2.49亿元,同比下降9.53%[k]。

拓荆科技(沈阳):2024年一季度营收4.72亿元,同比增长17.25%;归母净利润0.10亿元,同比下降80.51%[k]。

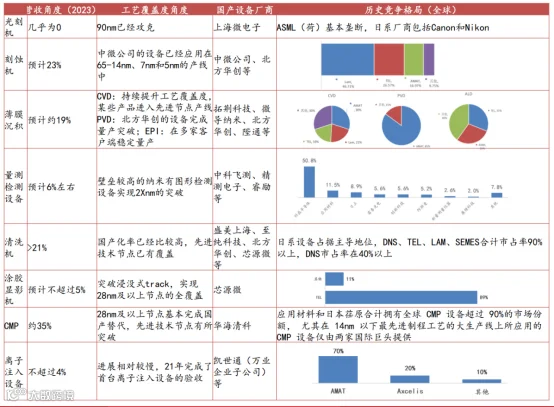

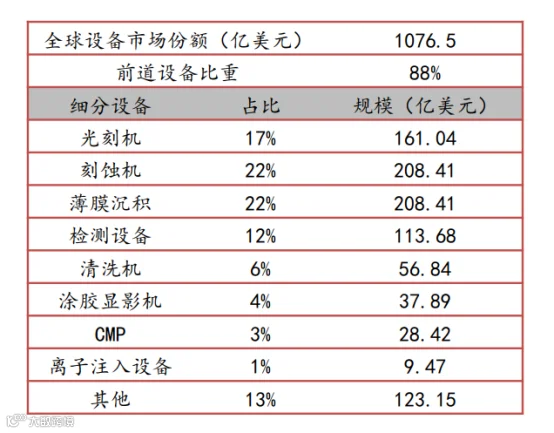

光刻、刻蚀、薄膜沉积为三大核心工艺,对应设备分别为光刻机、刻蚀机、薄膜沉积设备。据Gartner 2022年数据,三者市场规模占比分别为17%、22%、22%[k]。

图:前道设备价值量占比

来源:方正证券

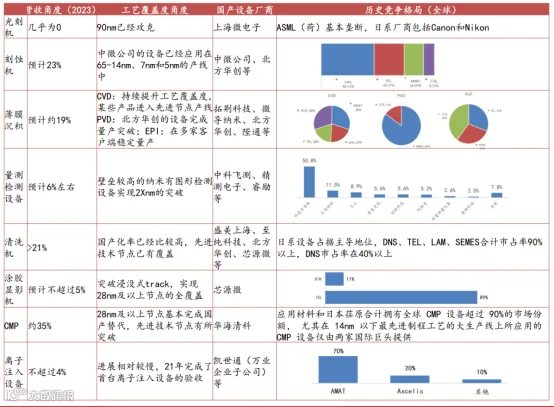

截至2022年,清洗与CMP设备国产化率较高;刻蚀与薄膜沉积设备国产化率约20%;其余设备国产化率普遍低于个位数,光刻机基本依赖进口[k]。除光刻机外,国产设备已在成熟制程实现突破,当前重点攻坚先进制程节点[k]。

图:细分半导体设备国产化情况

来源:方正证券

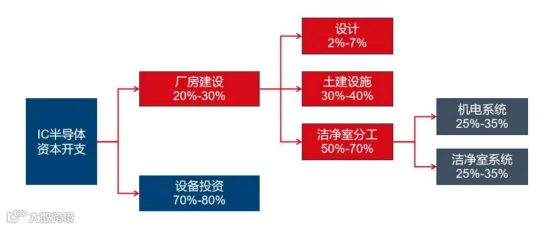

半导体制造中,设备投资占资本开支70%–80%,厂房建设占20%–30%[k]。

图:半导体设备价值量占比

来源:国信证券

光刻机技术壁垒分析:

当前主流光刻机包括DUV与EUV两类。浸没式DUV采用193nm ArF光源,配合液浸技术,可支持7nm制程[k]。EUV采用13.5nm波长光源,NA值0.33,是7nm以下先进制程的核心设备,研发周期长达十余年[k]。

图:光刻机光源演变

来源:ASML

ASML凭借两大优势确立全球领先地位:一是技术创新,率先推出浸没式光刻技术,而尼康、佳能受困于157nm技术瓶颈;二是供应链整合能力[k]。

在供应链方面,ASML整合全球顶尖资源:美国Cymer(已被收购)提供EUV光源技术,德国蔡司供应高精度光学镜头,设备中美国技术占比约20%[k]。

图:ASML光刻机各零部件产地

来源:ASML

下游与台积电深度绑定,自1997年起联合研发EUV技术。目前ASML垄断全球EUV市场,台积电占据92%的尖端芯片制造份额,双方形成难以复制的技术协同与生态壁垒[k]。

设备从订单到验收周期较长:新客户或新工艺订单需6–24个月甚至更久;重复订单出货至验收通常需3–24个月[k]。行业主要壁垒在于技术研发与供应链整合能力[k]。

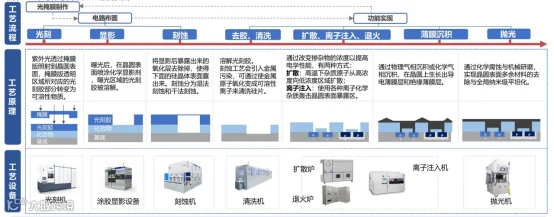

芯片制造流程包括设计、晶圆制备、光刻、蚀刻、离子注入、沉积、平坦化、测试与封装等环节[k]。

图:半导体制造流程

来源:中金公司

图:芯片生产流程及对应设备

来源:华福证券

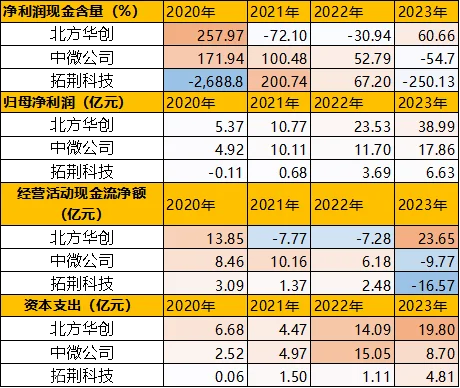

2023年营收规模:北方华创(220.79亿元)>中微公司(62.6亿元)>拓荆科技(27.05亿元)[k]。

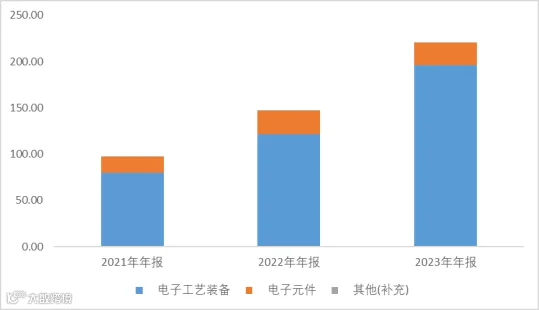

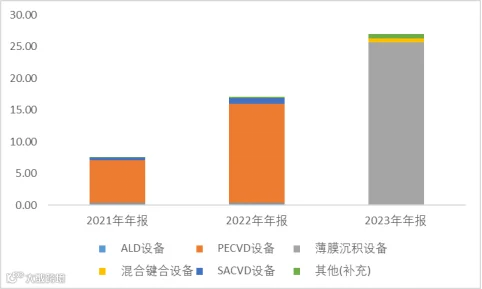

北方华创由七星电子与北方微电子重组而成。2023年电子工艺装备收入占比88.82%,涵盖半导体装备与真空设备。半导体装备包括刻蚀机、PVD、ALD、CVD、氧化/扩散炉、清洗机等;真空设备应用于新能源、医疗、半导体材料等领域[k]。

图:收入构成(单位:亿元)

来源:Choice,并购优塾

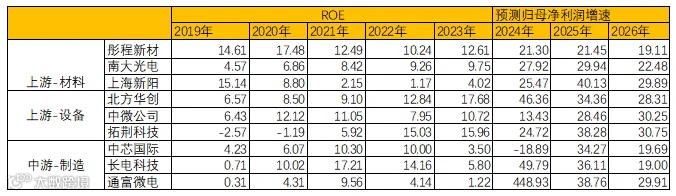

国产半导体设备三巨头:业绩、研发与行业景气度分析

北方华创、中微公司、拓荆科技最新经营动态及产业链趋势解读

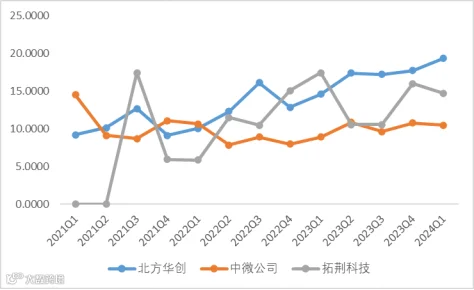

图:单季度利润及同环比增速

来源:Choice,并购优塾

图:单季度利润及同环比增速

来源:Choice,并购优塾

图:单季度利润及同环比增速

来源:Choice,并购优塾

图:北方华创主要设备

来源:公司公告

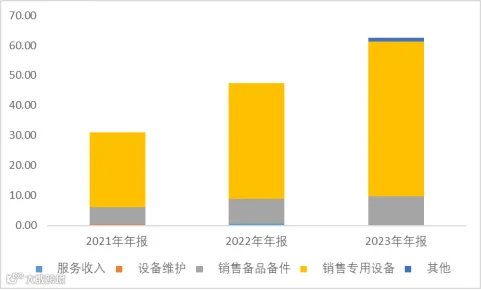

图:收入构成(单位:亿元)

来源:Choice,并购优塾

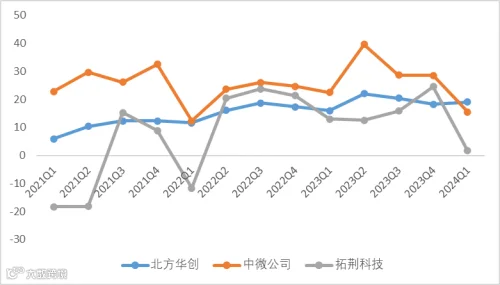

图:单季度利润同比增速

来源:Choice,并购优塾

图:现金流、固定资产投资

来源:Choice,并购优塾

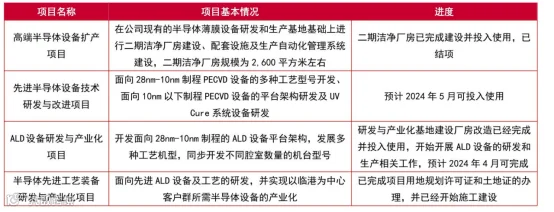

图:募投项目具体信息

来源:招股说明书

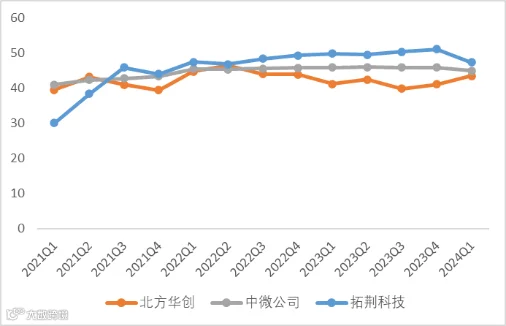

图:近十个季度ROE趋势(%)

来源:Choice,并购优塾

图:杜邦分析

来源:Choice,并购优塾

图:综合毛利率(%)

来源:Choice,并购优塾

图:净利率(%)

来源:Choice,并购优塾

来源:Choice,并购优塾

图:2011~2024.6国内半导体设备零部件中标情况

来源:天风证券