2025年10月19日,高盛中国股票策略团队(付思、刘劲津领衔)发布《中国战略:走向世界(China Strategy: Journey to the World)》报告,系统剖析了中国企业全球化进程的深层逻辑与未来趋势。报告指出,当前中国已从“世界工厂”迈向“全球创新中心”,其全球化模式正经历三大转变:

市场多元化:从依赖欧美市场转向新兴市场(如东南亚、拉美、中东),2018年以来对非美国家出口年均增长7.5%,而对美出口年均下降0.6%;

价值链升级:从劳动密集型制造向高端技术领域渗透,电动汽车、锂电池、太阳能电池等“新三样”出口占比大幅提升;

模式创新:从货物出口向服务、知识产权(IP)和海外直接投资(ODI)延伸,构建“本土化运营+全球化资源”的新范式。

这一转型的驱动力包括:地缘政治风险倒逼供应链重构、人民币汇率竞争力、中国在关键领域的成本与技术优势,以及超5000万海外华人提供的文化纽带与人才支持。

核心内容与观点:五大维度重构全球化叙事

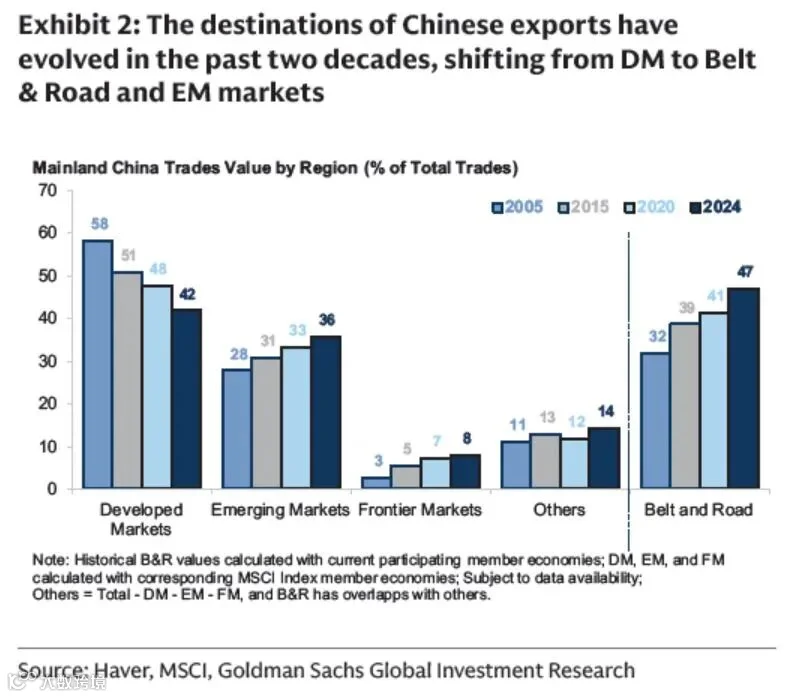

1. 出口目的地:新兴市场成为核心增长极

数据支撑:中国与“一带一路”国家贸易占比从2005年的32%升至2025年的47%,成为全球贸易网络的关键枢纽;

案例:比亚迪在泰国、巴西建厂,宁德时代向宝马、戴姆勒输出电池技术,规避关税壁垒的同时贴近终端市场;

逻辑:通过供应链多元化降低对单一市场依赖,2024年中国对美出口依赖度已降至4%,抗风险能力显著增强。

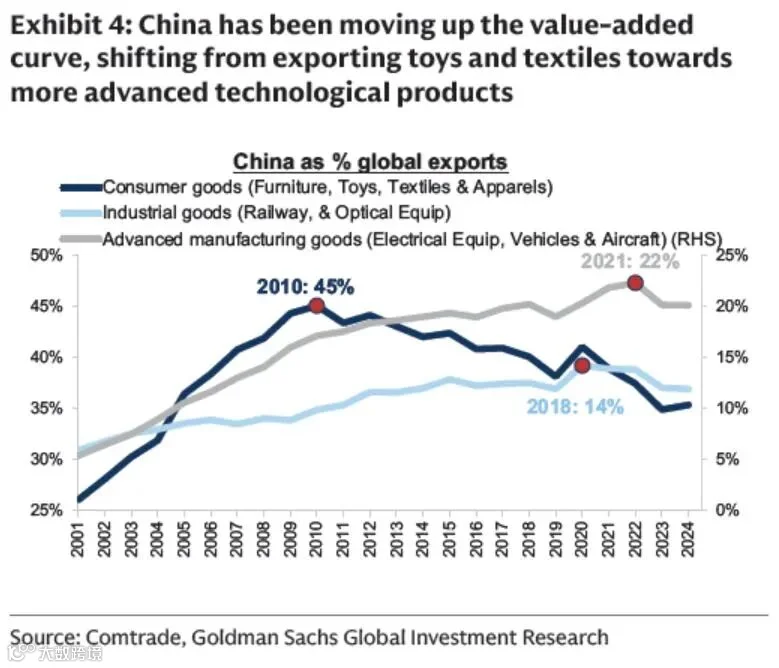

2. 价值链升级:从“制造”到“智造”的技术跃迁

结构转型:传统劳动密集型产品(如玩具、纺织品)全球出口份额过去15年下降10%,而“新三样”出口占比快速提升;

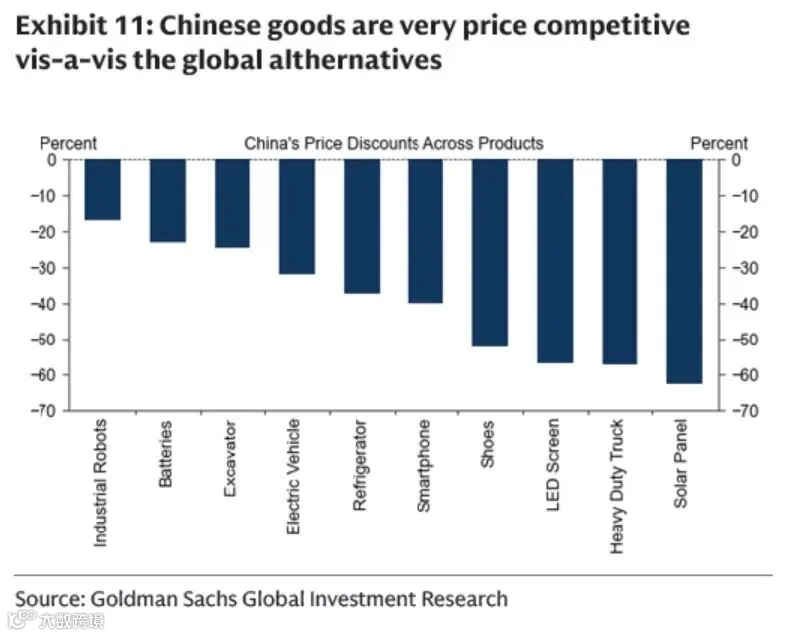

技术壁垒:中国在光伏、电池、工程机械等领域占据全球70%-90%产能,且制成品价格较国际同行低15%-60%;

创新驱动:2024年《财富》世界500强中,中国公司达130家(10年前为100家),汽车、高科技、互联网企业增长强劲,彰显技术复杂商品(如通信设备、无人机)的全球竞争力。

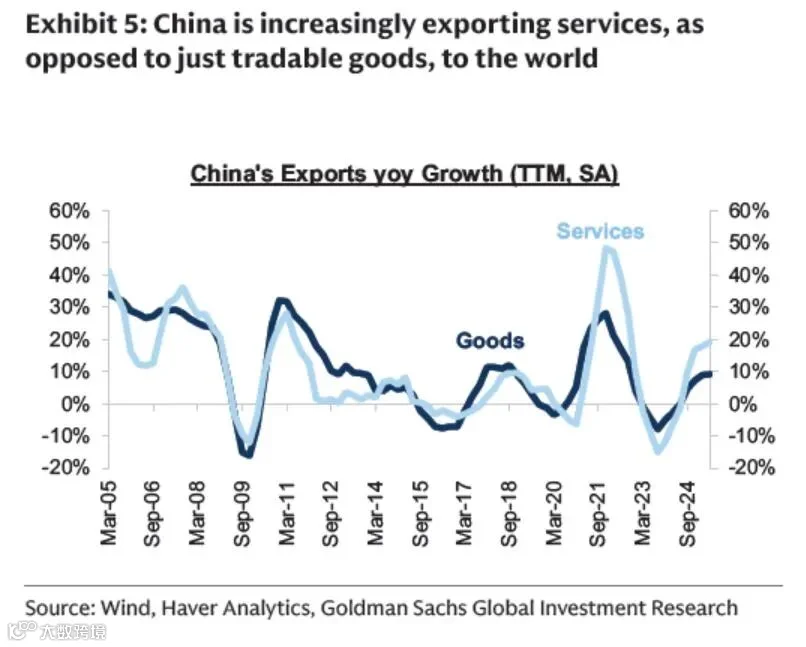

3. 出口形态:从货物到服务与IP的范式突破

服务输出:跨境电商(Shein、TikTok Shop)、生物医药研发(CRO)、娱乐内容(网文、游戏)成为新增长点,2024年服务出口占比显著提升;

海外直接投资(ODI):通过在“一带一路”国家布局供应链,企业实现生产本地化与风险分散,2018年以来ODI规模年均增长12%;

数据主权合规:在欧盟、东盟等市场设立独立数据中心,应对数据跨境流动监管挑战。

4. 盈利韧性:海外利润率溢价与关税风险对冲

盈利提升:海外业务平均毛利率较本土高20%,2024年MSCI中国成分股海外收入增长可推动年均EPS增速提升1.5个百分点;

风险模拟:即使美国对华加征100%关税,短期盈利损失约10%(假设对美利润归零),但长期年均盈利增速仅降低1.2%,因非美市场增长可部分抵消冲击;

政策工具:企业普遍采用远期结售汇、跨境人民币结算(2024年占比达35%)对冲汇率风险,并通过海外建厂规避关税壁垒。

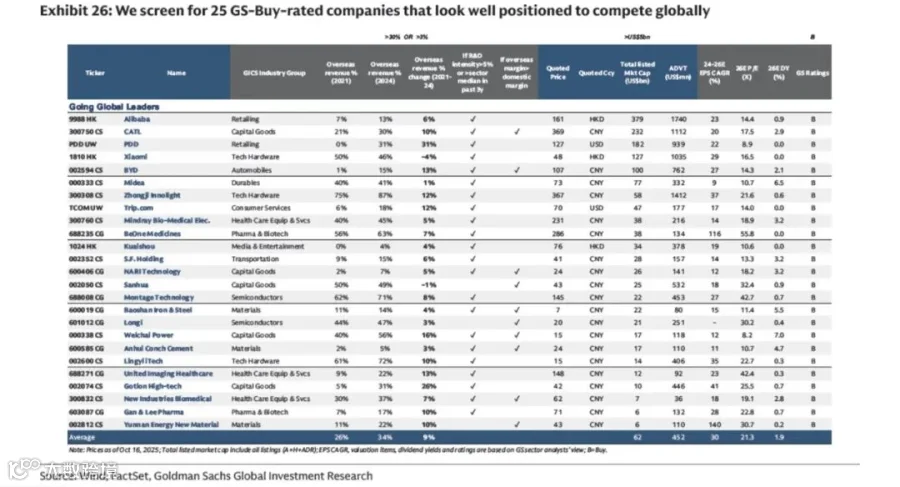

5. 资本市场机遇:25家“全球化领军企业”崛起

标的筛选:高盛推荐25家具备全球竞争力的公司(覆盖12个行业),包括阿里巴巴、宁德时代、比亚迪等,其核心特征为:

海外收入占比高:平均34%,2024年股价上涨56%(年内39%);

行业分布:汽车、零售、资本货物、科技硬件海外扩张最快;

估值潜力:海外利润率溢价维持下,出口导向型企业或较纯内需企业获得重新评级。

投资逻辑:全球化企业的盈利增长与国内经济相关性降低,其股价表现将更多受全球周期驱动,成为抵御国内需求波动的“避风港”。

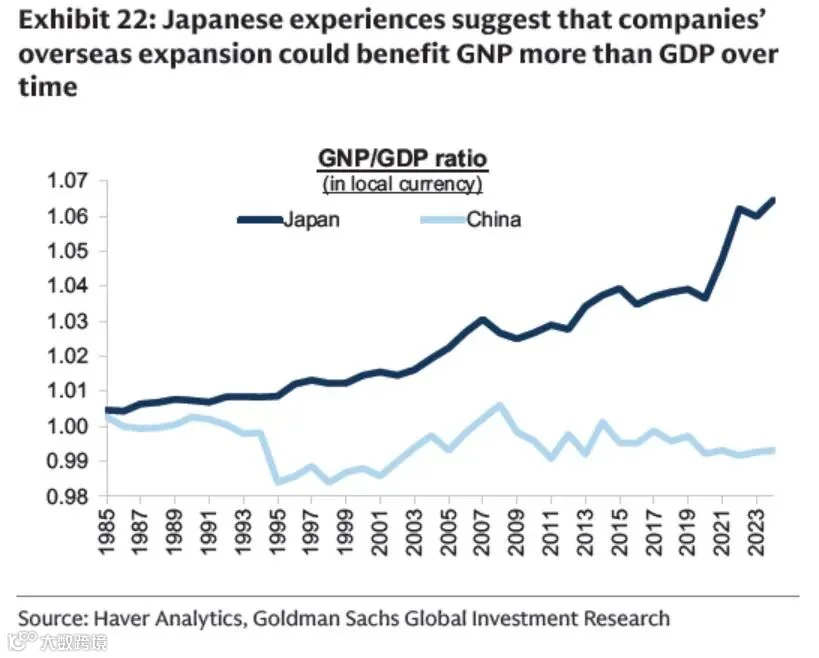

宏观影响:GNP与GDP差距扩大,人民币长期升值

国民总收入(GNI)提升:企业海外利润回流将推高GNI,类似日本1980年代经验(GNP/GDP比率持续上升);

人民币升值压力:2025年贸易顺差或达1万亿美元,叠加人民币实际有效汇率低估,高盛预测其未来十年将逐步升值至5字头区间;

融资需求转向境外:离岸债券发行、港股IPO活跃,2024年点心债规模同比增长40%,为海外扩张提供低成本融资。

结论:全球化3.0的长期趋势不可逆

高盛认为,中国企业的全球化已从“被动应对”转向“主动引领”,其核心逻辑在于:通过技术升级、市场多元化与本土化运营,构建不可替代的全球竞争力。尽管关税政策、供应链脱钩等地缘政治风险存在,但中国在成本、效率、创新等维度的综合优势,将支撑全球化进程持续深化。报告建议投资者关注具备海外收入弹性的行业龙头,尤其是高盛筛选的25家“全球化领军企业”,其长期盈利增长与估值修复潜力显著。

结语:在逆全球化浪潮中,中国企业的出海之路正从“规模扩张”迈向“质量优先”。高盛的报告不仅为投资者提供了清晰的行动指南,更揭示了一个深层逻辑:全球化3.0的本质,是中国经济从“世界工厂”向“全球创新中心”的转型,而这一过程将创造万亿级的市场机遇。