2025年8月,四大银行(工行、建行、农行、中行)最新存款利率表新鲜出炉,更反常的是部分银行出现利率 倒挂—— 长期存款利率竟比短期还低。小编为大家详细介绍,并算一算10万元利息多少。

从四大银行官网最新数据来看,8月利率延续了5月以来的水平,与去年同期相比,各期限利率 缩水 明显,具体可分为普通版和升级版。

1. 普通版定期存款

3个月:0.65%,10万本金到期利息162.5元

6个月:0.85%,10万本金到期利息425元

1年期:0.95%,10万本金到期利息950元

2年期:1.05%,10万本金到期利息2100元

3年期:1.25%,10万本金到期利息3750元

5年期:1.3%,10万本金到期利息6500元

注意:邮储银行6个月利率0.86%、1年期利率0.98%,10万对应的利息分别为430元、980元。

2. 升级版定期存款

3个月:0.8%,10万本金到期利息200元

6个月:1%,10万本金到期利息500元

1年期:1.1%,10万本金到期利息1100元

2年期:1.2%,10万本金到期利息2400元

3年期:1.55%,10万本金到期利息4650元

5年期:1.6%,10万本金到期利息8000元

注意:邮储银行3年期、5年期没有上浮,建设银行5年期没有上浮利率。

由此可见,四大银行的定期存款不��是普通版还是升级版,数据基本上比较一致,仅邮储银行和建设银行有细微的差别。

值得注意的是,部分银行的存款利率出现“倒挂”现象。例如,建设银行的升级版定期存款中,5年期利率(1.3%)低于3年期利率(1.55%),差额达25个基点。这一现象表明,银行对长期资金的需求疲软,也预示未来利率可能进一步下探。

现在存钱 怎么能多赚点

利率虽然不高 但钱总得有地方放。

怎么存才划算。

1. 够条件就选大额存单

20万以上资金 首选大额存单 利率比普通定期高。

建设银行三年期大额存单1.55% 比普通定期高0.3个百分点。

而且部分银行支持转让 流动性也不错。

2. 新客户身份很值钱

中国银行新客户存10万能领加息券。综合利率能达到1.23%。

有些银行新客户专属利率能到1.4%。

换个银行开户 就能多赚几百块利息。

3. 别把钱都放一家银行

不同银行利率不一样 分开存可能更划算。

国有大银行利率低但安全。中小银行利率可能高点。

存款保险50万以内都有保障 可以适当分散

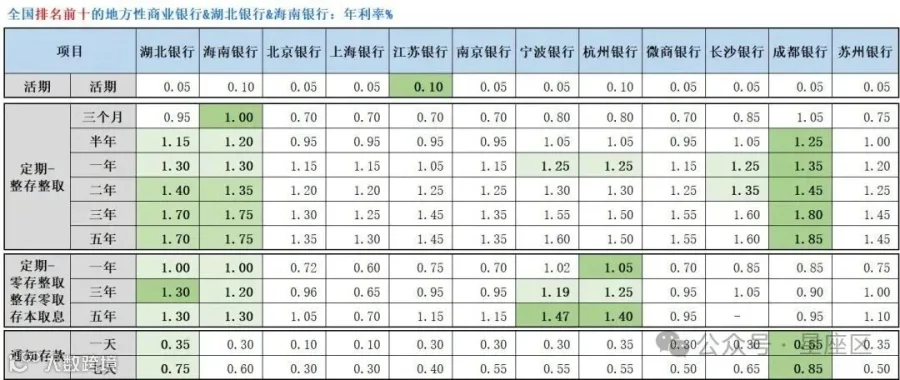

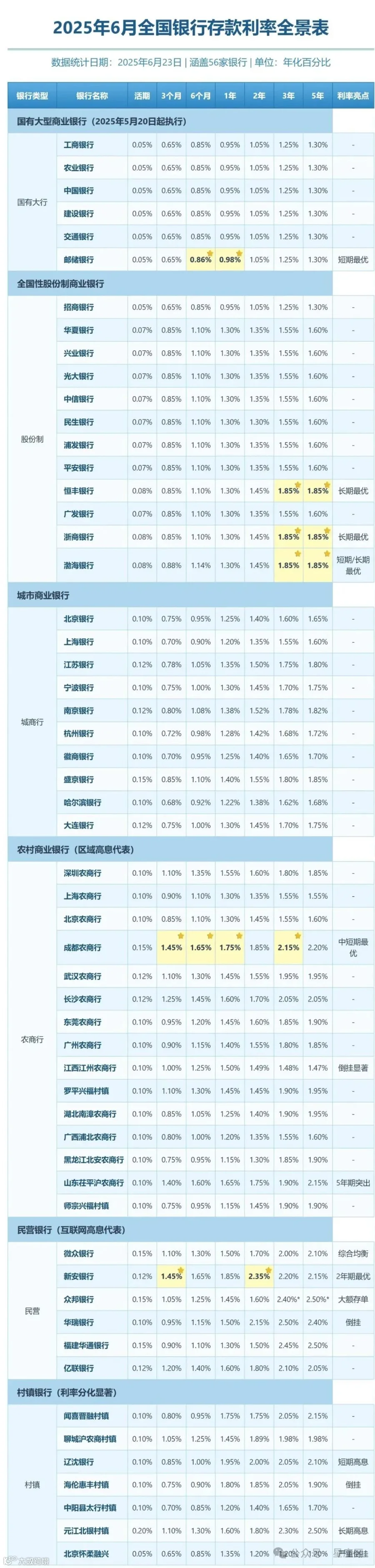

35家银行贷款利率一览

大家都说利率又降了!但你知道哪家银行最划算吗?

最近利率波动频繁,选错银行多花10万利息!

我耗时数天,总数整理好35家银行最新政策,看完立省!

01央行基准利率及相关利率

贷款市场报价利率 (LPR)

2025年2月20日,中国人民银行 授权全国银行间同业拆借中心公布,1年期LPR为3.1%,5年期以上LPR为3.6%,已连续四个月保持稳定。

个人住房公积金贷款

(1)首套房:5年以下(含5年)年利率为2.35%,5年以上年利率为2.85%。

(2)二套房:5年以下(含5年)贷款利率为2.775%,5年以上贷款利率为3.325%。

各大银行住房贷款利率表2025年最新版表格参考:

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

随借随还 |

|

|

|

|

|

等额本息 随借随还 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

随借随还 |

|

|

|

|

|

等额本息 随借随还 |

|

|

|

|

|

等额本息 |

|

|

|

|

|

随借随还 |

|

|

|

|

|

|

|

|

|

|

|

随借随还 等额还款 |

|

|

|

|

|

等额本息 |

|

|

|

|

|

|

|

|

|

|

|

随借随还 |

|

|

|

|

|

随借随还 |

|

|

|

|

|

|

|

|

|

|

|

随借随还 |

|

|

|

|

|

循还使用 |

|

|

|

|

|

等额本息 |

|

|

|

|

|

随借随还 |

|

|

|

|

|

等额本息 |

|

|

|

|

|

等额本息 |

|

|

|

|

|

随借随还 |

|

|

|

|

|

等额本息 |

|

|

|

|

|

|

|

|

|

|

|

随借随还 |

|

|

|

|

|

随借随还 等额本息 |

|

|

|

|

|

随借随还 |

|

|

|

|

|

|

|

|

|

|

|

等额本金 先息后本 |

|

|

|

|

|

等额本息 |

|

|

|

|

|

等额本息 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

随借随还 |

|

1. 商业性房贷:

基准利率:以5年期以上LPR为基准(当前为3.60%),不同城市加点不同:

一线城市(如北京):首套房利率LPR-20基点(3.40%),二套房LPR+60基点(4.20%)。

二线城市(如成都):首套房LPR-50基点(3.10%),二套房LPR+30基点(3.90%)。

存量房贷调整:部分合同利率下调至LPR-30基点,实际执行利率可低至3.3%(如2025年1月调整后的案例)。

2. 公积金贷款:

二套房:5年以下利率2.775%,5年以上3.325%。

存量调整:2025年1月1日起,已发放的公积金贷款自动执行新利率,无需申请。例如,100万元30年期贷款月供减少约134元。

降息后,我们要做的事,就是好好管理自己的钱。

具体怎么做?

我一般会把收入分成三份:

第一份,60%做稳健投资;

我一般会放在拿去买债券、国债或者国债逆回购,这部分主打安全稳妥,每天可能赚个几十上百块。

第二份,30%用来博取一些高风险投资;

我自己是放在股票、股基等。

它们风险大,但收益相对高一些。

但对于年纪稍微大一点的朋友,我不太建议进行这种高风险的投资,咱们理财的第一要义还是保本。

所以这部分的钱,我更建议大伙设置一个紧急账户,也就是我们遇到急事才能动的账户。

第三份,10%做流动资金;

可以放在货币基金,比如余额宝,在实现随存随取的基础上,我还还能额外获得1%-1.5%左右的收益。

这也就是631存钱法则了。每个人的情况不同,如果你也想用这个法则去规划自己手上的养老金,可以点击下方链接加老师咨询。

记住,理财不是一蹴而就的事情,它需要长期的坚持和不断地调整。

到后面,你就会发现自己原来已经存够一笔养老钱,并且利用这个钱可能已经多赚了好多额外收入。

这些收入就是对你坚持不懈的奖励。