2021年A股上市公司破产重整:地方国资主导,专业投资人浮现

重整数量创新高,程序效率提升,地方国资成主力,专业投资人逐步成型

2021年成为A股上市公司破产重整的高峰期,全年共有19家公司获得法院裁定批准进入重整程序[k]。而在此之前十余年间,A股仅有73家上市公司完成重整,2019与2020两年合计也仅19家[k]。若从申请数量看,2021年达23家,其中4家在当年未获裁定,预示2022年重整热度仍将延续[k]。

除数量激增外,2021年破产重整的执行效率显著提升[k]。19家获批公司中,16家在3个月内完成执行,仅*ST中孚耗时4个月[k]。更有6家在12月31日当月获批并执行完毕,*ST赫美仅用2天完成全流程,反映出年末保壳的紧迫性与执行能力的成熟[k]。

本文聚焦2021年19家完成重整的上市公司,重点分析其投资人结构与经营方案[k]。

失败案例:天翔退

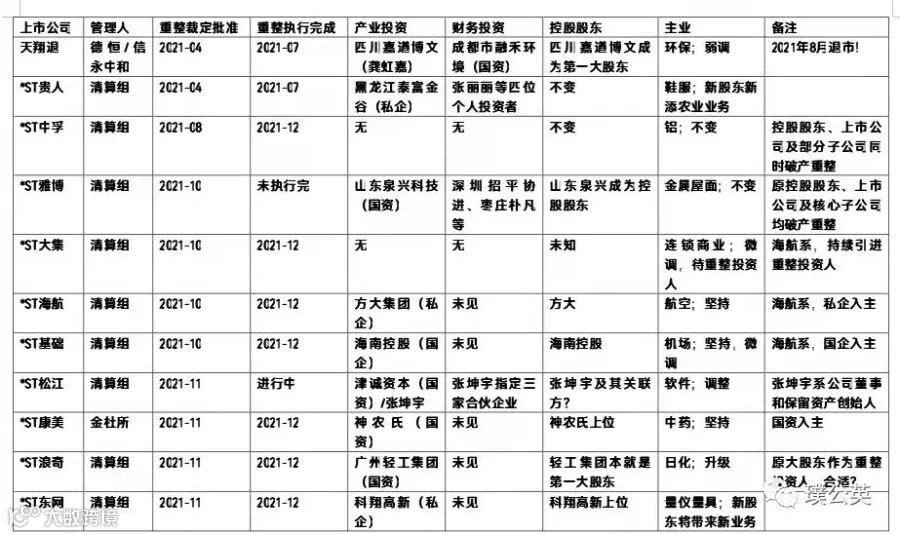

2021年唯一形式上完成但实质失败的案例为天翔环境(300362.SZ),其于4月获法院批准重整,成为当年首例,却最终退市[k]。该公司2014年上市后,在原实控人主导下频繁进行境外并购,导致资金链断裂,2018年和2019年合计亏损超37亿元[k]。

自2018年起,公司启动司法重整筹备,2020年12月被成都中院受理,德恒律所与信永中和会计师事务所任管理人[k]。2021年4月重整方案获批,引入四川嘉道博文(龚虹嘉旗下)与成都融禾环境两家投资人,合计支付首期款3.5亿元[k]。

然而,2021年6月,深交所因公司未能及时提交恢复上市材料,决定终止其上市[k]。尽管重整于7月9日执行完毕,龚虹嘉成为第一大股东,但7月16日复核结果维持退市决定,公司于8月30日正式摘牌[k]。

退市主因系保荐机构太平洋证券未及时提交合规材料,2021年10月,四川证监局对其出具警示函[k]。尽管上市地位丧失,但企业主体得以存续,未来若资产重整到位,仍存重返资本市场的可能[k]。

地方国资:重整投资主力

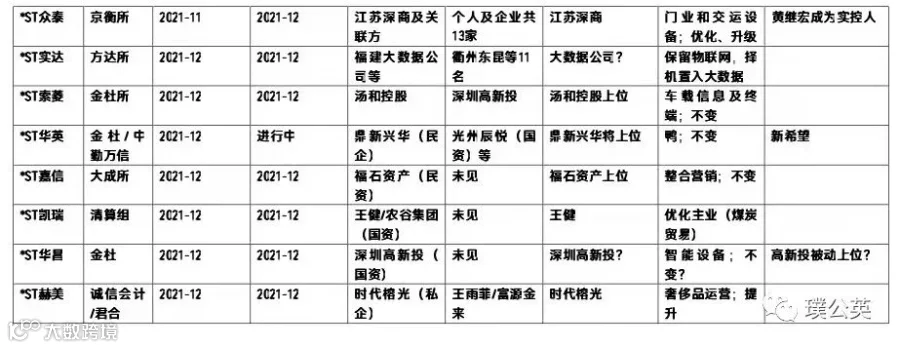

在19家重整公司中,17家引入投资人,其中11家有地方国资参与,占比近三分之二[k]。地方国资参与方式多样:既作为产业投资人控股,也作为财务投资人支持。

多地政府通过国资平台控股重整企业,如山东泉兴科技入主*ST雅博、海南控股接管*ST基础、津诚资本控股*ST松江、神农氏入主*ST康美、福建大数据接手*ST实达、广州轻工集团控制*ST浪奇[k]。动因各异,涵盖保壳、保留核心资产、获取上市平台及整合区域产业等[k]。

部分地方国资则以财务投资身份参与,如成都融禾环境投资天翔环境、光州辰悦参与*ST华英重整,体现地方政府支持但不控股的策略[k]。

深圳高新投尤为突出,同时参与*ST索菱与*ST华昌重整[k]。其背景为深圳市政府设立的金融服务机构,在*ST索菱中为第二大股东,属财务投资;在*ST华昌中则借重整成为大股东,展现产业整合能力[k]。两案均聚焦智能汽车领域,体现其产业战略导向[k]。

地方政府参与重整,既为保上市数量“面子”,也为稳税收与就业“里子”[k]。相较于民营资本,地方国资具备更强资源整合能力,成为重整首选资源方[k]。

专业破产投资人开始成批出现?

随着破产案例增多,专业重整投资人逐步显现[k]。深圳高新投跨区域参与湖北企业重整,且兼具财务与产业投资能力,体现专业机构特征[k]。

深商集团及黄继宏在*ST庞大重整中担任产业投资人,承诺2020–2022三年累计盈利35亿元[k]。实际业绩接近目标,2020年净利5.8亿元,2021年预计10.5–12亿元[k],但扣非利润偏低,股价长期徘徊于1元附近[k]。

2021年,深商再度介入*ST众泰重整,持股24.22%,黄继宏成为实控人[k]。众泰此前两年亏损超百亿,销售额从2017年209亿元骤降至2020年13.38亿元[k]。重整方案提出发展新能源汽车、拓展网约车市场,协同庞大集团销售网络,形成产业联动[k]。

新希望集团刘永好亦被视为专业投资人代表[k]。其早在2008年即参与*ST宝硕(现华创阳安)重整并长期持股[k]。2020年通过新增鼎入主*ST飞马,一年后成功摘星[k]。2021年又参与*ST华英重整,与其农业主业高度协同,被视为理想产业投资人[k]。

大股东当重整投资人:合理性?

*ST浪奇的重整由原大股东广州轻工集团作为投资人,较为特殊[k]。通常,上市公司陷入重整,原大股东负有责任,需让渡控制权以重建信任[k]。部分案例中,原股东需无偿让渡股份,如*ST庞大原实控人让渡21亿股[k]。天翔环境原实控人更因违规遭刑事调查[k]。因此,由原大股东主导重整,其合规性与公信力需审慎评估[k]。

*ST浪奇与*ST中孚破产重整案例解析及行业启示

无投资人参与的重整模式:以*ST中孚为例