台湾营业税统一发票开立实务指南

本文系统梳理台湾营业税统一发票的开立实务,涵盖发票种类、开立原则、手工开票流程及错误处理方式,分上下两部分便于读者理解与应用[k]。

一、发票种类

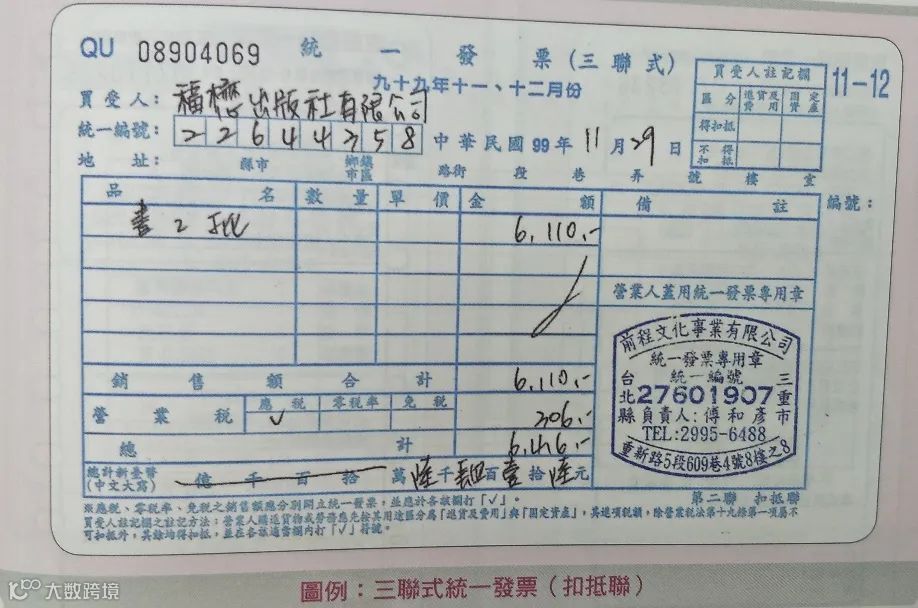

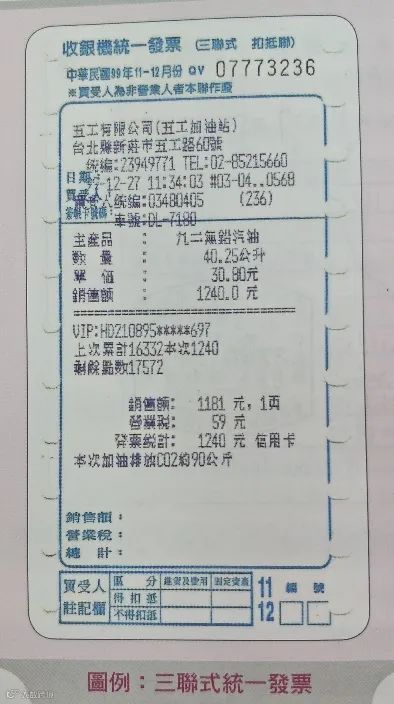

- 三联式统一发票:适用于营业人对营业人交易(B2B)[k]。

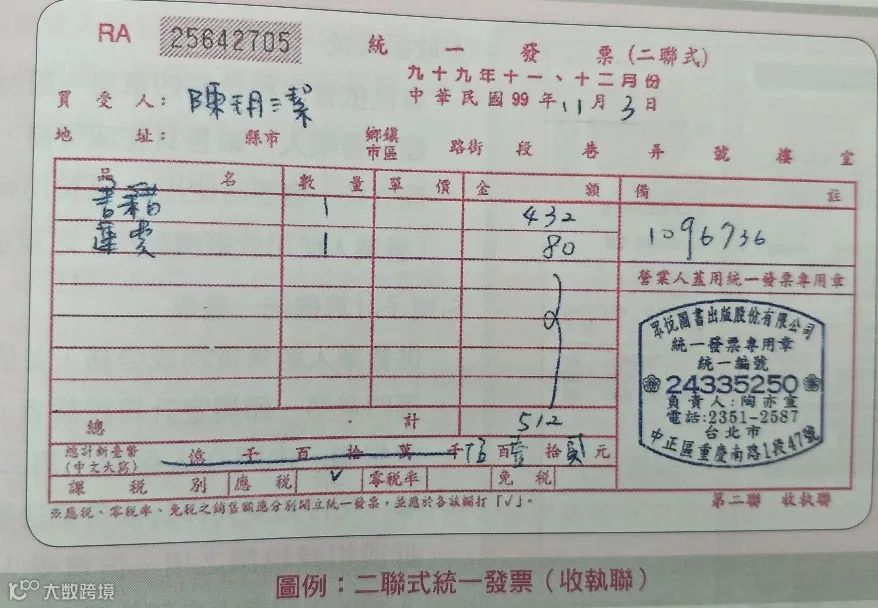

- 二联式统一发票:适用于营业人对消费者交易(B2C)[k]。

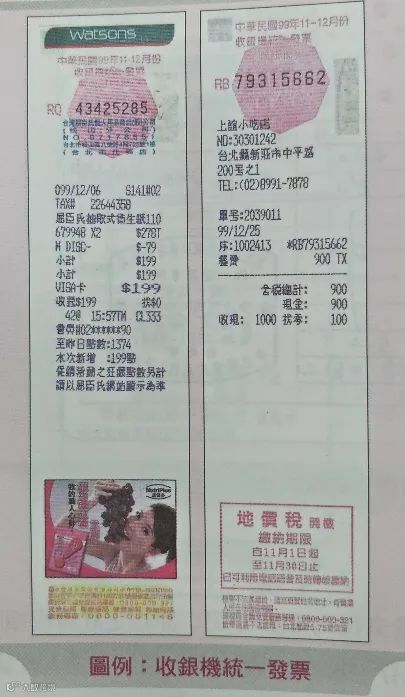

- 收款机发票:适用于B2B及B2C交易,分为三联式(存根联、收执联、扣抵联)和二联式(存根联、收执联)[k]。

- 电子发票:适用于所有交易类型(B2B、B2C),为数字化开立方式[k]。

二、开立发票之原则

发票应于交易当期开立,不得跨期补开或提前使用未来发票。若当月发票用尽且急需开票,可向税务机构申请提前启用下期发票[k]。

发票须连续开立,严禁跳号,以防漏报销售额而遭国税局处罚。如因客户要求必须跳号,应明确标注并通知会计或事务所备案[k]。

发票写错应以作废重开为原则,加盖“作废”字样或打大“X”。金额错误必须作废;非金额错误确需涂改的,须在各联错误处加盖负责人印章,且整张发票涂改不得超过一次[k]。

依据台湾《营业税法》第48条规定:

- 发票记载事项未载或记载不实者,将被处以销售额1%罚款(最低1,500元,最高15,000元),并责令限期改正;逾期未改者将按次处罚[k]。

- 若买受人名称、地址或统一编号记载错误,第二次起罚款提高至销售额的2%(最低3,000元,最高30,000元)[k]。