信用风险缓释工具重启,民企融资迎新机遇

CRMA、CRMW、CDS与CLN四大工具解析

来源: 金融监管研究院

2018年金融去杠杆与影子银行治理导致债券违约频发[k],民企融资渠道受到显著冲击[k]。

表外融资持续收缩进一步加剧民企再融资压力[k],为提振市场信心,央行重启“民营企业债券融资支持工具”以支持民企发债融资[k]。

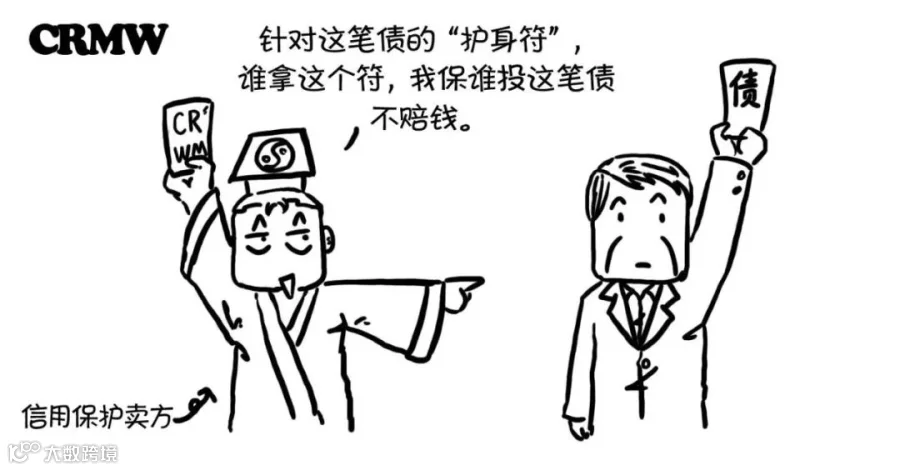

Credit Risk Mitigation(CRM)即信用风险缓释工具,是用于管理信用风险的金融衍生品[k]。其运作机制类似保险:信用保护买方定期支付保护费,若标的债务发生违约,卖方将按约定进行赔付[k]。无论是否发生违约,保护费均不予退还[k]。

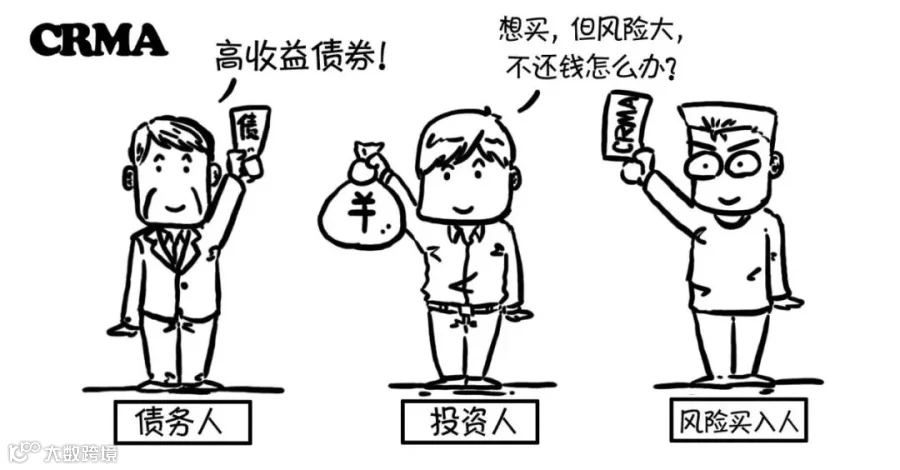

CRMA:信用风险缓释合约

CRM最早于2010年由交易商协会(NAFMII)推出,包含CRMA和CRMW两类工具[k]。CRMA(Credit Risk Mitigation Agreement)为一对一非标准化合约[k],由信用保护买卖双方私下签订。

合约标的为投资者持有的特定债券,称为“参考债务”或“标的债务”[k]。买方向卖方支付“信用保护费”,金额通常为名义本金的一定比例,费率依据债务人信用评级浮动[k]。

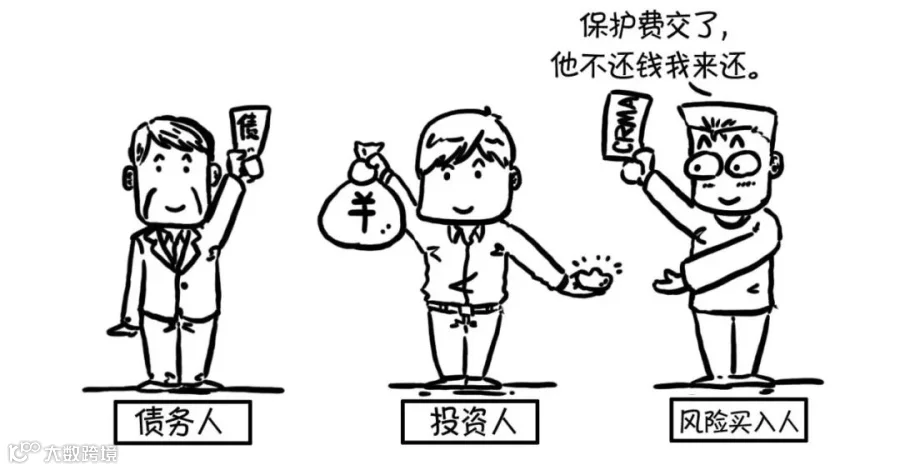

保护期限一般与债券到期日一致[k]。赔付触发条件通常为债务人支付违约或破产等信用事件[k],但小额欠款(如不足本金1%)一般不构成违约[k]。合约通常设置三天宽限期,避免因技术疏忽导致误判[k]。

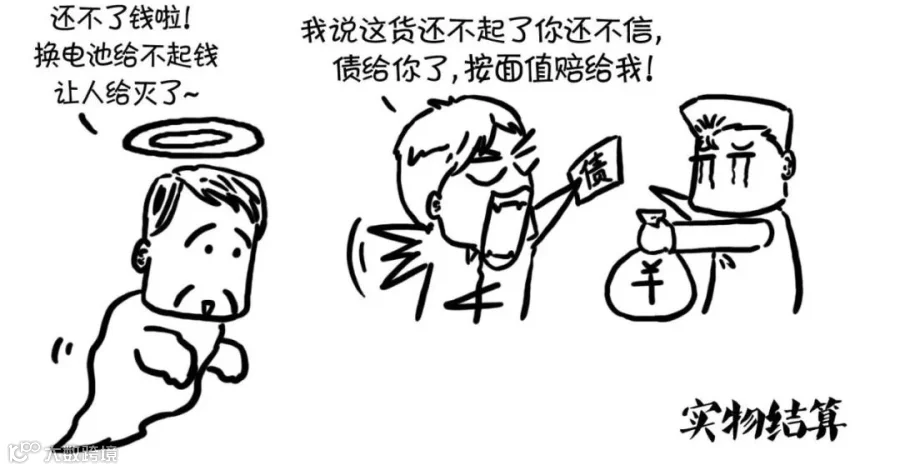

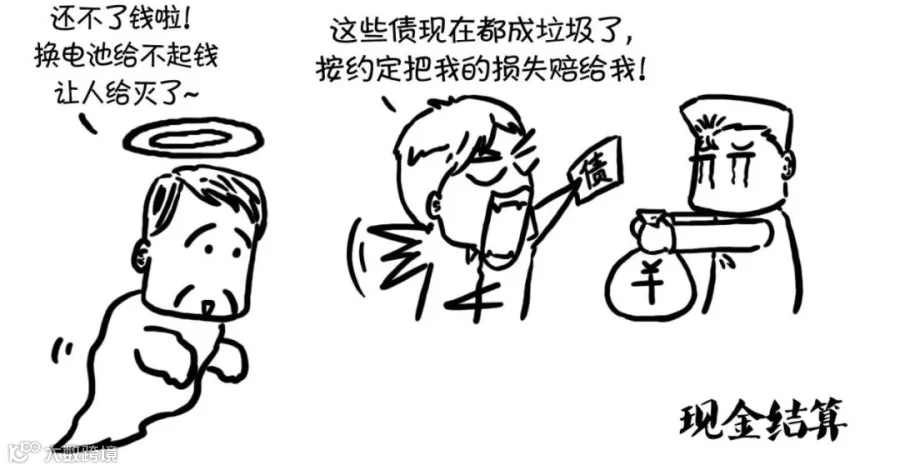

违约后结算方式分为“实物结算”与“现金结算”[k]。实物结算为买方交付债券凭证,卖方支付面值及应付利息[k];现金结算则依据违约前后债券市场价值差额进行赔付[k]。

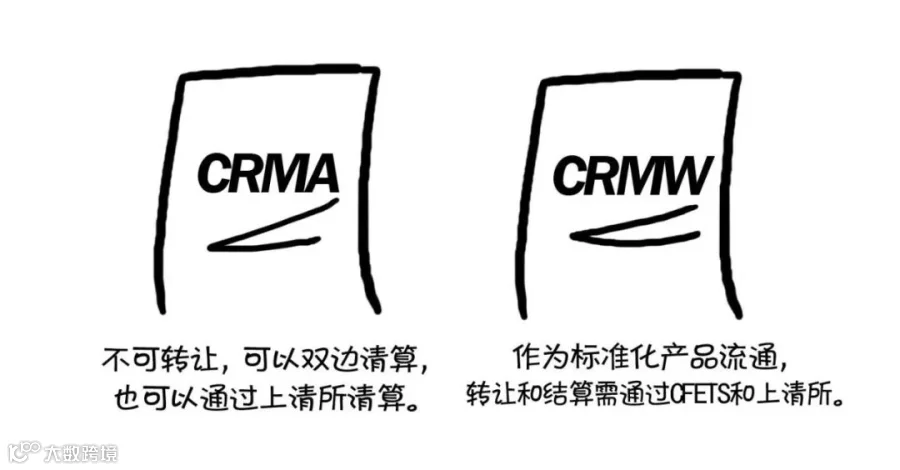

CRMA仅针对特定债务提供保护[k],若发行人其他债务违约,但标的债券未到期且未违约,买方不得提前索赔[k]。赔付需待信用事件发生后发出正式通知[k]。此外,CRMA不可在二级市场转让[k]。

CRMW:信用风险缓释凭证

CRMW(Credit Risk Mitigation Warrant)为标准化凭证产品,由具备资质的信用保护卖方创设发行[k],投资者可购买以获得信用保护[k]。

与CRMA不同,CRMW可在二级市场转让,但仅限于持有相同标的债务的投资者之间交易[k],价格由双方协商[k]。

创设机构须为交易商协会核心交易商,并取得凭证创设资格[k]。CRMW实行集中登记、托管与清算,统一由上海清算所处理[k]。

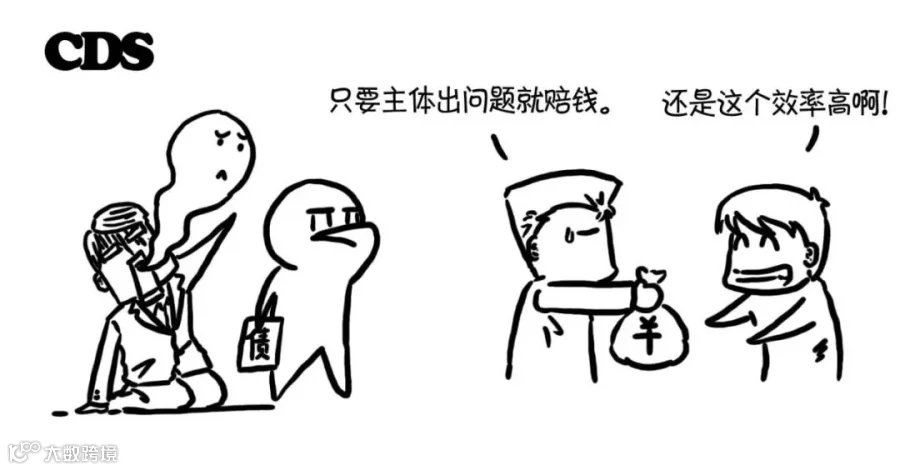

CDS:信用违约互换

2016年,交易商协会推出CDS(Credit Default Swap)和CLN(Credit-linked Notes)[k],以应对单一债务保护的局限性[k]。

CDS为双边合约,保护对象为参考实体(即债务人)的整体信用风险[k]。一旦该实体任一债务发生约定信用事件,即使投资者持有的特定债券未违约,也可获得赔付[k]。

由于保护范围更广,CDS的保护费及名义金额计算更为复杂[k]。

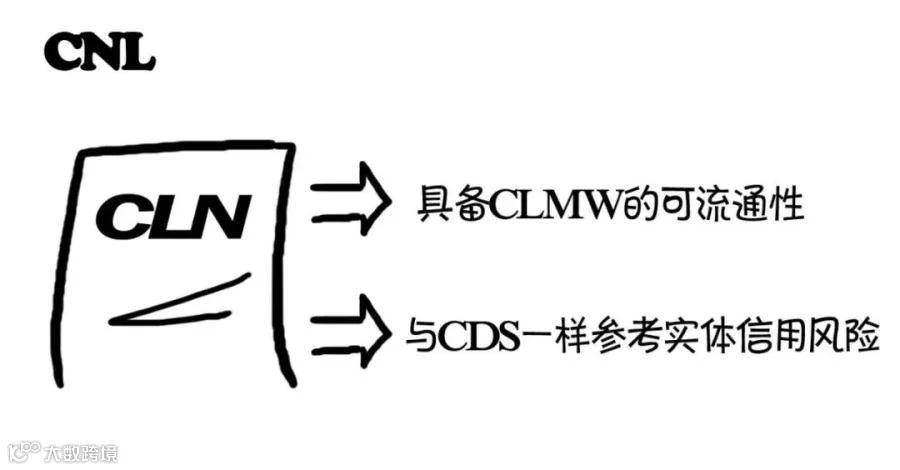

CLN:信用联结票据

CLN(Credit-linked Notes)为标准化可流通票据,由信用保护买方创设发行[k],与CDS保护机制类似,但形式为债务工具[k]。

投资者购买CLN即承担参考实体的信用风险,若发生信用事件,票据价值将减记或触发赔付机制[k]。

信用风险缓释工具(CRM)解析:机制、分类与中外差异

全面解读CRM产品结构、交易规则及与国际CDS的差异化监管

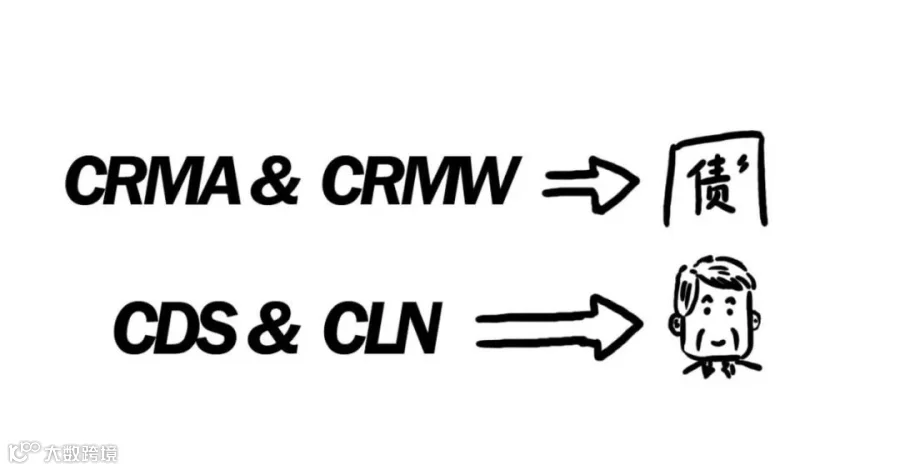

信用风险缓释工具(CRM)是中国银行间市场为应对信用风险而推出的衍生品工具,主要包括信用风险缓释合约(CRMA)、信用风险缓释凭证(CRMW)、信用联结票据(CLN)和信用违约互换(CDS)四类[k]。

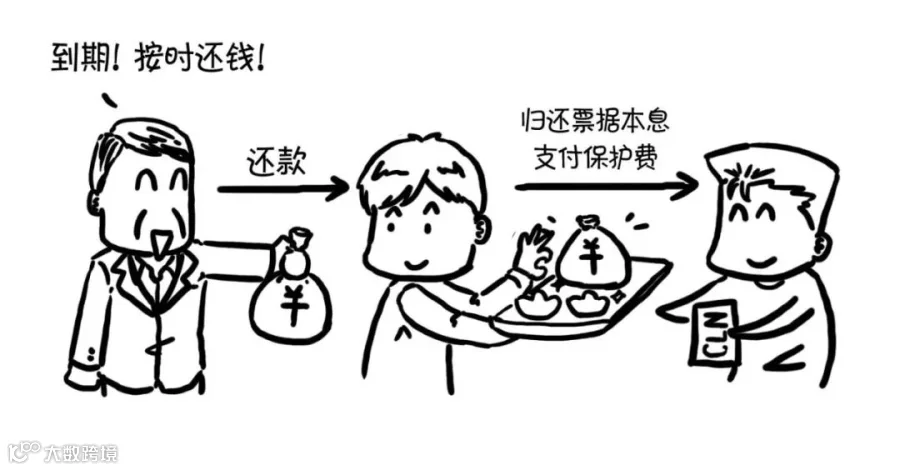

卖方通过出售信用保护获取保护费,买方在创设CLN前需向交易商协会申请创设资质[k]。

若票据约定的债务人未发生违约,卖方可获得票据本金、利息及保护费;若债务人信用状况恶化并触发违约条件,卖方仍可收取保护费,但买方损失将从票据本金中扣除[k]。

四类CRM工具的区分标准

名称区分:Warrant为凭证,Agreement为合约,Swap为互换,Note为票据[k]。

挂钩对象:各类工具对应不同标的债务类型[k]。

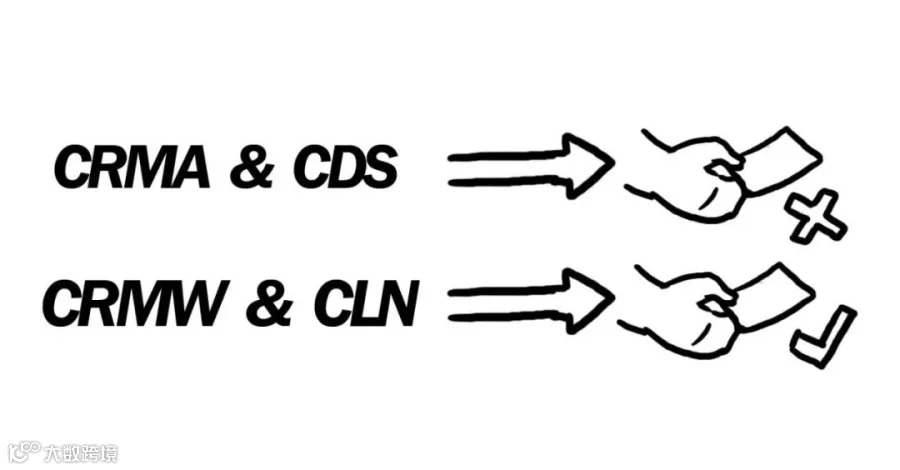

可转让性:CRMA和CDS属于合约类,不可流通转让;CRMW和CLN为凭证类,可在二级市场流通[k]。

关键要点说明

作为标准化凭证产品,CRMW和CLN在二级市场交易不视为衍生品交易,购买方无需具备衍生品交易资质[k]。

当前信用事件主要限定为破产和支付违约两类[k]。

CRM目前仅覆盖交易商协会主管的债务融资工具,以短期融资券(CP)和超短期融资券(SCP)为主[k]。

CRM并非对民企风险兜底,支持对象主要为AA级以上优质民企[k]。

除交易商协会外,证监会体系下的CRM也已落地,交易所市场以场外合约形式为主[k]。

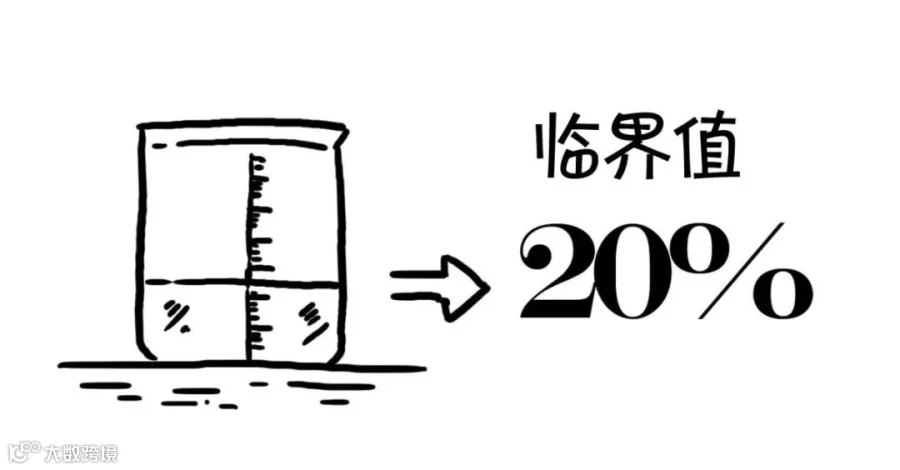

一般情况下,当触发信用事件的凭证数量达到总量20%时,创设机构才启动赔付程序[k]。

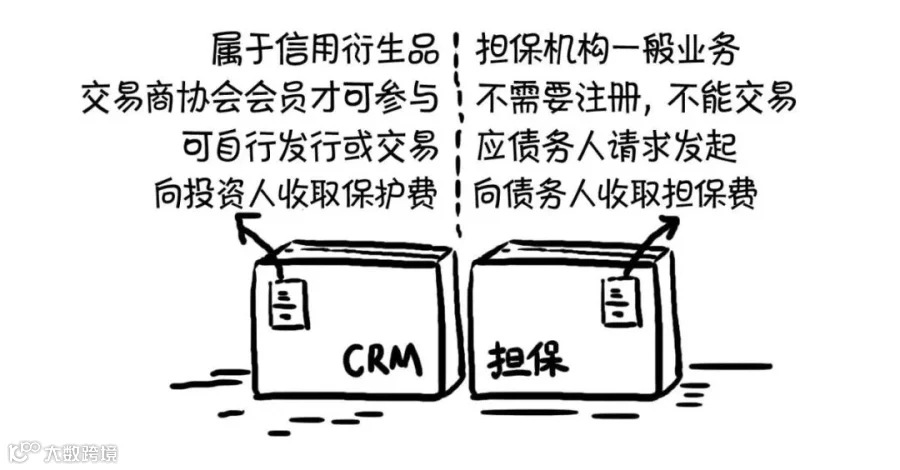

CRM与保证担保的核心区别

CRM属于信用衍生产品,而保证担保属于传统担保业务[k]。

参与CRM需在交易商协会注册,保证担保则无此要求且不可交易[k]。

CRM的卖方可自主发行或交易,无需债务人同意;而保证担保通常应债务人请求设立[k]。

CRM中卖方向买方收取“保护费”,担保机构则向债务人收取“担保费”[k]。

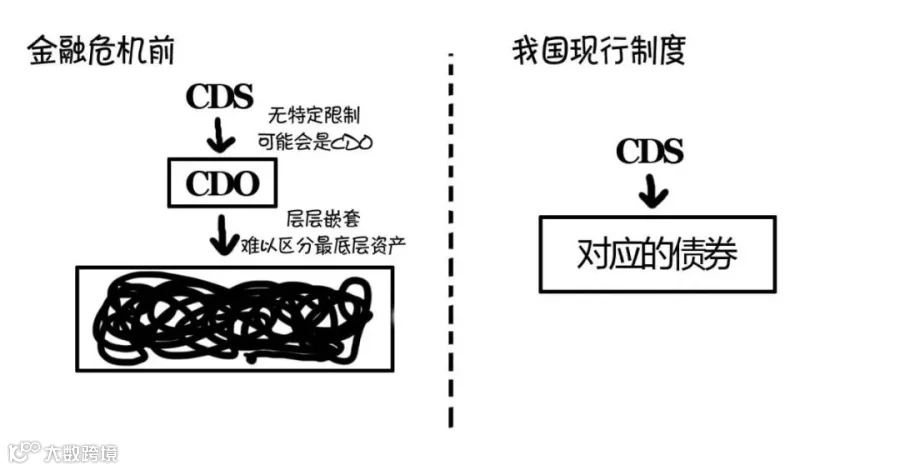

国内CRM与国外CDS的主要差异

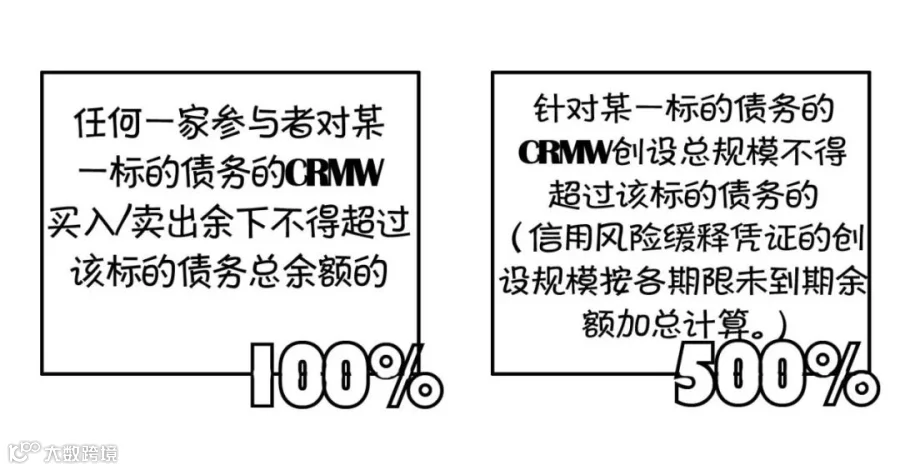

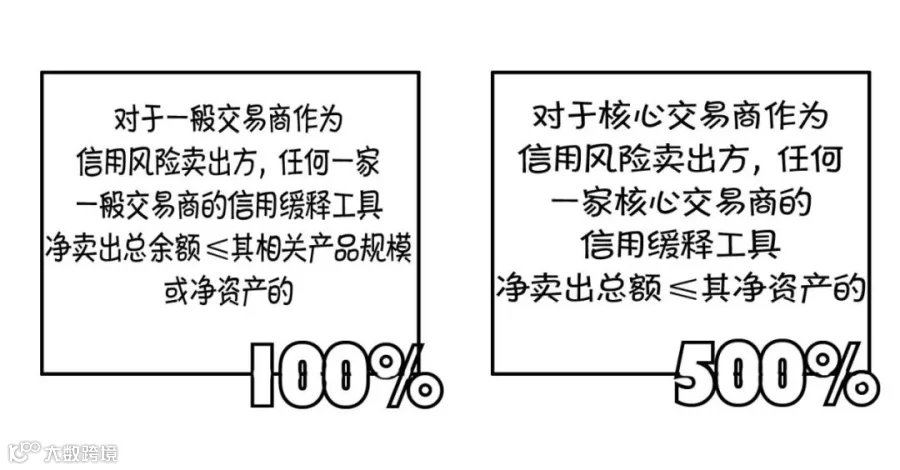

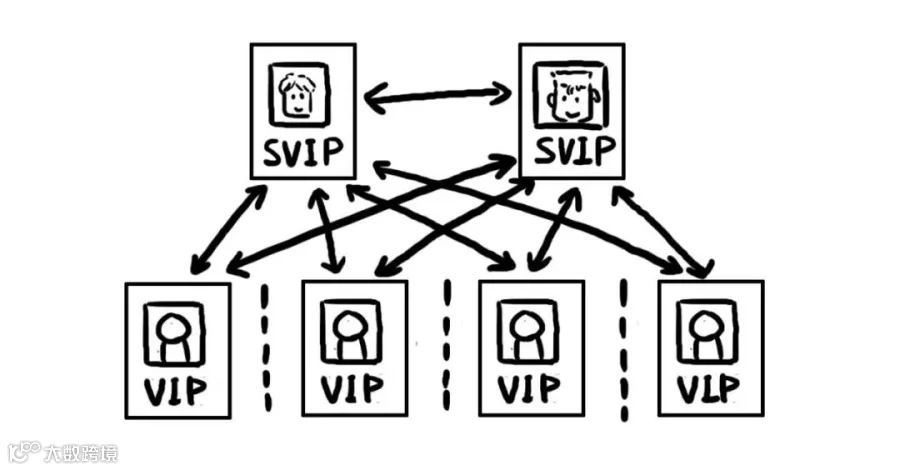

参与者准入:境外CDS在金融危机前准入宽松,允许投机性参与;国内实行分层管理,包括一般交易商、核心交易商和创设机构三个层级[k]。

所有参与者须加入交易商协会,资管产品和非金融机构仅可作为一般交易商,符合条件的金融机构方可成为核心交易商[k]。

凭证类工具(如CRMW)的创设机构需经备案认可,中债信用增进公司具备特殊资质[k]。

核心交易商可与所有参与者交易,一般交易商只能与核心交易商交易,非核心交易商之间无法直接转让[k]。

关键规定:购买CRMW的受让方必须持有标的债券,且保护金额不得超过所持债券面值,禁止“裸买”行为[k]。

标的债务:境外CDS曾出现多层嵌套结构(如合成CDO),脱离实际资产;国内CRM仅限交易商协会监管下的债务融资工具,标的清晰明确[k]。

杠杆限制:境外CDS在危机前杠杆可达数十倍,而国内实行严格杠杆控制,防范过度投机风险[k]。