银行虚拟公户:企业数字化转型的关键金融工具

解析虚拟公户的核心优势、应用场景及开通要点

银行虚拟公户是一种基于互联网平台的数字化企业账户,支持在线收付、余额查询、电子票据等操作,突破了传统企业公户对实体网点的依赖,显著提升财务管理效率[k]。

相较于传统企业公户,虚拟公户作为支付链条中的关键环节,已成为连接企业、银行与客户的高效桥梁。随着互联网经济的发展,越来越多企业转向使用虚拟账户以适应线上化、自动化运营需求[k]。

虚拟公户的七大核心特点

银行虚拟账户具备以下显著特征,推动其在现代金融体系中广泛应用[k]:

1、数字化管理:通过网银或API接口实现全流程线上操作,随时随地掌控资金动态[k]。

2、操作便捷:无需前往线下网点,即可完成支付、转账等高频财务动作[k]。

3、功能多元:不仅支持基础存取款,还集成在线支付、电商结算、投资理财等多项金融服务[k]。

4、实时结算:实现资金即时到账,加快商业流转效率[k]。

5、降低成本:减少纸质流程和人工干预,有效降低交易与运营成本[k]。

6、安全可靠:采用加密技术与多重身份验证机制,防范网络风险[k]。

7、适配企业场景:支持批量代发、自动扣款、集中支付等功能,提升企业财务处理效率[k]。

主要应用场景广泛覆盖多领域

银行虚拟账户已深度应用于电子商务、跨境贸易、在线支付等场景,助力企业实现自动化收款与结算[k]。

在内部管理方面,可用于工资发放、费用报销等流程电子化;在供应链金融中,可简化上下游资金结算,提高整体协同效率[k]。

此外,小微企业融资、政府专项资金拨付、投资理财等也逐步采用虚拟账户体系,体现其灵活性与安全性优势[k]。

企业如何高效使用虚拟公户

企业可通过虚拟公户优化日常资金流转,解决传统公户存在的限额、延迟等问题,实现随时在线收付款[k]。

在供应链管理中,集中使用虚拟账户可提升资金周转率,实现高效结算与透明化监管[k]。

结合电商平台运营,虚拟公户还能打通交易闭环,支持自动化对账与分账,提升整体运营效率[k]。

开通流程关键准备事项

1、必备资料:需准备营业执照、法人身份证、手机号码及已有的公司基本账户信息[k]。

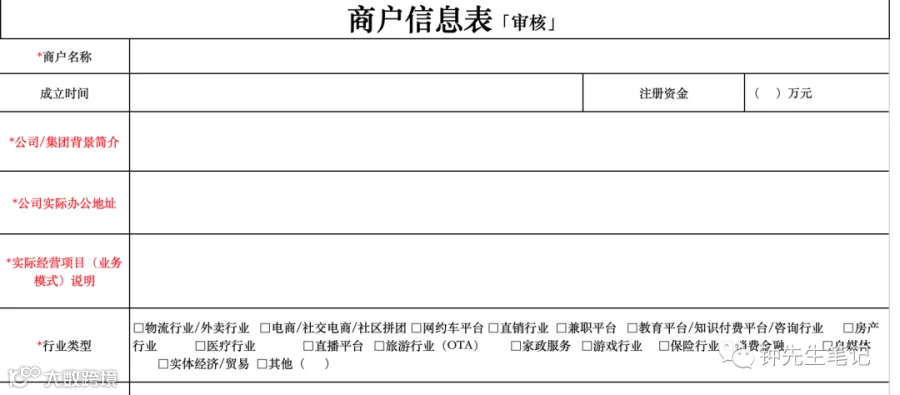

2、填写企业基本信息:包括商户名称、成立时间、注册资金、公司简介及注册地址等[k]。

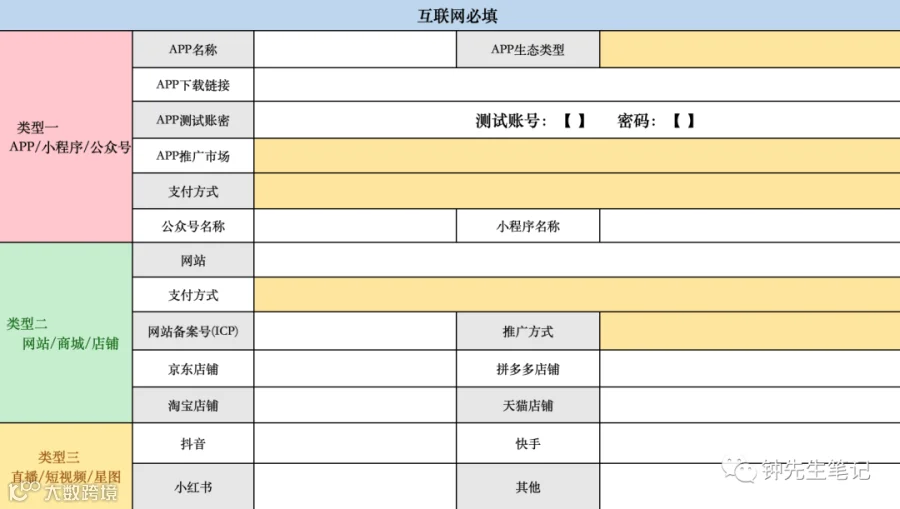

3、提交互联网业务信息:如APP、小程序或公众号名称,必要时提供测试账号信息[k]。

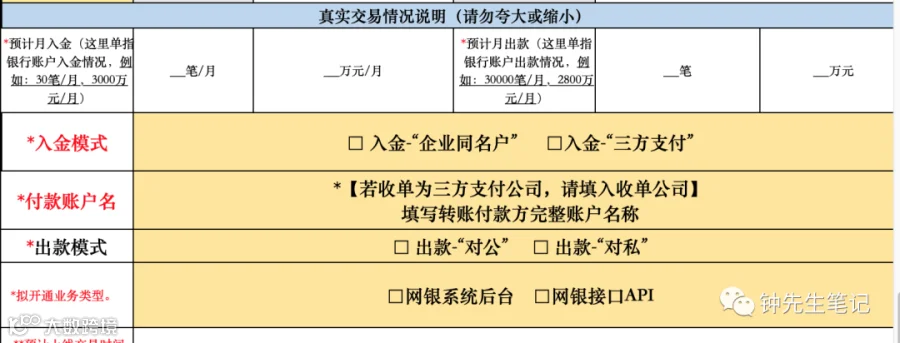

4、补充联系人信息及资金进出模式:如实填写企业相关联系人,并根据实际交易情况申报流水规模[k]。