陈湖雄,晨光文具创始人,广东汕头农村出生。长江商学院EMBA硕士,身份:中国制笔协会副理事长、圆珠笔专业委员会副主任,中国制笔产业技术创新联盟理事长

1970年7月,陈湖雄生于广东汕头潮南区一个种水稻的贫困村,排行老三,家里靠父亲做小买卖糊口。

1987 17岁 三战高考均落榜;揣着母亲塞的70元路费,挤绿皮车到汕头市区,第一晚睡天桥底。第二天被一家做“回力球”小玩具的乡镇厂收留,干推销,月薪50元,包吃两顿。

1989 19岁 玩具厂转产文具,他被厂长点名去跑学校,理由是“这小子嘴皮子最溜”。背着50斤重的样板包,把潮汕地区400多所中小学跑了个遍,自创“运动会横幅换进货”模式:先帮学校免费印横幅,再换文具订单,一个开学季卖出3万套,第一次拿到1万元提成,给母亲买了全村第一台缝纫机。

1990 20岁 把潮汕跑穿后,申请负责“广深线”。白天跑客户,晚上在硬座车厢底下铺报纸睡觉,创下“22天跑完118所学校、铺货200万元”的纪录,被老板破格提成5%,当年个人存款突破10万元。

1991 21岁 带着全部积蓄12万元,辞职单干,拿下韩国“MOODY”中性笔华南总代理。租不起档口,就在广州一德路租半间仓库,白天当办公室,晚上当卧室,洗澡用矿泉水瓶扎眼儿冲凉。

1992 22岁 第一次坐飞机——借钱飞沈阳参加“全国文化用品展”,把MOODY笔定价定在“一支笔=一瓶可乐”的2.5元,现场签回380万元订单,把韩国老板感动得当场给他赊账200万元。

1993 23岁 组建30人“飞虎队”横扫华东,用“先铺货后收款+卖不掉原价回收”征服经销商,一年把MOODY做到全国销量第一,个人纯利过300万元,在汕头老家盖了全村第一栋四层“小洋楼”。

1994 24岁 拿下韩国“DONG-A”、日本“PENTEL”等7个进口品牌总代,年销售额突破1亿元,把仓库从半间扩到3000平方米,员工从1人变100人。

1995 25岁 在汕头买地20亩,自建“湖雄商厦”,把父母、兄妹全部接进公司;第一次出国去韩国看工厂,发现“原来笔芯是买瑞士机器滚出来的”,萌生“自己造笔”念头。

1996 26岁 全国经销商大会,他一次性请来800名客户包机游潮汕,三天花掉200万元,被行业戏称“雄哥一出手,没有拿不下的客户”,当年销售额冲到2.3亿元。

1997 27岁 亚洲金融危机爆发,韩元一夜贬值50%,韩国供应商相继倒闭,进口货源断裂;仓库里6000万元库存瞬间变成“卖一支少一支”。一夜之间,他从“最大代理商”变成“无货可卖”。深夜翻《毛选》,写下8个字:“自己动手,丰衣足食”。

1998 28岁 揣着全部现金3000万元,带4个骨干全国“踩点”找厂:上海奉贤有闲置毛衣厂、配套成熟;11月,他以每亩18万元、总价108万元买下奉贤6亩“边角地”,注册“上海中韩晨光文具制造有限公司”,寓意“中国晨光取代韩国晨光”。

1999 29岁 厂房还没封顶,他就到上海交通大学、华东理工贴广告:“招笔类工程师,年薪不低于10万”。一位上海圆珠笔厂退休高工被诚意感动,拎扳手来报到,成为晨光“技术001号员工”。当年砸锅卖铁花1200万元进口瑞士米克朗笔头机,成为民营制笔第一家。

2000 30岁 第一台机器试产,报废率90%,一天烧掉20万元。他干脆把铺盖搬进车间,连续49天吃住在机器旁,用“调一个参数记一条笔记”的土办法,把报废率降到5%,造出中国第一颗国产中性笔头,成本比进口低40%。

2001 31岁 带着自产笔头参加广州展,打出广告“进口品质,国产价格”,现场签下1200万元订单,却被韩国老东家当场“封杀”——威胁经销商“谁卖晨光就断谁进口货”。他硬气回应:“三个月后,我让你求我供货。”

2002 32岁 推出K35按动式中性笔,一支零售价2元,书写长度是进口1.5倍,上市三个月卖断货,韩国品牌被迫降价30%。晨光全年销售破1亿元,首次实现盈利。

2003 33岁 “非典”肆虐,学校封闭,传统渠道冰封。他带人把货直接送到社区超市、药店,首创“开学包”——把笔、本子、橡皮、口罩打包卖,三个月清空5000万元库存,当年销售逆势增长60%。

2004 34岁 奉贤基地扩到50亩,员工破1000人;引进第二台瑞士机,笔头自给率100%,并给国内30家小厂做代工,悄悄成为“隐形笔头大王”。

2005 35岁 推出“孔庙祈福”考试笔,联手曲阜旅游局搞“祈福大典”,一支笔卖3元仍被疯抢,单款一年卖2亿支,晨光首次跻身“中国名牌”。

2006 36岁 启动“样板店”工程,对全国校边店免费装修、统一门头,三年开出30000家“晨光系”门店,形成“校边300米必见晨光”的渠道护城河。

2007 37岁 投资2亿元建“亚洲最大制笔基地”一期,产能扩到年产笔头20亿支、整笔10亿支;引入ERP系统,被国际巨头施乐百评价“中国最像日本企业的文具公司”。

2008 38岁 金融危机再次来袭,他提出“不裁员、不降薪”,反而扩招500名大学生搞研发,推出“优品”系列,均价5元,毛利率提升8个百分点;全年销售18亿元,稳坐国内第一。

2009 39岁 完成股份制改造,正式更名“上海晨光文具股份有限公司”,开始筹划上市;个人持股52%,身价被估40亿元。

2010 40岁 启动“晨光生活馆”试点,从单一文具向文创、礼品、玩具延伸;与《喜羊羊》《赛尔号》合作卡通笔,单款销量破1亿支,被业内称为“把文具当玩具卖”。

2011 41岁 投资3亿元建全自动无人工厂,机器人密度达每万人300台,超过全球平均水平;单位人工成本下降30%,良品率提升到99.5%。

2012 42岁 递交IPO招股书;央视《对话》栏目把他请进直播间,他现场写下“一支笔写出中国造”八个大字。

2013 43岁 因财务核查风暴IPO暂停,他转头做“内功”:投入8000万元建国家级实验室,主导制定中国中性笔国家标准,把晨光实验室变成“国家认可”。

2014 44岁 IPO重启,1月顺利通过发审会;5月,晨光文具拿到证监会核准批文。

2015 45岁 1月27日,晨光文具(603899)在上交所挂牌,开盘秒涨停,市值120亿元;陈湖雄以持股身价破70亿元,成为“中国制笔首富”。

2016 46岁 推出“九木杂物社”,定位“文创杂货+玩具+生活”,两年开出200家店,客单价做到文具店的3倍;被《哈佛商业评论》评为“传统制造新零售范本”。

2017 47岁 晨光销售突破60亿元,全球每5支中性笔就有1支出自晨光;他个人以90亿元财富首登胡润全球富豪榜。

2018 48岁 投资5亿元启动“智能制造二期”,打造无人立体仓库、智能分拣,日发货峰值500万单,双11当天线上销售破1亿元。

2019 49岁 提出“世界晨光”战略,在越南、印尼设组装厂,在印度、埃及建海外仓,出口占比首次突破20%;入选《财富》中国500强。

2020 50岁 疫情突袭,他坐镇奉贤基地,3天转产口罩机、7天出口罩,日产能300万只,既保供又救急,被上海市政府授予“抗疫突出贡献企业家”。

2021 51岁 晨光市值一度突破800亿元,他个人财富达180亿元;宣布“十年再出发”计划:从文具到文创、从学生到办公、从中国到全球,目标2030年营收破千亿。

2022 52岁 主导收购德国高端钢笔品牌“辉柏鹤”,首次拥有欧洲百年品牌;在上海总部建“全球创意设计中心”,请来前保时捷、前苹果设计师坐镇。

2023 53岁 推出“AI笔”——内置芯片可实时记录笔迹、同步云端,售价199元仍被抢购;央视称其为“给笔装上了大脑”。

2024 54岁 奉贤基地扩至1000亩,成为全球最大笔类研发制造基地;个人以200亿元财富稳居胡润全球富豪榜,位列全球文具行业首富。

2025 55岁 启动“晨光玩具”子品牌,宣布五年投入30亿元,把书写工具与STEAM玩具、IP潮玩深度结合,目标是“让全球每个孩子书包里都有一支晨光玩具笔”。

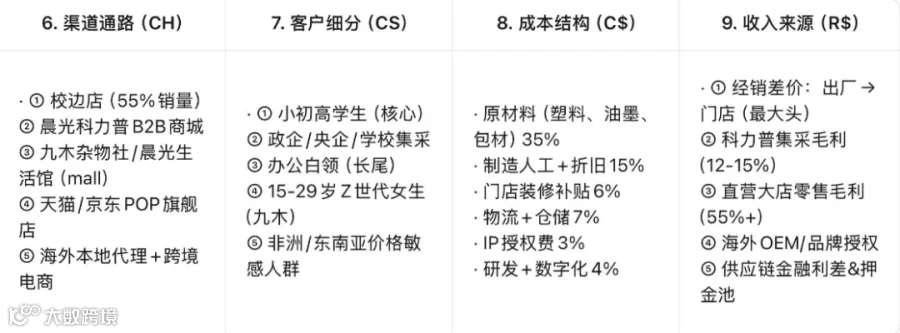

晨光文具的商业模式可以用一句话概括:

“用文具做入口,靠供应链和渠道杠杆赚钱,再把品牌做成平台。”

下面把它的打法拆成 4 层,一层比一层深。

1. 表层:看得见的“三块业务”

|

业务板块 |

面向人群 |

产品/场景 |

2024 收入占比(估算) |

|

传统文具 |

学生、办公 |

中性笔、本子、修正带等 |

55 % |

|

晨光科力普 |

政企、B 端 |

一站式办公集采(纸、笔、设备、耗材) |

30 % |

|

零售大店 |

年轻女生/家庭 |

九木杂物社、晨光生活馆(文创+玩具+杂货) |

15 % |

表面是“卖笔”,其实早就把“笔、纸、办公耗材、文创杂货、玩具”全场景打通,客单从 2 元拉到 200 元。

2. 渠道层:9 万家“挂招牌”的校边店 = 私域流量池

1)零加盟费 + 免费装修 + 3000 元现金补贴 → 换取店主挂“晨光”招牌、只卖晨光货。

2) “金字塔”经销体系:省代→市代→县代→7 万多家零售终端,层层分润但统一进货。

3)结果:校边 300 米必见晨光,渠道深度全国第一,同行想再插货难如登天。

3. 供应链层:40 % 利润来自“中间差价”

1)集中采购:一年 50 亿支笔芯的规模,把原料价格压到行业最低。

2)自主制造 + OEM 混产:笔头、墨水、模具核心自制,外壳等低毛利环节外协,保持 30 % 以上毛利率。

3)对加盟店“统采分销”:出厂 0.5 元 → 卖店主 1 元;仅笔类一年差价利润就超 10 亿元。

4. 平台层:把“店”变成“数据节点”,做轻资产杠杆

1) S to B to C 数字平台

• 给小店配“晨光掌柜”POS+小程序,自动补货、信用贷款、会员积分全上线。

• 店主越用越离不开,系统沉淀的消费数据反向指导新品开发。

2)金融杠杆

• 加盟店押金、保证金、信贷利差构成“类金融”现金流,反哺扩张。

3) 品牌虹吸

• 广告投放、IP 联名(米菲、航海王、故宫、赛尔号)带来天然流量,不挂晨光招牌就没人进店,形成反向绑架。

5. 新增曲线:把“文具”做成“玩具”和“杂货”

• 九木杂物社——开在购物中心,卖 15-29 岁女生的“文具+玩具+家居”,客单价 58 元,是传统校边店的 3 倍。

• 晨光生活馆——开在新华书店,卖 8-15 岁学生“高端文创+益智玩具”,带动品牌高端化。

2024 上半年两大零售大店营收 7.3 亿元,同比 +20 %,成为产品升级试验场。

6. 海外复制:把“中国打法”搬到非洲、东南亚

• 定位“买得起的好文具”,同样用“统采+本土组装+校边小铺”模式。

• 2024 海外营收 10.4 亿元,同比 +21 %,毛利率高于国内,成为第二增长曲线。

晨光文具·商业模式画布(Business Model Canvas)

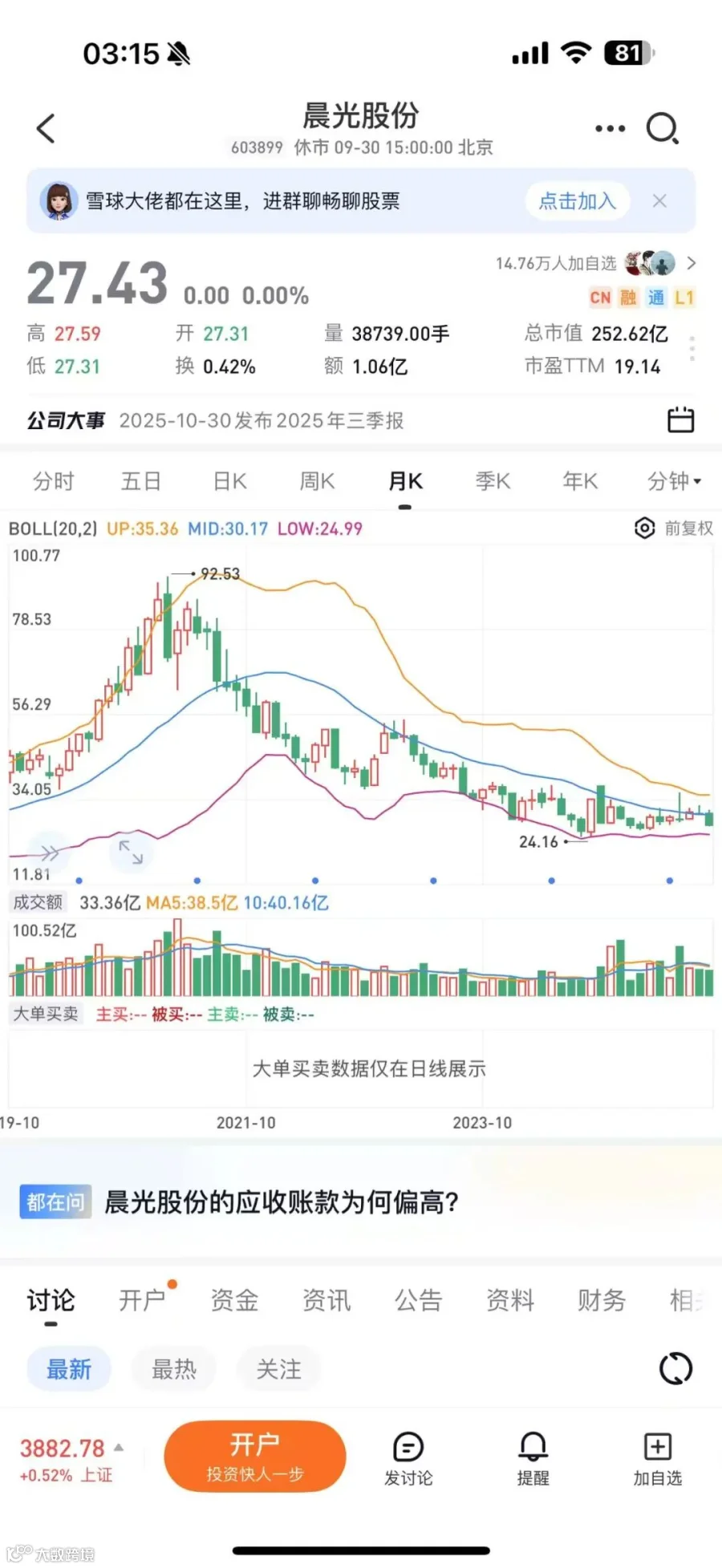

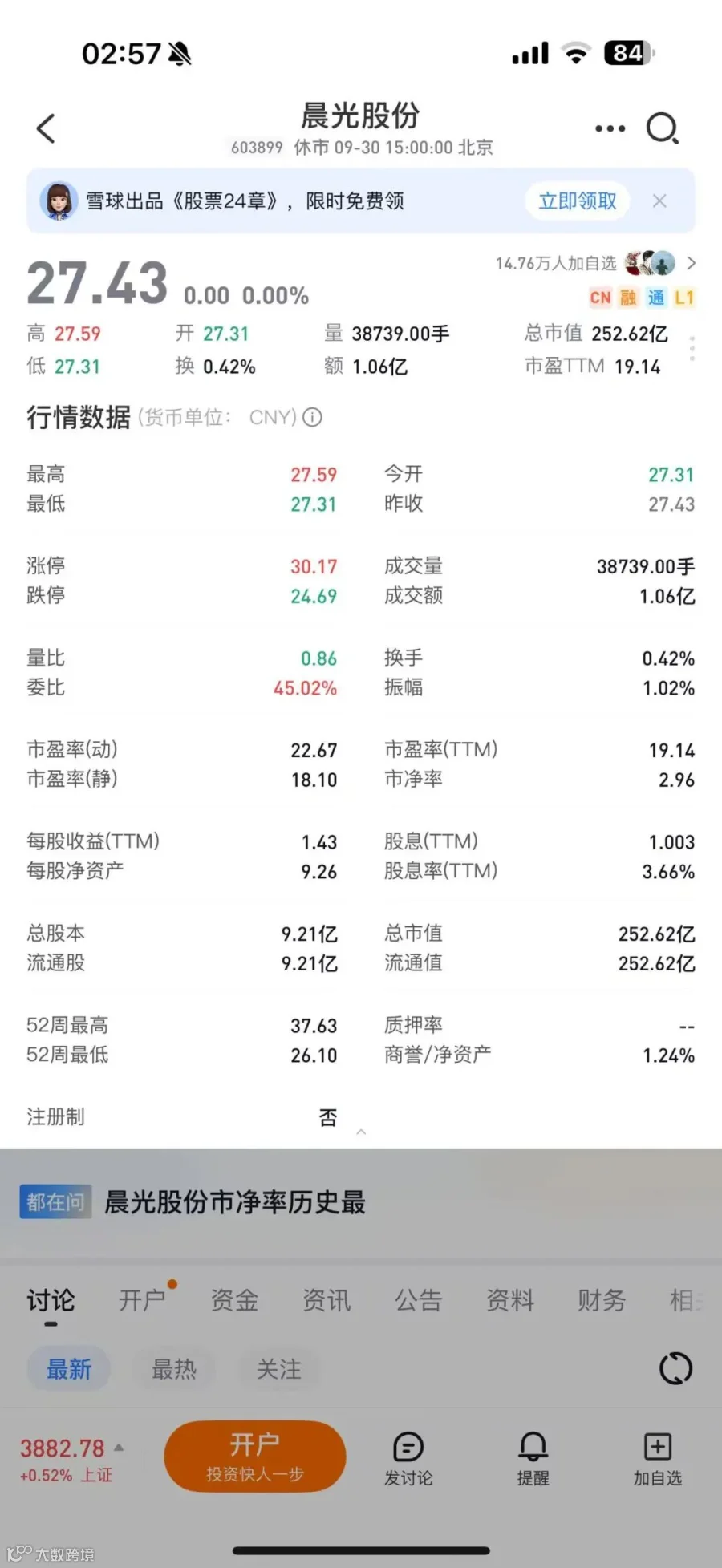

基于晨光文具(晨光股份,603899)最新公开财报——2025年半年度报告(截至2025年6月30日),所有数据均为人民币,同比为2024年同期。

得出以下财务数据分析:

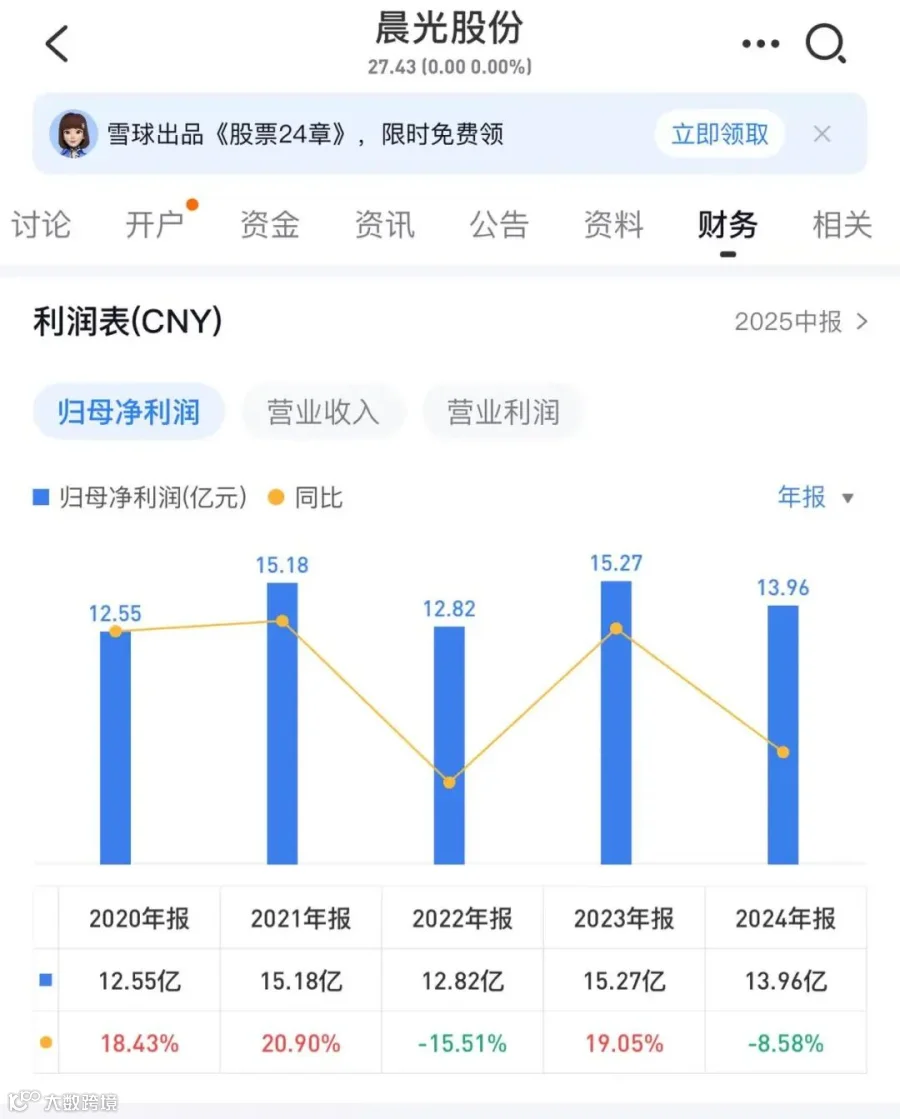

1. 利润表速览:收入略降,利润双位数下滑

|

关键指标 |

2025H1 |

2024H1 |

变动 |

|

营业收入 |

108.09 亿元 |

110.51 亿元 |

-2.19% |

|

归母净利润 |

5.57 亿元 |

6.33 亿元 |

-11.97% |

|

扣非归母净利润 |

4.62 亿元 |

5.67 亿元 |

-18.63% |

|

经营性现金流 |

6.54 亿元 |

7.34 亿元 |

-10.88% |

收入端连续两年个位数下滑,利润端降幅扩大,盈利弹性明显弱于收入。

2. 分业务拆解:传统文具继续萎缩,To B 与零售大店对冲

|

业务板块 |

2025H1收入 |

同比 |

占比 |

备注 |

|

传统核心业务(书写+学生+办公) |

40.26 亿元 |

-7.18% |

37% |

出生率下降、校边店客流减少 |

办公直销(晨光科力普) |

59.6 亿元 |

+3.5% |

55% |

政企集采&MRO 工业品,毛利率低但量大 |

|

零售大店(九木+生活馆) |

7.79 亿元 |

+6.98% |

7% |

九木杂物社 +9.49%,购物中心店模型跑通 |

结论:

• 传统文具“量减价增”,靠涨价无法完全抵消销量下滑。

• To B 业务已成“半壁江山”,但毛利率仅 8%~9%,拉低整体盈利。

• 零售大店保持高单店增长,目前 180 家九木+65 家生活馆,仍处培育期。

3. 盈利能力:毛利率企稳,费用率抬升,净利率下探

|

利润率指标 |

2025H1 |

2024H1 |

变动(pct) |

|

综合毛利率 |

18.9% |

19.1% |

-0.2 |

|

销售费用率 |

7.8% |

7.2% |

+0.6 |

|

管理+研发费用率 |

4.9% |

4.7% |

+0.2 |

|

归母净利率 |

5.15% |

5.73% |

-0.58 |

核心矛盾:

1. 低毛利 To B 占比继续扩大,结构性下拉。

2. 门店装修补贴、IP 联名营销加大销售费用投入。

3. 净利率跌破 5.5%,为 2017 年以来同期最低。

4. 运营效率:库存下降,现金转换周期缩短

|

运营指标 |

2025H1 |

2024H1 |

变动 |

|

存货周转天数 |

56 天 |

62 天 |

-6 天 |

|

应收账款周转天数 |

42 天 |

45 天 |

-3 天 |

|

应付账款周转天数 |

68 天 |

71 天 |

-3 天 |

|

现金转换周期 |

30 天 |

36 天 |

-6 天 |

公司对经销商采取“先款后货”+信用额度管控,现金流质量优于利润表;2025 上半年经营现金流 6.5 亿元,是归母净利润的 1.17 倍,盈利含金量仍高。

5. 资本结构与偿债

|

资产负债指标 |

2025-06-30 |

2024-12-31 |

变动 |

|

总资产 |

157.2 亿元 |

165.9 亿元 |

-5.2% |

|

归母净资产 |

85.3 亿元 |

89.1 亿元 |

-4.3% |

|

资产负债率 |

42.3% |

43.1% |

-0.8pct |

|

有息负债率 |

仅 6%(约 9 亿元) |

7% |

继续下降 |

公司基本无有息杠杆,负债以应付账款和经销商预收款为主,财务风险极低。 2024-2025 连续回购+分红,账面现金仍保持 35 亿元,抗寒能力强。

6. 现金流与股东回报

• 2025 中期拟每股派息 0.30 元(含税),分红率约 50%,与过往持平。

• 过去 5 年累计分红+回购 ≈ 45 亿元,股东回报稳居文娱消费板块前列。

晨光不是“卖笔”的公司,而是用文具高频刚需做入口,靠规模供应链和 9 万家数据化小店做杠杆,再把品牌做成年轻人逃不开的“文创生活平台”。

---------------------------------------------------------

本文由海波研究编写,未经授权不允许私下复制发表。

免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。