一、新收入准则对增量成本的相关规定及解读

《企业会计准则第14号——收入》(以下简称新收入准则)有如下规定: 企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。增量成本,是指企业不取得合同就不会发生的成本,如销售佣金等。为简化实务操作,资产摊销期限不超过一年的,可以在发生时计入当期损益。

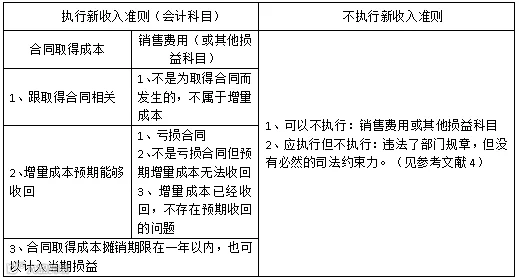

首先,增量成本资本化需要满足的前提条件是增量成本满足资产的基本定义。企业会计准则定义的资产是企业过去的交易或者事项形成的、由企业拥有或者控制的资源、预期会给企业带来经济利益的资源。显然亏损合同、或者预期增量成本无法收回(职业判断)是不能按照“合同取得成本”核算的。

其次,如果增量成本发生时成本已经收回则不存在预期未来经济利益的流入,所以不能满足资产的定义,应当计入损益。

再次,即使满足了资产的基本定义,也不意味着必须在“合同而取得成本”这个会计科目核算,摊销期限不超过一年的可以进入损益。

由上述分析,可以得出一些基本结论,对于增量成本要计入合同取得成本是有严格限制的,需要严格区分资产和费用的界限。按照会计谨慎性原则,一般不能严格满足增量成本资产化的内在要求时,企业财务应当预售结算的销售佣金费用化处理,否则可存在粉饰报表的嫌疑。

二、所得税税法对于销售佣金和扣除规定及会税差异解读

首先,根据 《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)第八条规定:“根据《企业所得税法》第二十一条规定,对企业依据财务会计制度规定,并实际在财务会计处理上已确认的支出,凡没有超过《企业所得税法》和有关税收法规规定的税前扣除范围和标准的,可按企业实际会计处理确认的支出,在企业所得税前扣除,计算其应纳税所得额。”在会计上销售佣金计入“合同取得成本”作为一项资产处理,佣金支付时并未“实际在财务会计处理上已确认的支出”,并且会计确认的支出没有超过企业所得税税前扣除的标准和范围,因此,按照会计确认的支出金额税前扣除。

其次,根据《财政部 国家税务总局关于企业手续费及佣金支出税前扣除政策的通知》(财税〔2009〕29号)规定:企业发生与生产经营有关的手续费及佣金支出,企业已计入固定资产、无形资产等相关资产的手续费及佣金支出,应当通过折旧、摊销等方式分期扣除,不得在发生当期直接扣除。 既然新会计准则已将销售佣金确认为一项资产,相应按照摊销方式予以税前扣除。对于计入“合同取得成本”的销售费用企业所得税申报时不宜直接申报扣除,需要等转损益时结合企业所得法及相关规范性文件计算申报扣除。

三、会税差异分析

对于销售佣金的处理首先要遵从财会制度的规定,需要区分企业是否执行会计新收入准则来分别讨论。

首先如果执行新收入准则,则需要按照准则的要求进行核算,在此基础上确定相关资产摊销或者费用化处理是否超过所得税税前列支的限额。

其次,如果企业不执行新收入准则,则销售佣金作为于取得收入相关的费用在不超过所得税法规定的比例内扣除。

最后,如果企业应当执行,但未执行新收入准则导致应当计入资产价值的销售佣金费用化处理,可能导致税务机关的所得税扣除的时间于企业自行申报扣除的时间差异,存在税务风险。但上升到司法层面,企业的这种做法不必然需要承担法律责任。

四、总结和归纳

//

参考文献:

[1]企业会计准则(2025)

[2]企业会计准则应用指南(2025)

[3]https://www.shui5.cn/article/59/51656,中汇武汉,张国永

[4]会计准则的法律效力研究,西安财经学院学报,曹昊等

作者简介

中汇

江苏

吴建

中汇江苏税务师事务所合伙人

税收学博士 会计学博士后

重组并购委员会主任委员

注册税务师

联系电话:+86 18913978298

邮箱:wujian@zhcta.cn

推荐阅读

汇观财税 | 对《增值税法实施条例》(征求意见稿)的修改建议

中汇江苏版权所有

*转载请注明出处*

来源 | 中汇江苏税务师事务所

业务二十一部 吴建