一份看似矛盾的财报,揭开了星徽股份(300464)深陷“并购后遗症”的残酷现实。2025年上半年,公司净利润巨亏1014万元,同比暴跌208%。然而,剥开这层亏损的外壳,其扣非净利润却高达926万元,同比飙升1032%!从巨亏到爆赚,这近2000万元的惊天逆转,并非源于经营魔术,而是被一场场源自数年前跨界并购的法律诉讼所吞噬。当传统五金巨头遇上跨境电商“后遗症”,这份财报不仅是一张成绩单,更像是一份求生报告。星徽股份的核心业务,还能撑起这场昂贵的“并购之劫”吗?

一、财报“人格分裂”:巨亏与爆赚的魔幻现实

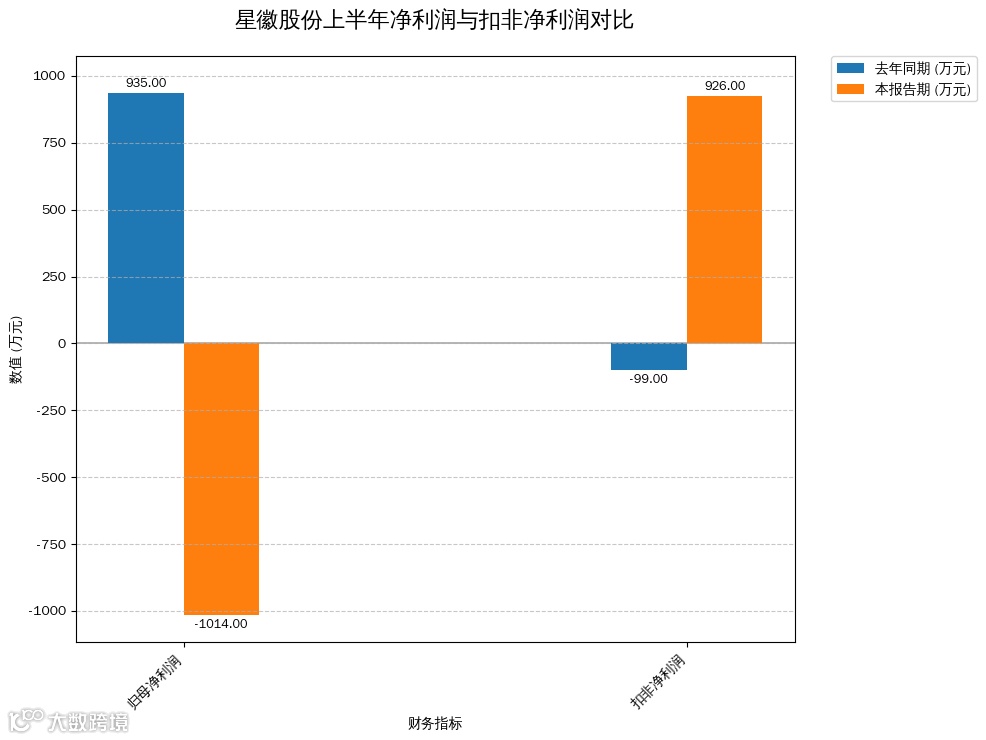

星徽股份的这份半年报,堪称“冰火两重天”。

• 火焰:主业盈利能力惊人反转。 衡量核心业务真实赚钱能力的扣非净利润,从去年同期的亏损99万元,一举跃升至今年的盈利926万元,增幅高达1032.42%。这表明,如果不考虑那些“意外”因素,公司的日常经营正在显著好转。

• 冰山:账面巨额亏损触目惊心。 归属于上市公司股东的净利润,却从去年同期的盈利935万元,直接坠落至亏损1014万元,同比骤降208.43%。

利润表的两端,描绘出截然不同的景象。是什么导致了这近2000万元的巨大鸿沟?

答案隐藏在“非经常性损益”这个会计科目里。财报显示,报告期内,公司的非经常性损益合计为-1940万元。其中,最致命的一项是“与公司正常经营业务无关的或有事项产生的损益”,金额高达-4197万元。财报解释称,净利润亏损主要系“诉讼计提预计负债等非经常性损益影响”。

换句话说,一场场官司,正在像一个巨大的财务黑洞,吞噬着星徽股份主营业务辛辛苦苦创造的利润。

对于星徽股份而言,会计利润的亏损只是表象,一场因昔日野心埋下的法律纠纷,正在成为侵蚀公司价值的真正黑洞。

图表直观揭示了公司主业盈利能力(扣非净利润)的强劲反转与账面巨额亏损的巨大反差。

二、两大主业“冰火两重天”:五金“压舱石”稳健,电商“吞金兽”失速

星徽股份的业务结构分为两块:传统的精密五金和跨界并购而来的跨境电商业务。这两大板块的表现,也呈现出鲜明的对比。

1. 精密五金业务:稳健的“压舱石”。 作为公司的起家之本,精密五金业务(滑轨、铰链等)上半年实现营业收入5.38亿元,占总营收的74.08%。虽然整体市场环境复杂,但这块业务基本盘依然稳固,为公司提供了最主要的收入来源和经营根基。

2. 跨境电商业务:失速的“吞金兽”。 曾被寄予厚望的跨境电商业务,上半年却遭遇重挫。财报显示,该业务实现营业收入1.88亿元,同比大幅下滑37.63%。无论是亚马逊、沃尔玛等线上渠道,还是线下渠道,均出现超过20%的下滑,其中亚马逊渠道收入更是腰斩,暴跌51%。产品品类上,除了其他业务收入因基数小而暴增外,智能小家电、电源、家私、电脑手机周边等主要品类全线下滑。

跨境电商的失速,不仅拖累了整体营收(同比下降9.38%),更重要的是,它正是那场“并购劫”的根源。当年为了切入这一赛道,星徽股份收购了泽宝技术,而如今所有的法律纠纷,几乎都围绕着这次并购的业绩承诺展开。

当新引擎失速并反噬自身时,曾经被视为“传统”的压舱石业务,反而成了决定企业能否穿越风暴的最后一道防线。

图表清晰展示了精密五金业务占比提升,成为绝对支柱,而跨境电商业务则显著萎缩。

三、现金流的“真相”:主业造血能力是唯一的救命稻草?

在利润表被严重“污染”的情况下,现金流量表成为观察公司真实健康状况的另一扇窗。

令人稍感欣慰的是,星徽股份的经营性现金流表现强劲。2025年上半年,公司经营活动产生的现金流量净额为4716万元,相较于去年同期的2289万元,同比增长了106.00%。

财报解释,这主要是“收到税费返还增加”所致。尽管有外部输血的成分,但这至少表明,公司的整体运营并没有陷入“失血”状态。在销售商品、提供劳务收到的现金(7.07亿元)与购买商品、接受劳务支付的现金(5.31亿元)之间,仍然保持着健康的流入,这很大程度上要归功于稳健的五金业务。

在深陷诉讼泥潭、需要持续支出大量法律费用和潜在赔偿金的背景下,每一分钱的经营正向现金流都至关重要。它意味着公司的主业“造血”功能尚在,有能力为这场持久战提供弹药。

在利润表被诉讼“污染”的当下,健康的经营现金流是星徽股份唯一可以示人的底牌,也是其在牌桌上继续博弈的最后筹码。

在利润巨亏的背景下,经营性现金流同比翻倍增长,凸显了公司主业仍具备健康的“造血”能力。

四、悬顶的达摩克利斯之剑:诉讼泥潭与商誉地雷

财报中最令人揪心的,莫过于长达数页的重大诉讼事项披露。这些诉讼的核心,都指向了同一个人——泽宝技术的原股东孙才金等人。

简单梳理,这是一场典型的“并购后遗症”:

• 业绩承诺未达标引发纠纷:星徽股份作为收购方,认为泽宝技术原股东未能完成业绩承诺,提起诉讼,要求对方履行业绩补偿等义务。

• 原股东反诉:泽宝技术原股东则认为星徽股份存在违约行为,反过来起诉上市公司,要求支付股权转让款、违约金等。

报告期内,多起诉讼均有新进展,但大多仍在上诉或审理中。其中数起案件的涉案金额均高达数亿乃至近5亿元。这些诉讼不仅耗费公司大量的精力与财力,更带来了巨大的不确定性。财报中计提的巨额“预计负债”,正是这些官司的直接财务后果。更糟糕的是,由于诉讼,公司及法定代表人甚至被采取了限制消费措施。

除了眼前的诉讼,另一个潜在的“地雷”是商誉。截至报告期末,因并购泽宝技术形成的商誉账面价值仍有5667.77万元。考虑到跨境电商业务上半年收入大幅下滑37.63%的窘境,如果未来经营状况不能得到有效改善,这笔商誉将面临减值风险,届时又将对公司利润造成一次冲击。

并购时的“蜜糖”,正变成今日的“砒霜”。这场围绕业绩承诺的诉讼拉锯战,考验的不仅是法律智慧,更是星徽股份的财务承受极限。

结尾:星徽的“渡劫”之路

综合来看,星徽股份正处在一场艰难的“渡劫”之中。

• 优势在于:公司拥有一个基本盘稳固、能持续贡献收入和现金流的精密五金主业。这是它应对当前危机的最大底气。

• 挑战在于:

1. 法律困局:如何尽快从旷日持久的诉讼中脱身,或者将损失控制在可承受范围内,是公司面临的首要难题。

2. 业务困局:如何扭转跨境电商业务的下滑颓势,是决定公司未来增长潜力的关键。若持续失血,这块曾被寄予厚望的资产,将彻底沦为负累。

对于投资者而言,观察星徽股份的未来,需要跳出单一的利润数字,聚焦于几个核心问题:

1. 诉讼进展:后续的判决结果将直接决定财务“黑洞”的大小。

2. 电商业务能否回暖:关注下半年的营收数据,尤其是亚马逊等核心渠道的销售额变化,这将是判断商誉减值风险的先行指标。

3. 现金流状况:持续关注经营性现金流,看其能否继续保持正向流入,为公司“续命”。

星徽股份的故事,是中国制造业企业转型升级、跨界并购浪潮中的一个典型缩影。它深刻地警示着,任何脱离自身能力圈的激进扩张,都可能在未来的某一天,以一种意想不到的方式,让企业付出沉重的代价。

免责声明:本公众号内容仅为个人对公开资料的梳理解读,不代表任何机构立场,亦不构成任何投资建议。财经信息具有时效性,本人力求但不保证所有信息绝对准确完整。市场有风险,投资需谨慎,请读者务必基于独立判断做出决策。部分数据或内容由AI协助完成。原创内容版权归本公众号所有,未经授权禁止转载。

告别财报天书,看透数字真相。

关注《世纪大观园》,做聪明投资者。

▽