点击上方蓝字关注我们

邮储银行小微企业信e贷

授信依据与额度计算方式

一站式了解邮储银行信用e贷的各项要求与申请流程

邮政储蓄银行的"信e贷"是向小微企业提供的纯线上信用类流动资金贷款业务,结合企业正常纳税信息、增值税发票信息、政府采购合同信息、科技资质信息、报关数据信息等多维度数据进行综合测算

该产品依托大数据风控模型,为符合条件的小微企业提供便捷高效的融资服务

信e贷产品大纲简介

邮政储蓄银行"信用e贷"属于"小微易贷"项下的一种融资模式,具有以下特点

-

贷款类型 纯信用流动资金贷款(无需抵押担保) -

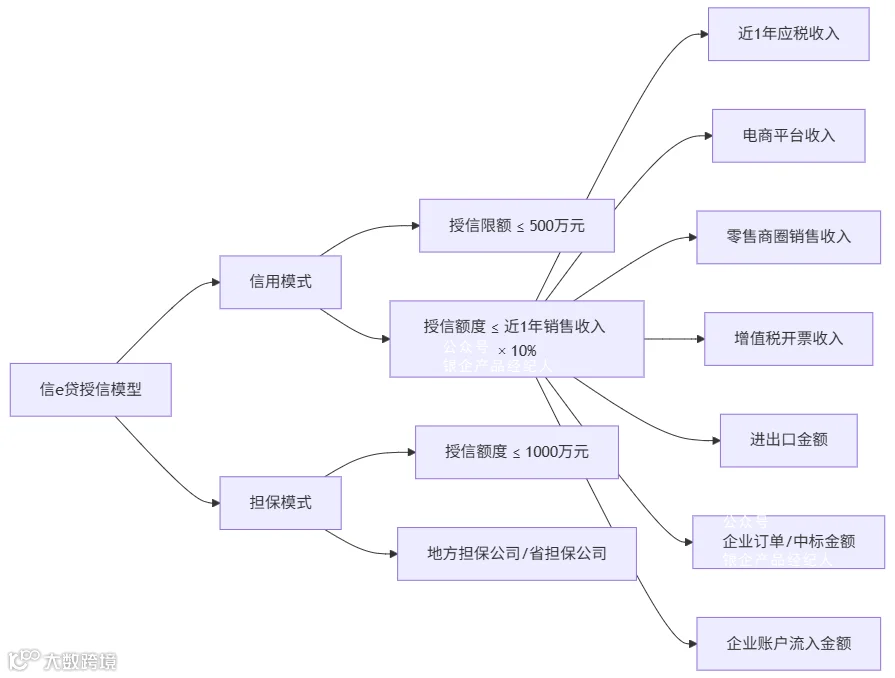

额度范围 信用方式最高500万元;担保、抵押或质押方式最高1000万元 -

利率水平 年化利率约3.35%-8.00% -

还款方式 支持先息后本、一次性还本付息、等额本息等多种方式 -

贷款期限 额度使用期最长1年,单笔贷款期限最长不超过1年

征信要求

邮政储蓄银行对信e贷申请的征信审核较为严格,主要包括

个人征信要求

-

逾期记录 无当前逾期,两年内无"连续三个月逾期"或"累计六次逾期" -

信用卡使用率 近半年及当月使用率低于90% -

查询次数 近6个月征信查询不超过9次 -

负债情况 本笔贷款获批后,信用贷款机构数不超过5家

企业征信要求

-

企业负债不超过5笔 -

无不良信用记录

信e贷准入要求

申请人要求

-

年龄范围 18至65周岁 -

持股比例 法人持股比例最好在30%以上 -

变更要求 法人变更时间需满1年

企业要求

-

经营时间 企业成立时间满2年以上 -

经营指标 近一年纳税额超过5万元,应税收入超过300万元 -

申报要求 近24个月申报次数超过16次,无连续4次零申报 -

纳税评级 税务机关评定的纳税信用等级为A级或B级 -

诉讼情况 法人及企业无未结诉讼、执行以及借贷、合同纠纷

授信依据,担保模式和信用模式

邮储银行信e贷的授信模型主要依据以下几个方面

如何预估邮储银行信e贷的预审批额度

如果您手上有一份征信报告,可以通过以下方式初步评估可能获得的贷款额度

需要注意的是,最终审批额度还取决于银行对企业综合情况的评估,包括但不限于纳税情况、发票数据、账户流水等多方面因素

申请流程

-

授权税票 点击左下角阅读原文联系在线商务经理,获取预授信额度 -

银行认领 银行认领客户,进行线下调查并确认授权 -

开户放款 开设账户,完成终审额度放款 -

补充信息 部分客户需要线下补录签约信息,完成后次日可支用贷款

写到这里

邮政储蓄银行信e贷为符合条件的小微企业提供了一个较为便捷的融资渠道,通过大数据风控模型,银行能够快速评估企业信用状况,并提供相应的贷款支持

如果您想了解自己企业是否符合申请条件或需要更具体的额度评估,建议联系点击左下角阅读原文联系在线商务经理进行详细咨询

温馨提示 本文仅提供产品基本信息,实际审批标准以邮政储蓄银行最新规定为准,申请前请确保自身资质符合基本要求,以免影响征信记录

点击左下角阅读原文,添加客服微信,安排在线出额,或商务合作