当 OECD(经合组织)在 2014 年推出 CRS(共同申报准则)时,全球跨境税务监管的 “透明化革命” 已拉开序幕;而到 2025 年,这场革命迎来关键升级 ——111 个司法管辖区全面协同,加密资产(如比特币、证券型代币)被正式纳入金融账户报告范围,境外房产、艺术品等非金融资产启动信息交换试点,“投资入籍” 等避税手段被重点打击。

对中国税务居民而言,这意味着过去 “境外收入不汇入就不报”“离岸公司代持资产可避税” 的误区彻底失效:境外银行账户、股票基金、信托收益,甚至加密货币交易记录,都将通过 CRS 自动交换至中国税务机关;若未按规则申报,不仅需补缴税款,还可能面临罚款风险。对金融机构来说,加密资产交易所、托管钱包提供商被归类为 “托管机构”,电子货币平台需按 “存款机构” 履行报送义务,尽职调查流程的 “合理性验证” 要求更趋严格,疏漏即可能触发处罚。

本文聚焦 2025 年 CRS 新规核心变化,从 “全球统一标准框架” 切入,详解中国参与 CRS 的实践进展(已与 80 个司法管辖区建立交换关系,覆盖 7 类核心资产),拆解中国税务居民境外收入的征税范围、申报抵免流程与常见误区,并提供 “风险自评表”“合规操作要点” 及未来趋势预判。

一、CRS规则核心框架:OECD全球统一标准

CRS(Common Reporting Standard,共同申报准则)是经合组织(OECD)于2014年推出的全球金融账户信息自动交换标准,旨在通过跨境信息共享打击国际避税,截至2025年已成为全球111个司法管辖区的通行规则。其核心逻辑是“金融机构收集信息→税务机关自动交换→跨境监管”,具体规则围绕报告要求、尽职调查、关键定义三大维度构建,2025年修订版进一步扩展了覆盖范围。

1.报告要求:明确“需报什么”与例外场景

CRS要求报告金融机构(Reporting Financial Institution)向所在司法管辖区税务机关报送“需报告账户”(Reportable Account)的详细信息,核心内容包括:

账户持有人信息:个人需报姓名、地址、税收居民辖区、TIN(纳税人识别号)、出生日期/地点;实体需报名称、地址、TIN,及控制人(Controlling Person)的上述信息。

账户信息:账号、类型(存款/托管/投资等)、余额/价值(年末或关闭时)、全年收入(利息、股息、资产出售收益等)。

特殊场景例外:

TIN无需收集的情况:报告辖区不发放TIN,或该辖区法律不要求收集(如部分国家对非居民不强制TIN);

豁免账户(Excluded Account):如余额低于1000美元的休眠账户、期限在90岁前终止的定期寿险、企业成立/增资专用的托管账户等(需满足低税务规避风险条件)。

需特别注意信托相关报告规则:若信托为报告金融机构,discretionary 受益人(可获得任意分配的受益人)在收到分配的年度需被视为账户持有人;信托的间接分配(如代付学费、发放低息贷款、豁免贷款)也需计入“需报告收入”,且委托人/设立人(settlor)为实体时,其控制人需逐年报告,而非仅设立年度。

2. 尽职调查:区分“新旧账户”与“账户类型”

CRS为金融机构设定了分层尽职调查程序,核心是“识别需报告账户”,避免遗漏高风险账户:

(1)个人账户:

存量账户(Preexisting Account):低价值账户(余额≤100万美元)仅需电子记录检索(如地址、电话、转账指令等 indicia);高价值账户(余额>100万美元)需额外纸质记录核查+客户经理问询(确认是否知晓账户持有人为税收居民)。

新增账户(New Account):开户时必须获取自我证明(self-certification),确认税收居民身份,并通过AML/KYC(反洗钱/客户身份识别)文档验证合理性(如护照地址与申报辖区一致)。

(2)实体账户:

存量账户:余额≤25万美元可暂不核查,超过后需确认实体类型(金融机构/积极非金融实体/消极非金融实体);若为消极非金融实体(Passive NFE,如离岸控股公司),需进一步识别控制人是否为需报告个人。

新增账户:必须获取自我证明,明确实体税收居民辖区及类型,消极非金融实体需额外提供控制人信息。

2025年修订版强化了“合理性验证”:若自我证明与AML/KYC文档冲突(如申报为A国居民但地址在B国),金融机构需要求账户持有人提供合理解释(如外交人员、跨境工作者),否则不得依赖该自我证明。

3. 关键定义更新:覆盖加密资产与数字货币

2025年CRS修订的核心变化是扩展资产覆盖范围,以应对数字经济下的税务监管漏洞:

(1)金融资产(Financial Asset):新增“相关加密资产(Relevant Crypto-Assets)”,包括非央行发行的加密货币(如比特币)、基于加密技术的证券型代币,且不区分场内/场外衍生品;央行数字货币(CBDC)被纳入“存款账户”范畴,由存款机构报告。

(2)金融机构(Financial Institution):明确加密资产交易所、托管钱包提供商若满足“持有金融资产为他人服务”,需归类为“托管机构(Custodial Institution)”,履行报告义务;电子货币提供商(如支付宝境外版)若持有客户电子货币,需按“存款机构”报告。

(3)非金融实体(NFE):区分“积极NFE(Active NFE)”与“消极NFE”:前者需满足“被动收入<50%且被动资产<50%”(如生产型企业),后者需穿透识别控制人(如投资控股公司)。

4.特殊场景规则:信托、共同账户与账户关闭

(1)信托:信托的保护人(protector)无论是否实际控制信托,均需视为账户持有人;信托关闭时,需报告“关闭事实”及关闭前的全年支付金额。

(2)共同账户:每个共同持有人均需被视为独立账户持有人,全额归因账户余额(如夫妻共同账户,两人均需按全额申报)。

(3)账户关闭:即使账户关闭,金融机构仍需报告关闭年度的账户信息(如关闭前的收入、余额),而非仅报告关闭事实。

二、中国参与CRS的实践:从协作到落地监管

中国自2015年12月签署《多边主管当局间税收情报自动交换协议》以来,逐步构建了“全球协作+国内落地”的CRS实施体系,截至2024年已成为全球CRS信息交换的重要参与方。

1.参与进展与全球数据协作

(1)时间线:2018年首次开展CRS信息交换,2024年与80个司法管辖区建立交换关系(2018年仅52个),覆盖香港、新加坡、BVI、开曼等“低税地”。

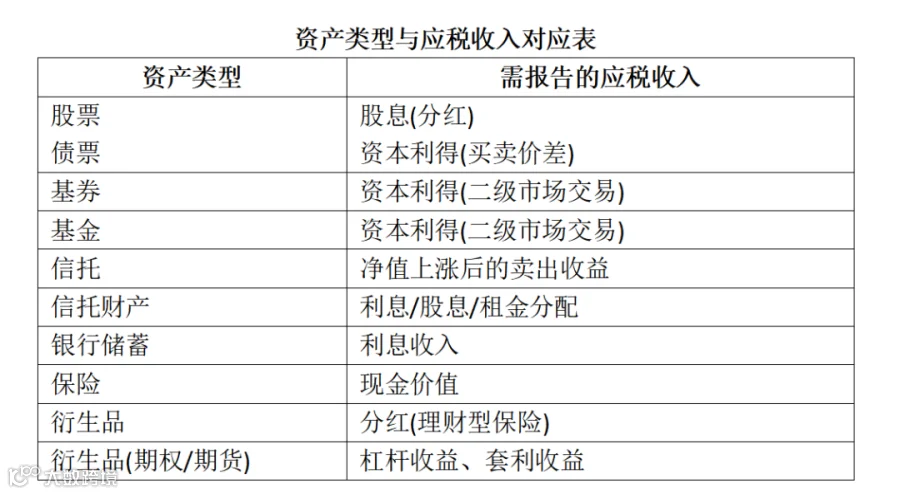

(2)交换规模:2023年全球通过CRS交换超1.34亿个金融账户信息,涉及资产近12万亿欧元;中国与协作辖区的交换覆盖“存款、股票、基金、信托、保险”等7类核心资产(见表1:资产类型与应税收入对应表)。

2.三方主体的责任与操作流程

CRS在中国的落地依赖“金融机构-纳税人-税务机关”三方协同,各自职责明确:

(1)金融机构:信息收集与报送主体

义务:每年5月31日前,向国家税务总局报送非居民(含中国居民在境外的账户)的金融账户信息,需确保信息真实完整(如TIN缺失需说明原因)。

操作要求:

保留记录:无需留存纸质文档,但需记录“核查的文档类型、日期、编号”(如护照号),保留期限不少于5年;

依赖服务提供商:可委托第三方(如会计师事务所)完成尽职调查,但仍需对信息真实性负责(如第三方遗漏控制人信息,金融机构需承担责任)。

(2)纳税人:全球收入申报主体

居民判定:满足以下任一即为中国税务居民,需就全球收入缴税:

A.在中国境内有住所(如户籍、家庭/经济利益中心在境内);

B. 一个纳税年度内(1月1日-12月31日)在境内居住累计满183天。

申报规则:

A.海外综合所得(工资、劳务报酬、稿酬、特许权使用费)需与境内综合所得合并申报;

B.海外其他收入(如股息、租金、资本利得)需单独申报,不可与境内收入合并;

C.税收抵免:境外已缴纳的个人所得税,可在境内应纳税额中限额抵免(如在B国缴10万元,境内对应应缴12万元,仅需补缴2万元),避免双重征税。

(3)税务机关:监管与核查主体

流程:国家税务总局接收CRS数据→按属地原则转发地方税务机关→地方机关提取关键信息(如未申报的海外账户)→联系纳税人补报补税;

申报渠道:线下(税务所)、线上(个税系统)、移动端(个税APP)。

三、中国税务居民境外收入征税:规则细节与合规要点

中国对税务居民境外收入的征税核心是“全球所得覆盖+限额抵免”,需结合CRS信息交换强化合规,避免因信息不对称导致的税务风险。

1.纳税范围:明确“全球收入”的具体范畴

中国税务居民的境外收入涵盖所有“来源于境外的所得”,包括但不限于:

被动收入:境外银行存款利息、股票股息、债券利息、基金分红、信托收益;

主动收入:境外工作的工资薪金、境外提供劳务的报酬、境外特许权使用费(如专利授权);

资本利得:境外股票、基金、房产的买卖价差,境外资产出售收益(如转让境外公司股权);

间接收入:通过离岸公司、信托间接持有境外资产所获收益(如BVI公司持有香港股票的分红,需并入个人收入缴税)。

需注意:无“海外收入减免”政策,境内金融资产(如A股股票)可能享受的减免(如股息红利差别化个税),不适用于海外收入,但境外已缴税款可按规则抵免。

2.申报与抵免:操作流程与计算方法

(1)申报时间与方式

申报时间:次年3月1日-6月30日,与境内个人所得税年度汇算同步;

申报方式:通过个税APP“境外所得申报”模块填报,需上传境外缴税凭证(如完税证明);

资料留存:需保留境外收入凭证(如银行对账单、分红通知书)、境外缴税凭证,留存期限10年。

(2)境外税收抵免计算

抵免遵循“分国不分项”原则,计算公式为:

境内外综合所得应纳税额 = (境内综合所得+境外综合所得-减除费用-专项扣除-专项附加扣除)× 税率 - 速算扣除数

允许抵免的境外税额 = 境外已缴税额(不超过按中国税法计算的抵免限额)

实际应补税额 = 境内外应纳税额 - 允许抵免的境外税额

示例:居民王某2024年境内综合所得应纳税额5万元,境外工资薪金在A国缴税额3万元,按中国税法计算的境外应纳税额4万元,则允许抵免3万元,实际应补税额=5+4-3=6万元。

3. 常见误区与风险提示

误区1:“境外收入未汇入境内,无需申报”——中国个税按“所得发生地”征税,无论是否汇入境内,均需申报;

误区2:“通过离岸公司持有境外资产,无需缴税”——若离岸公司为消极非金融实体(如仅持有投资资产),其利润归属于个人的部分需视为“境外经营所得”申报;

误区3:“CRS未覆盖的资产无需申报”——即使资产未被CRS交换(如境外房产直接持有),仍需主动申报,CRS仅为税务机关获取信息的渠道之一,而非唯一依据。

四、合规管理与CRS未来趋势

随着CRS规则持续完善,中国税务居民及金融机构需动态调整合规策略,应对监管升级。

1.纳税人合规:自查与风险自评

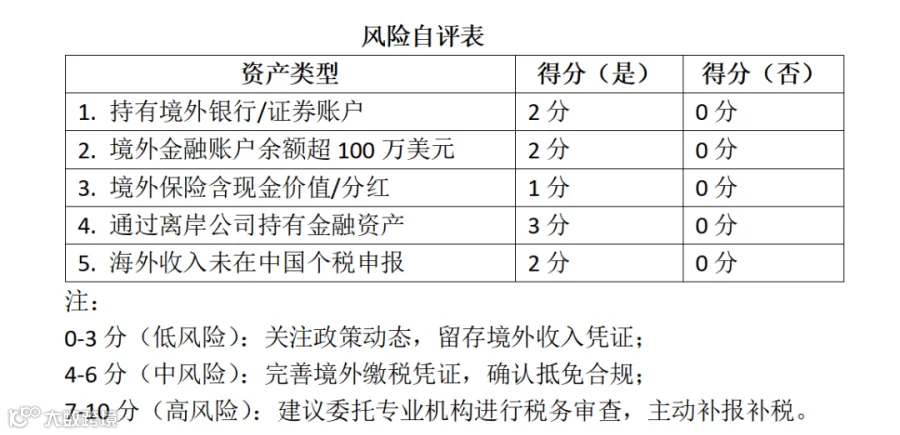

纳税人可通过“5项核心指标”进行风险自评(总分10分),判断境外收入税务风险等级:

2.金融机构合规:强化流程与记录

信息验证:对新增账户的自我证明,需通过“OECD TIN核查系统”验证TIN有效性(如核查美国SSN、英国UTR格式);

动态监控:对存量账户,每年复核账户持有人信息,若发现“地址变更至报告辖区”“新增境外转账指令”等情况,需重新核实税收居民身份;

文档留存:电子记录需可检索(如PDF扫描件需支持关键词搜索),纸质记录需归档至指定系统。

3.CRS未来趋势:覆盖非金融资产与加密领域

OECD已明确2025年后的CRS升级方向,对中国纳税人影响显著:

(1)加密资产全面纳入:2027年前,加密资产交易所、托管钱包提供商需按“托管机构”报告客户的加密资产余额、交易收益,包括间接持有(如通过基金持有加密资产);

(2)非金融资产扩展:启动房地产、艺术品等非金融资产的信息交换试点,未来境外房产持有信息将通过CRS交换至中国税务机关;

(3)反规避强化:针对“ citizenship by investment(投资入籍)”等高风险场景,要求金融机构核实账户持有人的实际居住情况(如是否在申报辖区实际居住超90天),避免“壳居民”避税。

五、总结:CRS下的跨境税务合规建议

对中国税务居民而言,CRS的核心影响是“境外收入透明化”,需摒弃“境外收入难监管”的误区,主动合规:

1. 信息同步:确保境外金融机构登记的个人信息(如地址、TIN)与中国个税申报信息一致,避免因信息冲突触发核查;

2. 凭证留存:境外收入凭证(如分红单、缴税证明)需按中国税法要求留存,便于申报抵免;

3. 专业咨询:对复杂场景(如离岸信托、跨境投资架构),建议委托熟悉CRS与中国个税规则的专业机构,设计合规的税务方案。

对金融机构而言,需以“风险为导向”优化尽职调查流程,既要满足OECD的统一要求,也要衔接中国的监管细则,避免因流程疏漏导致的处罚(如未报送需报告账户,最高可处5万元罚款)。

CRS的本质是“全球税务透明度”的必然产物,合规不仅是法律要求,更是避免双重征税、降低税务风险的关键。随着中国与全球CRS协作的深化,跨境税务监管将更趋严格,提前规划、主动合规是唯一可行路径。