声明:本文仅代表原作者观点,仅用于ERP行业应用和交流,不代表任何公司

作为期末关账的一部分,在准备财务报表时,会计人员按照惯例要求执行外币评估,以便在关账日期以本位币表示外币的未清项目和外币的资产/负债的真实数值。由于货币之间的汇率不同,此重估会考虑应付账款/应收账款/资产的变化值。评估流程会生成评估差异过账,以引发以本位币计的已评估科目余额以及对财务结果的相关影响。

什么是外币评估?

SAP中企业的外币业务在记账时一般使用期初汇率或者即时汇率,但汇率每天都在变化,月末出企业报表时,就需要按照月末外汇市场的实际汇率对外币的余额或者未清项进行重估,并将重估后产生的差异金额自动调整到相应的科目,反映出企业实际的资产负债情况。

那些科目需要做外币评估?

外币重估通常涉及对特定会计科目中的外币余额进行重新估值,以反映汇率的变化对财务报表的影响。外币重估通常应用于以下类型的会计科目:

-

应收和应付账款

外币重估会涉及到客户和供应商的外币余额。这是因为在业务发生时,可能存在未结算的交易,其金额以外币计价。随着时间的推移,外汇汇率的变化可能导致这些未结算交易的价值发生变化。

-

外币贷款

公司可能有外币贷款,而外汇汇率的波动会影响这些贷款的价值。

-

外币现金和银行余额

如果公司持有外币现金或银行账户,外汇汇率的变化会对这些余额产生影响,需要进行外币重估。

-

其他外币资产和负债:

1、不评估

由于汇率波动而产生的损益没办法体现到资产负债表上,另外,对于外币类往来未清项科目,收付款清账时(F-53或F-28),对于外币类未清项总账科目,手工或自动清账时(F-03或F.13),直接结转汇兑损益,记账到实现汇兑损益科目。

2、期末评估,下期期初不冲回(增量评估,Delta评估)

可以反映出各期间汇率变化导致的评估损益,执行外币评估时,如果是第一次执行外币评估,则会生成由于当期评估汇率和原始记账汇率之间的变动导致的差异调整凭证,如果是第二次及以后再次执行外币评估,则会生成由于当期评估汇率和上期评估汇率之间的变动导致的差异调整凭证,下期初不生成冲回凭证,SAP称此评估方法为增量评估,汇兑损益直接记账到实现汇兑损益科目,注意,此评估策略只适用于外币类一般总账科(如现金、银行存款等)。

3、期末评估,下期期初冲回

清晰地反映出原始记账汇率和期末评估汇率的变动导致的评估损益,系统在执行外币评估时,会生成由于当期评估汇率和原始记账汇率之间的变动导致的差异调整凭证,以及下期期初的冲回凭证,汇兑损益记账到评估汇兑损益科目,此评估策略适用于所有外币科目,在SAP ECC6.0版本之后,外币类未清项科目(包括往来和总账科目)必须要使用此策略。

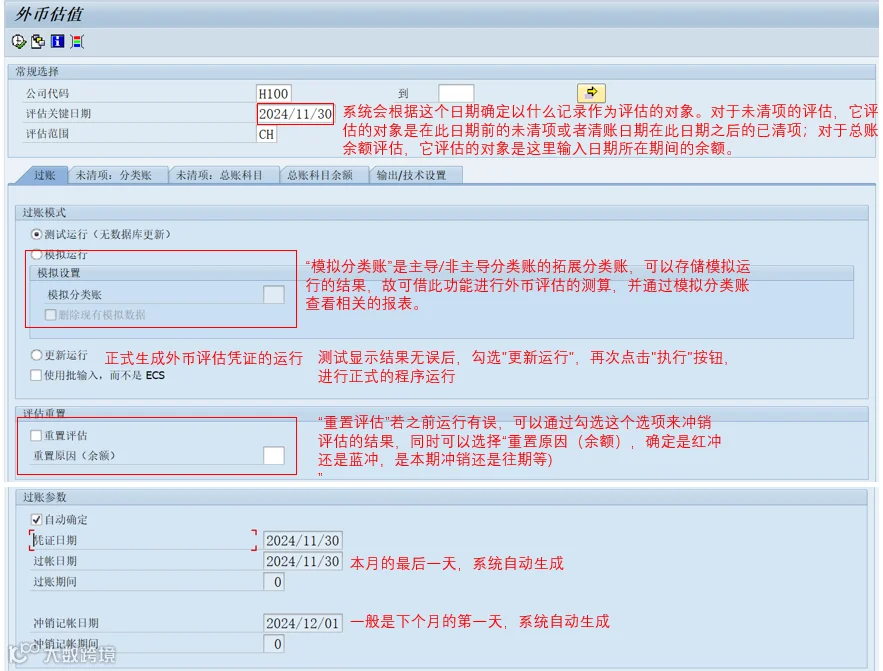

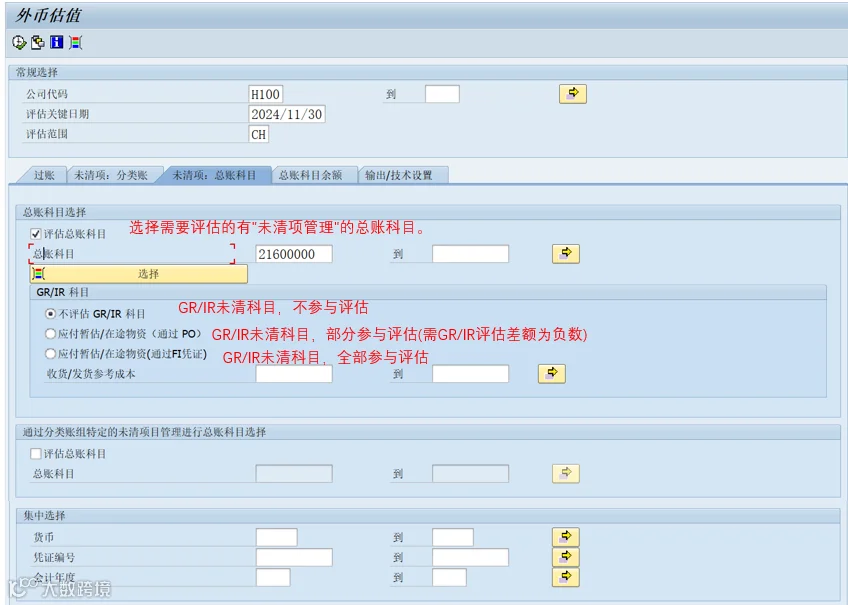

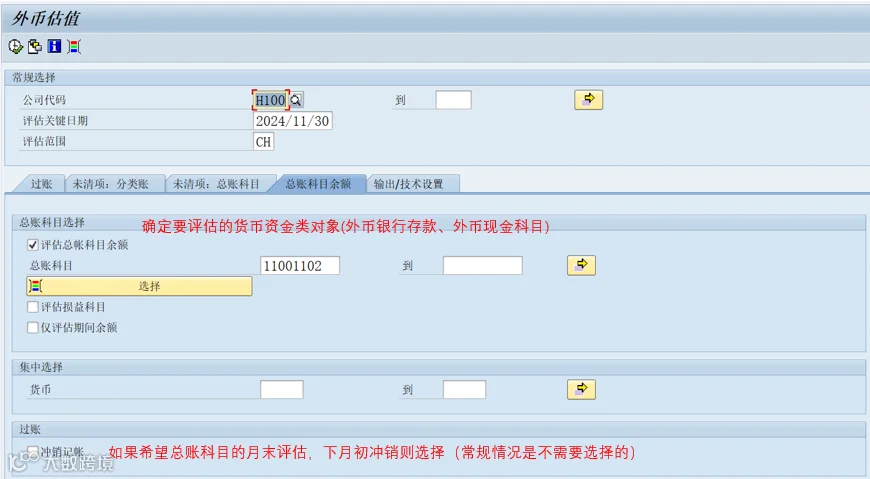

SAP系统外币评估系统操作

由于记账汇率与期末汇率的差异,在每个会计期间期末需要对有外币余额的未清项和总账科目进行外币重估。比如,很多公司记账汇率用“M”类型,期末外币重估汇率为“PEND”。

在执行外币评估之前需要维护重估汇率(OB08),具体操作参考如下文章:

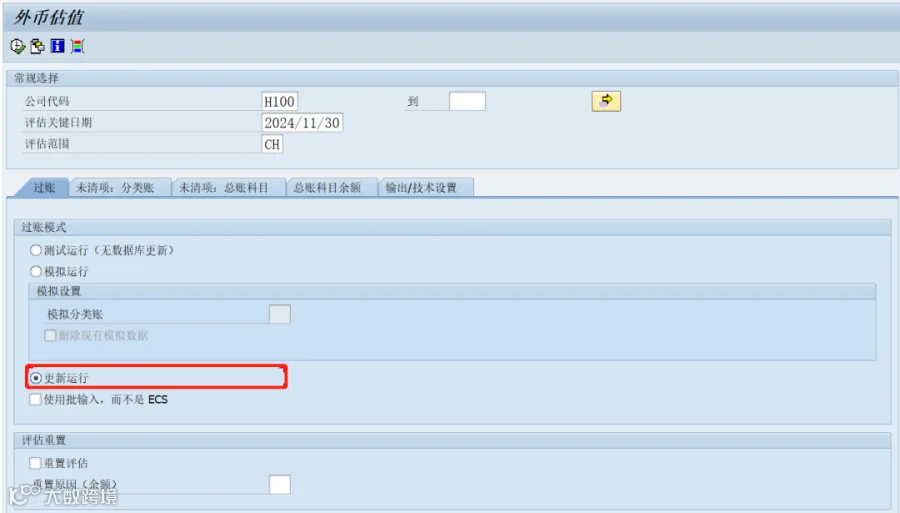

执行外币评估:

FAGL_FCV (S4版本)

FAGL_FC_VAL(ECC版本)

会计核算->财务会计->总账->期间处理->关账->评估->外币估值

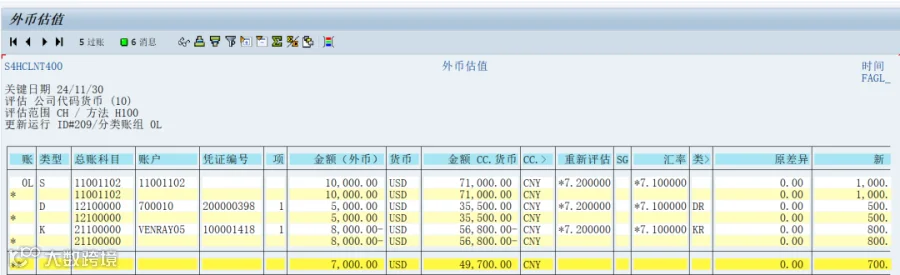

点击【执行】或按F8执行外币评估

测试执行结果

执行结果

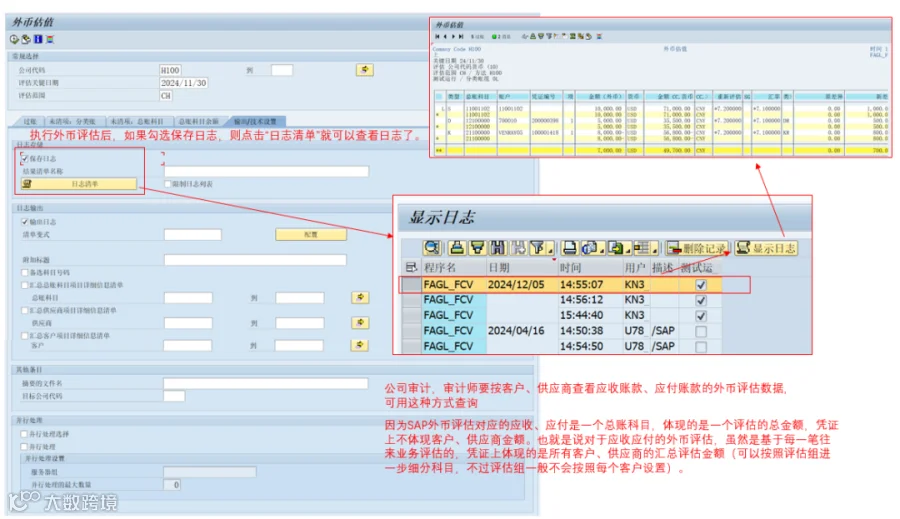

备注:对于非未清项的科目,系统对科目余额进行评估,所以余额可能是由多个凭证构成的,所以不显示凭证;对于客户和供应商,系统对各未清项明细进行评估,所以系统显示未清凭证;

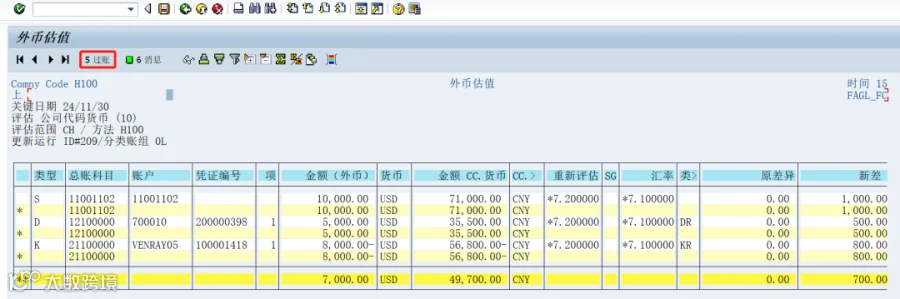

点击过账

备注:未清项的评估凭证和冲销凭证都是成对出现的;非未清项只有月末评估凭证,没有冲销凭证。

选择对应行项目,点击显示凭证

备注:外币的金额没有发生变化,只是更新按评估汇率折算之后的本位币和记账当时本位币的差额。

外币评估结果说明

在国内企业可以具体为以下两种情况:

1.货币资金科目

外币评估的结果体现的是因时间因素造成的汇率差异而最终形成的外币余额向本位币余额转换过程中形成的本位币余额的差异,即汇兑损益,这类科目的汇兑损益公式可表达为:

汇兑损益= 累计外币余额 * 月末汇率 - 累计本位币余额

举例说明(外币USD,本币CNY)货币资金类外币科目的余额重估:

外币评估时形成的会计凭证:

Dr:财务费用-汇兑损益 USD 0 CNY 1000

Cr:银行存款-美元 USD 0 CNY 1000

货币资金类的月末评估结果相当于“既成事实”,成为“已实现的汇兑损益”,因此该凭证在下月初不应冲回。

2.未清项管理科目:

启用了未清项管理的科目,该类科目又细分两种,第一种是进行了未清项管理的总账科目(在科目主数据中勾选了未清项管理);第二种是客户和供应商的统驭科目(客户和供应商的统驭科目,科目主数据中不需要勾选未清项管理,但默认是会进行未清项管理,在科目主数据维护过程中,统驭科目表示和未清项管理标识,两者也只能选择其一)。第类科目的公式可表达为:

汇兑损益= ∑( 月末外币余额 * 月末汇率 - 月末未清项的本位币余额 )(其实是指的有记账的月份)

举例说明(外币USD,本币CNY)

应收账款科目的未清项重估:

外币评估时形成的会计凭证:

Dr:财务费用-汇兑损益 USD 0 CNY 800

Cr:应收账款-美元-外币评估调整 USD 0 CNY 800

未清项的月末评估是企业对外部往来单位之间的债权、债务的评估。在债权、债务被清理之前不算是“既定事实”,应称之为“未实现的汇兑损益”,因此该凭证在下月初应冲回,在实际清账的时候才重新确认财务费用计入财务费用-汇兑损益科目。

SAP软件外币评估系统操作演示视频

SAP货币评估相关配置

1.检查货币汇率类型(事务码:OB07)

路径:SAP NetWeaver->常规设置->货币->检查汇率类型

-

汇率类型:M: 用于记账 P: 用于成本计划的换算 -

反: OB08配置时缺少将一种货币转换为另外一种或的汇率条目,则可以使用反转汇率关系。

-

EMU和参考货币:两个字段共同作用确定汇率,如果勾选EMU则必须设置参考货币。

2.定义评估方法 (事务码:OB59)

路径:财务会计->总账会计->定期处理->评估->定义评估方法

【评估程序】

最低值规则:只有评估金额小于评估前的本币金额,即出现评估损失时,才执行评估;

严格的最低值原则:新的评估损失大于上一次的评估损失时,才执行评估;

始终评估:不论是评估收益还是评估损失都执行评估;

只重估:只有评估金额大于评估前的本币金额,即出现评估收益时,才执行评估;

按行项目过账:为每个未清项都单独过账评估,可能产生大量的凭证,一般不勾选;

凭证类型:决定外币评估生成的会计凭证属于那种类型。

【汇率确定】

借方余额汇率类型:为外币未清项的借方余额设置相应的评估汇率类型;

贷方余额汇率类型:为外币未清项的贷方余额设置相应的评估汇率类型;

从科目余额确定汇率类型:如果选中则对外币科目进行评估时,使用该科目的余额来判断使用借方余额汇率类型或贷方余额汇率类型;

来自发票参考的汇率类型:如果选中则对外币科目进行评估时,使用同一发票参考号的凭证的合计金额来判断使用借方余额汇率类型或贷方余额汇率类型;

每个评估范围被分配一个评估方法,可以为一个公司代码使用不同的评估范围多次执行评估,即基于不同的会计准则进行评估,并过账到不同的分类帐用于出具基于不同准则的会计报表。

4.分配评估范围和会计准则

路径:财务会计->总账会计->定期处理->评估->分配评估范围和会计核算原则

执行外币评估时基于指定的评估范围找到对应的会计准则,然后根据会计准则找到对应的分类账组,并从该分类账组中读取会计凭证数据并把产生的凭证更新到对应的分类账组中。

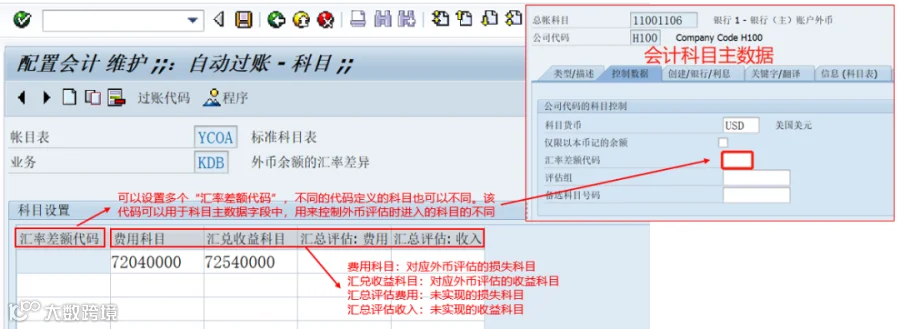

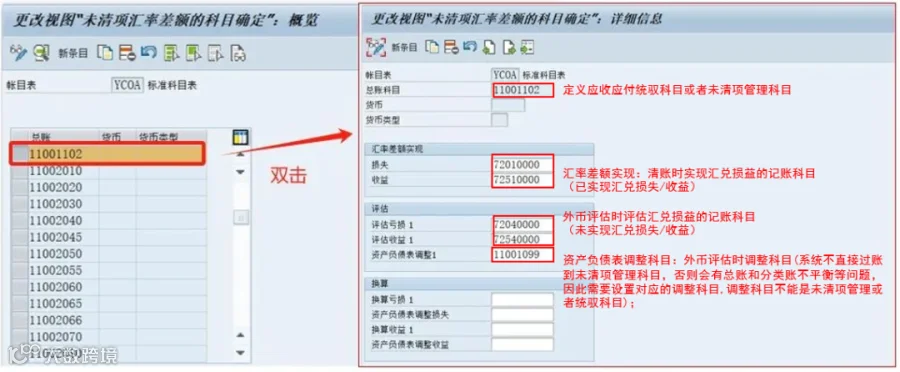

6.准备外币评估的自动过帐(事务码:OBA1/OB09)

备注:

1.在国内,汇率差额实现区域的损益和收益字段,以及评估区域的评估亏损1和评估收益1字段,都可以统一使用科目“财务费用-汇兑损益”;资产负债表调整1字段使用未清管理科目本身或者对应的调整科目。

2.未实现汇兑损益是指由于汇率变动在账户中已经产生,但一直没有实现的汇兑损益。如果汇率发生新的变化,这部分汇兑损益还会随之变化,与此有关的损益尚未最终确定。认为对于计入本期损益的汇兑损益应按权责发生制作为核算基础,即不管已实现的汇兑损益还是未实现汇兑损益都应计入本期损益,只要汇率发生变动,就应确认其汇兑损益已经实现,因此期末应对各项外币性债权债务和货币资金按现行汇率调整所有外币账户的余额,产生的汇兑损益不管是否在本期内实现,均应计入本期损益。

KDF的科目设置(针对未清项管理的科目):

1.汇率差额实现:对于未清项管理科目而言,无论怎么评估,都属于“未实现的汇兑损益”,直至在实际收款OR付款并清账时,才会将汇率上的差异真正体现为“已实现的汇兑损益”。汇率差额实现区域所对应的损失和收益字段,其实就是对应的“未实现的汇兑损失”和“未实现的汇兑收益”科目,但是在国内基本没有区分“未实现”和“已实现”,所以最终也都采用“财务费用-汇兑损益”科目。

2.评估:为与外币重估相关的科目设置。评估时有可能带来亏损,也可能带来收益,所以“评估亏损1”和“评估收益1”科目就设置相应的损失和收益科目。在国内,损失和收益科目一般都设置为同一科目,“财务费用-汇兑损益”。

3.资产负债表调整1:设置上述损益科目的对方科目,即未清项科目对应的调整科目。对于非统驭类的未清项管理科目,可直接设置重估到其科目本身。(举例:XX公司的“应付账款-暂估服务款”科目,该科目启用了未清项管理,但可以总账记账,并非统驭类科目)对于统驭类的未清项管理科目,系统在做外币评估时不可能直接重估到其本身(统驭科目本身不能直接记账),因此需要设置单独的调整科目,比如“应收账款-外币评估调整”、“应付账款-外币评估调整”。