中国迈入超亿级老龄化社会:银发经济重塑未来消费与产业格局[k]

从“边缘群体”到市场主力,老龄化趋势催生全新经济形态[k]

来源丨峰瑞资本(ID:freesvc)

来源丨峰瑞资本(ID:freesvc)作者丨范铭望

题图丨摄图网

中国已成为全球首个老年人口突破1亿的国家,老龄化进程加速推进,正深刻改变社会结构与经济格局。伴随人均寿命延长、延迟退休政策酝酿出台及个人养老金制度落地,如何安享高质量老年生活,已成为全民关注的核心议题[k]。 在消费市场,老年群体正从“边缘”走向中心。一批具备人文关怀的商业创新已崭露头角:通过VR技术帮助老人重温记忆以缓解认知衰退;打造无镜健身房,让中老年女性自在锻炼;开设清晨营业、配置健步道、专营老年用品的新型商场等,展现出巨大发展潜力[k]。

全球首个人口破亿的老龄化国家[k]

当前全球处于“人口世纪”的后半段,即人口年龄结构快速变迁期。据世界银行及《老龄经济》数据显示,2050年全球60岁以上人口将首次与14岁以下少儿人口持平,到2100年老年人占比将达28%,形成前所未有的“倒金字塔”结构[k]。 中国老龄化具有三大特征:规模大、速度快、城乡差异显著。截至2021年末,全国60岁及以上人口达2.67亿,占总人口18.9%;65岁及以上人口超2亿,占比14.2%,数量居世界首位[k]。 中国从7%老龄化门槛进入深度老龄化仅用21年,远快于法国(126年)、英国(46年)和德国(40年)。按社会总抚养比测算,中国人口红利窗口期预计将于2028年结束,此后抚养压力持续上升[k]。 农村老龄化速度明显高于城市,差距峰值预计达12-13个百分点。空巢老人问题日益突出,独居/空巢老人占比已达13.3%,农村尤为严重。预计2030年无配偶老龄人口将达1.05亿[k]。 这一独特的人口结构使中国成为全球老龄经济最重要的创新试验场[k]。银发世代画像:3.3亿人群的消费与生活方式[k]

银发世代主要指1948至1969年出生人群,约3.3亿人,占总人口23.4%,年龄集中在54至75岁之间。该群体成长于特殊历史时期,经历物质匮乏与精神冲击,同时见证国家重大发展成就,具备坚韧、自豪的精神特质[k]。 教育水平方面,94%以上接受过基础教育,5%拥有高等教育背景;健康状况良好,八成以上为未失能老人[k]。 **消费特征**:家庭导向强,偏好性价比平台(如拼多多、淘特),青睐直播电商与社交电商,信任国货品牌[k]。 **健康生活**:热衷广场舞、健步走等社交型活动,糖豆、走路达人等应用广受欢迎[k]。 **财富管理**:关注长期资产配置,抵御周期波动,金融教育平台吸引大量老年用户[k]。 **精神文化**:短视频、音乐、旅游等领域用户快速增长,剪映、美篇等低门槛创作工具受青睐,已出现粉丝超3000万的银发KOL[k]。 值得注意的是,70后正逐步步入退休阶段。这一代人成长于改革开放时期,更具开放性与新潮意识,将成为未来十年老龄经济增长最快群体,注入更多活力[k]。老龄经济的四大社会影响[k]

老龄经济并非仅限“银发经济”,而是将深刻重塑消费结构、劳动年限、产业结构与社会运行模式[k]。 **1. 进入老年人主导的长尾市场** 中国每天有约5.4万人年满60岁。相较年轻人群数量下降,老年群体持续扩大。尽管存在消费力担忧,但老年人生命周期更长,品牌一旦建立信任,可持续服务20至30年,创造可观长期价值[k]。 **2. 劳动年限显著延长** 中国平均寿命达78.2岁,60岁老人预期余寿超18年。日本60岁老人平均余寿已超25年,预计2050年达30年。越来越多“活力老人”将延长就业周期[k]。 中国正稳妥推进延迟退休政策,完善老龄工作体制,并将全国老龄办调整至民政部,强化统筹职能。全球多国65岁以上就业率超50%,挪威甚至超70%[k]。 考夫曼创业指数预测,2030年55岁以上创业者将占新增创业者的50%,成为主力群体[k]。 **3. 推动产业结构转型** 随着劳动力结构变化,劳动密集型产业面临挑战,技术密集型与经验密集型产业更具优势。科技将在提升生产效率、服务老龄化社会中发挥关键作用[k]。 **4. 改变消费与金钱观念** 老龄经济正在重塑人们对生命周期、财富管理与生活方式的认知,传统“社会时钟”逐渐失效,人们在更高龄阶段仍可自由探索人生可能性[k]。

中国老龄经济的阶段判断与创新机遇

诺贝尔经济学奖得主弗兰科·莫迪利安尼的生命周期理论指出,人在劳动阶段倾向于储蓄,退休后则逐步消耗储蓄[k]。这一理论揭示了老龄化社会中消费与储蓄模式的演变逻辑。在消费层面,《第四消费时代》作者三浦展将日本消费史划分为四个阶段,其中第三阶段强调品牌与个性,第四阶段则转向去品牌化、本土文化与共享主义[k]。

图片来源:中泰证券研究所

图片来源:中泰证券研究所

尽管人均GDP常被用作划分消费阶段的依据,但研究发现,以65岁以上人口占比衡量老龄化程度更为准确。当前中国65岁以上人口占比达14.2%(2021年),正处于第三消费社会向第四消费社会过渡的初期,整体老龄经济阶段与日本1980–2000年的“机构崛起期”相近[k]。

日本当前的老年人以“团块世代”为主,经历经济泡沫破裂与社会结构变迁,其消费趋于保守。而中国即将进入退休阶段的70后群体成长于改革开放后,教育水平更高、财富积累更充分,并深度融入互联网生态,这将推动中国老龄经济呈现差异化发展路径[k]。

围绕老年人的精神、健康、宜居与服务四大核心需求,全球已涌现出一批创新案例,展现出巨大的市场潜力[k]。

Rendever通过VR技术帮助老年人重温记忆场景,延缓认知衰退,探索科技在心理干预中的应用[k]。Artifact则提供音频家族传记服务,利用自由职业者与智能工具结合的方式,为家庭制作可分享的口述史内容,在法语和西语国家已积累超万名付费用户[k]。在中国,美篇、剪映等工具也正降低老年内容创作门槛,增强社交连接[k]。

Curves研发的30分钟健身操。图片来源:Curves日本官网

Curves研发的30分钟健身操。图片来源:Curves日本官网

日本Curves聚焦中老年女性用户,采用全女性员工、液压式训练设备及无镜空间设计,打造低焦虑、高亲和力的健身体验,其日本加盟商甚至反向收购美国母公司,凸显本地化创新的成功[k]。

老人正在用动力服辅助工作。图片来源:Innophys

老人正在用动力服辅助工作。图片来源:Innophys

Innophys推出的“空气肌肉服”采用压缩空气驱动,轻便无需插电,广泛应用于护理、农业等领域,售价约7000元,月租仅400元,并享受50%政策补贴,已积累超万名付费用户[k]。相较国内主流偏重的电机驱动外骨骼,此类柔性可穿戴设备更符合居家与轻劳动场景需求[k]。

松下推出智能软食电饭煲,专为吞咽困难老人设计,虽定价超2000元仍具市场吸引力[k]。美国MedMinder提供智能药盒服务,整合处方管理、服药提醒与药品自动配送,依托“医药分家”体系提升药物依从性,从40%提高至90%以上,累计融资超8000万美元[k]。此类打通服务闭环的智能终端模式,为中国居家养老提供了可借鉴路径[k]。

日本永旺葛西G.G Mall被誉为“购物中心中的奇迹”,单店年营收超8000万美元,中老年顾客年均停留3小时。其成功在于全方位适老化设计:早上7点营业、1.8米加宽通道便于健步走、设立康复中心与理财网点、食品按软硬度清晰分类[k]。

美国Sagewell则提供付费会员制老年理财顾问服务,涵盖养老金、税务、医疗等综合咨询,帮助老年人防范金融诈骗,构建长期信任关系[k]。两者均体现了“以老年人为核心”的服务温度与粘性[k]。

对比日本经验,中国目前65岁以上人口占比14.2%,处于老龄经济第一阶段——机构崛起期(日本为10%-18%)。预计2025–2030年将进入第二阶段,即老年消费市场爆发期,有望孕育一批面向银发群体的消费品品牌[k]。

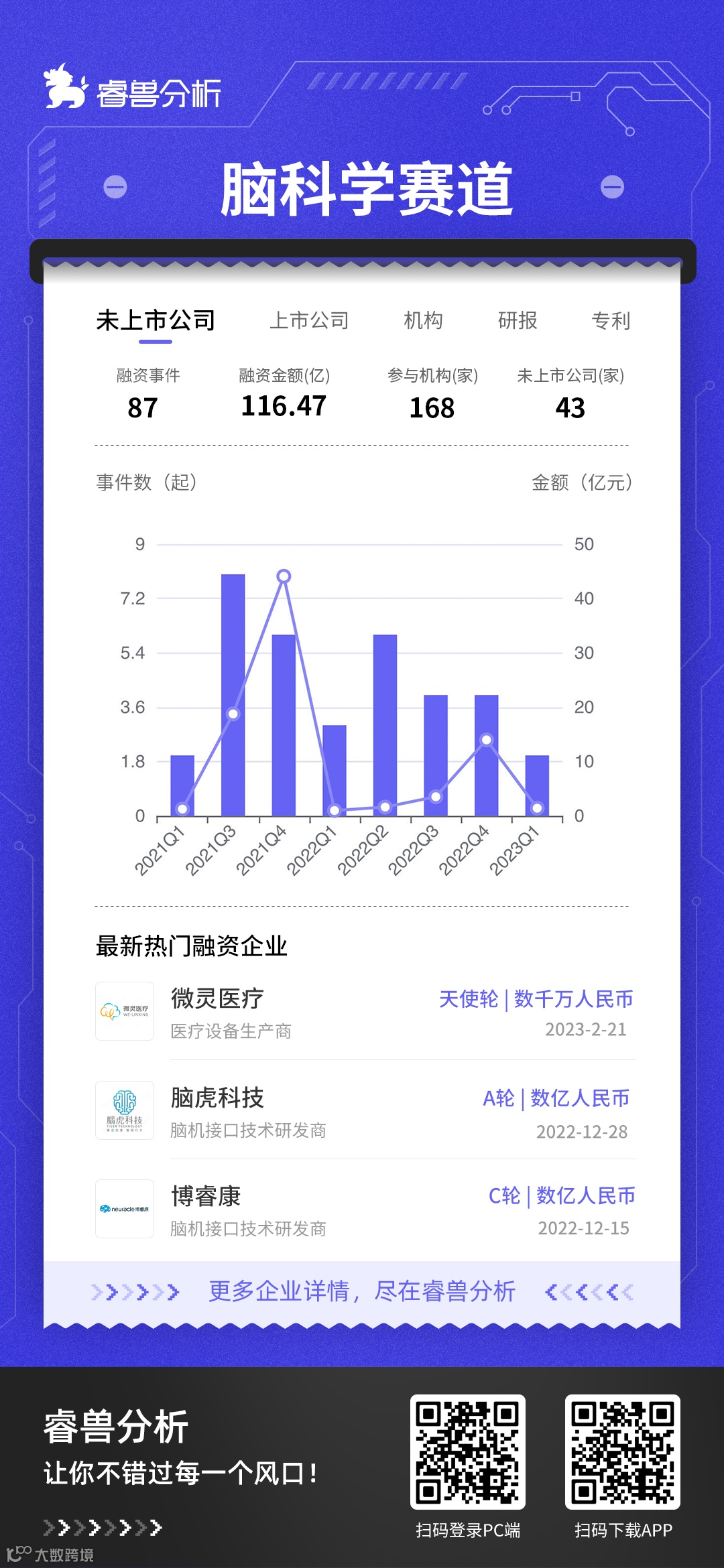

当前投融资趋势显示:2022年老龄经济领域融资规模显著提升,资本关注度上升[k]。康复辅具、养老服务与慢病管理成为热点,受长护险试点与个人养老金政策推动[k]。脑科学相关疾病(如阿兹海默症)因研究突破与高未满足需求,成为慢病投资重点[k]。相较之下,海外市场在居家护理数字化方面布局更为多元[k]。

图片来源:AgeClub

图片来源:AgeClub

代表性企业如峰瑞资本投资的玛士撒拉,已发展为医学营养头部品牌,覆盖特医食品、低GI饮食与控能减重,进入超500家三甲医院,服务患者超千万[k]。这表明专业、系统化的健康解决方案正在成为银发经济的核心赛道之一[k]。

中国老龄经济的新机遇

总结:中国老龄经济的四大新机会