天士力困局:卖子求生,转型求变

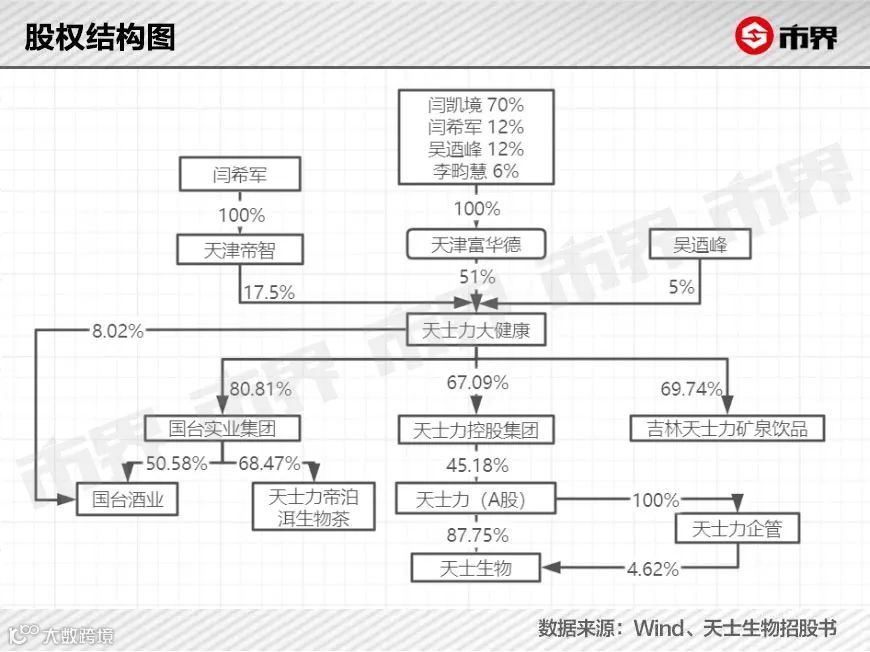

《2021胡润百富榜》显示,闫希军家族以120亿元财富位居甘肃庆阳地区首位[k]。这一财富根基源于其掌控的中药企业天士力(600535)及旗下大健康版图[k]。该家族通过天士力大健康产业投资集团,控制天士力、国台酒业、天士生物等多家企业,业务覆盖药、酒、茶、水四大健康领域[k]。

然而近年来,这一多元化布局面临严峻挑战[k]。国台酒业与天士生物接连终止IPO,核心上市公司天士力自2019年起营收与扣非净利润持续下滑[k]。2021年财报显示,公司营收同比大降41.43%至79.52亿元[k]。虽净利润同比增长120.91%,但主要依赖处置天境生物股权等非经常性损益,金额达16.1亿元[k]。

药、酒、茶、水的多元化扩张

闫希军1953年生于甘肃庆阳贫苦家庭,后考入陕西医专,1989年调入天津解放军第254医院任药剂科主任[k]。在该院期间,他主导研发了复方丹参滴丸,成为创业核心资产[k]。1994年,天士力前身成立;1998年,因部队停止经商,闫希军转业并带领企业独立发展[k]。凭借复方丹参滴丸与养血清脑颗粒,公司于2002年成功上市[k]。

此后,闫希军以“健康”为轴心拓展产业[k]。2001年收购茅台镇酒厂,初名“金士力酒业”,后更名为“国台酒”,意在打造健康白酒[k]。2008年进军茶领域,成立云南天士力帝泊洱生物茶集团,推出高端普洱茶珍产品[k]。配套推出“帝泊洱C胞活力”矿泉水,水源选自长白山西麓,定位高端市场,330ml售价约9元[k]。

接连出售资产缓解资金压力

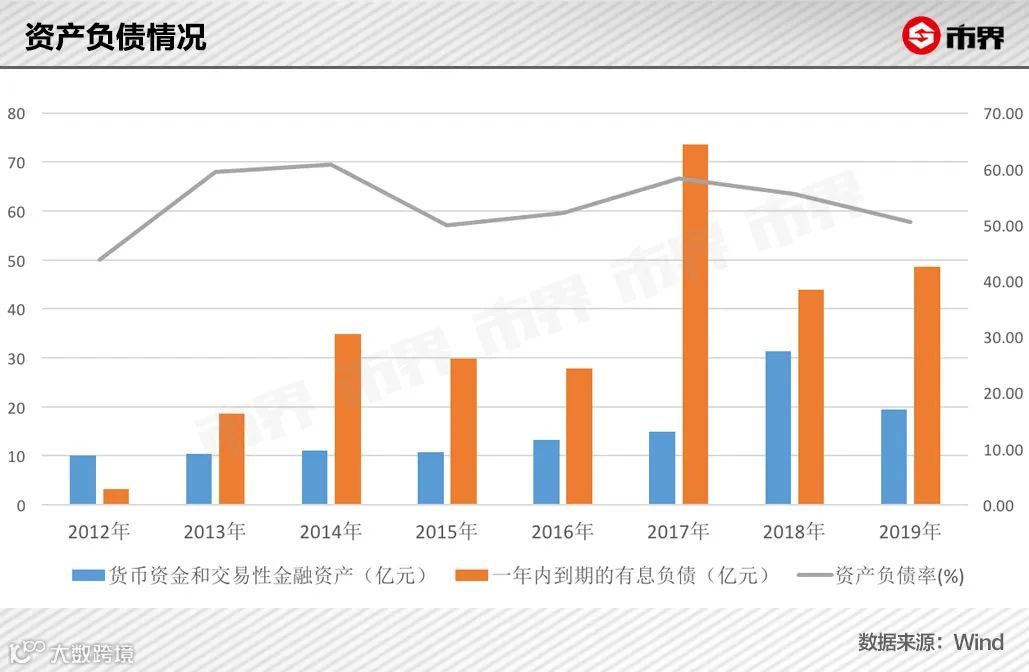

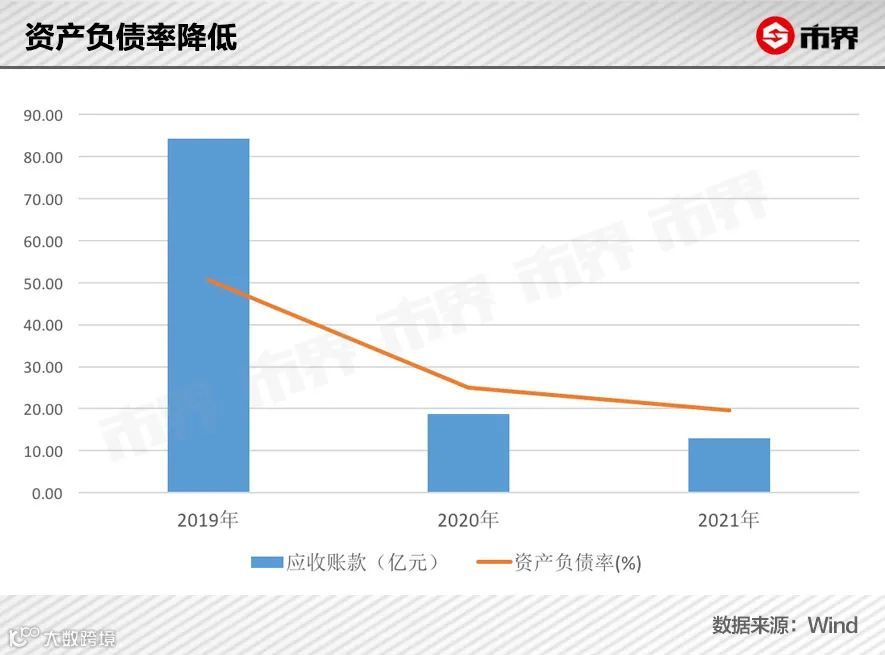

多元化扩张背后是沉重的资金压力[k]。2013至2019年,天士力资产负债率均超50%,短期借款最高达69.49亿元,而账面资金常年无法覆盖一年内到期的有息负债,资金缺口最高达29亿元[k]。

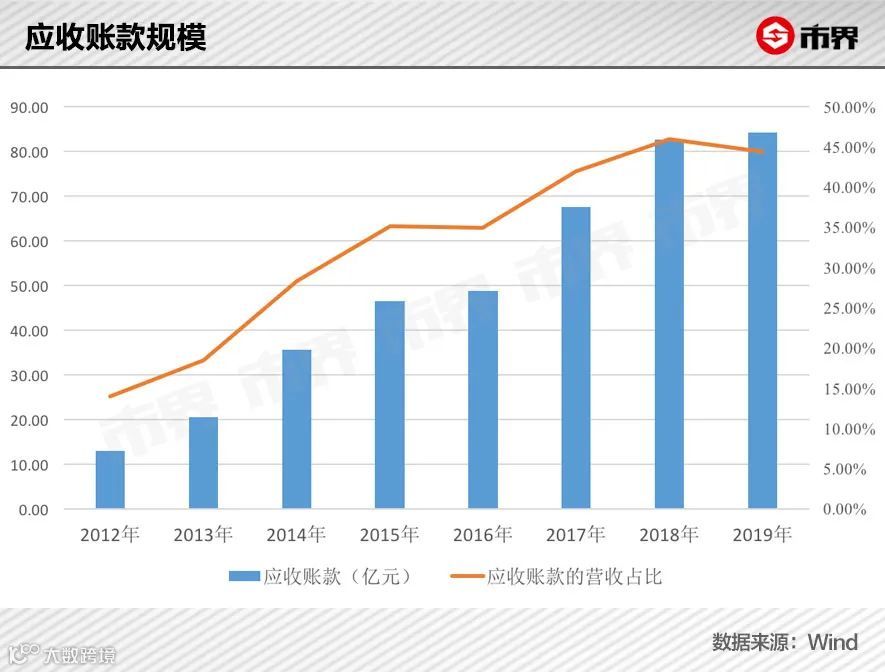

高企的应收账款进一步加剧现金流紧张[k]。应收账款从2010年的5.64亿元增至2019年的84.31亿元,占营收比重升至44.38%,回款周期从43天延长至158天[k]。这与公司医药商业板块扩张及“两票制”政策下医院等强势终端回款周期延长密切相关[k]。

为改善财务状况,天士力开启“断臂求生”[k]。2020年,公司以超14亿元出售子公司天士营销,此举显著优化财务结构:资产负债率降至24.92%,应收账款减少77.79%,短期借款下降75.95%[k]。2021年,资产负债率进一步降至19.51%,创上市以来新低[k]。同时,公司自2021年6月起多次减持所持天境生物股权,套现补充利润[k]。

转型关口:前路未明

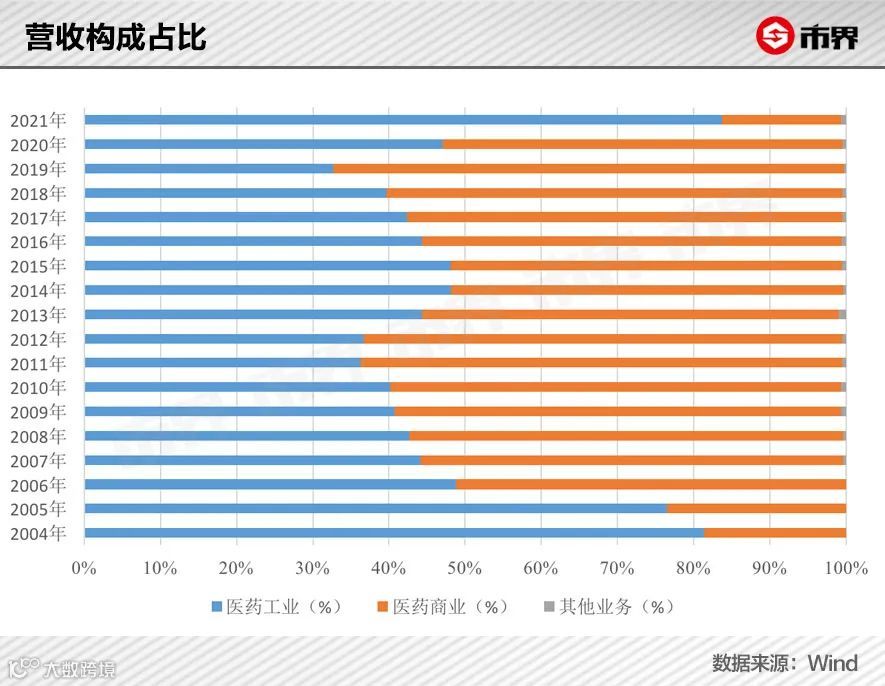

剥离医药商业后,天士力收入规模大幅缩水[k]。2020年营收首现下滑,同比降28.54%;2021年继续降至79.52亿元[k]。业绩重压转向核心工业板块,但增长乏力[k]。明星产品复方丹参滴丸销量从2015年1.33亿盒降至2020年1.08亿盒,2021年回升至1.22亿盒[k]。其心脑血管板块收入亦波动下滑[k]。此外,推动近20年的复方丹参滴丸FDA上市仍未通过验证,进展缓慢[k]。

为缓解创新药研发投入压力,天士力推动子公司天士生物分拆上市[k]。天士生物2017-2019年研发投入达9.42亿元,但主力产品“普佑克”收入微薄,尚未盈利,2017至2020年一季度累计净亏损6.76亿元[k]。其IPO进程多次中止,至今未果[k]。

与此同时,闫希军家族通过自有平台积极布局医疗健康领域投资[k]。公开数据显示,其家族投资医疗项目超35个,总金额超34亿元,涵盖科济药业、心玮医疗等多个已上市公司[k]。2021年财报中,天士力将产业投资列为第二增长曲线,意图构建协同发展的产业集群[k]。

闫希军家族:投资眼光胜于实业?

或许对于闫希军家族而言,投资领域的布局展现出更为精准的战略眼光。[k]