中国热界面材料行业发展现状与前景分析

政策推动叠加技术升级,行业迎来高速发展期

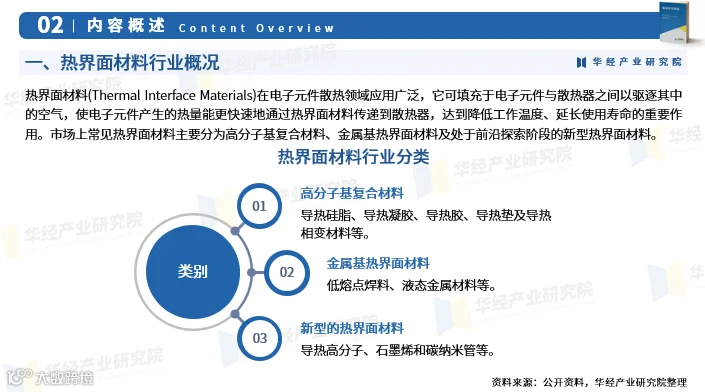

热界面材料(Thermal Interface Materials,TIMs)广泛应用于电子元件散热领域,通过填充电子元件与散热器之间的空隙,排除空气隔热层,提升热量传导效率,有效降低设备工作温度并延长使用寿命[k]。目前市场主流产品主要包括高分子基复合材料、金属基材料,以及处于前沿探索阶段的新型材料[k]。

近年来,工信部、发改委等主管部门陆续出台多项政策支持新材料产业发展[k]。2023年12月,工信部发布的《重点新材料首批次应用示范指导目录(2024年版)》明确将“石墨烯散热材料”“高导热人工石墨膜”“半导体芯片封装导热有机硅凝胶”等关键热界面材料列入前沿及先进材料范畴,为行业技术升级与产业化提供有力支撑[k]。

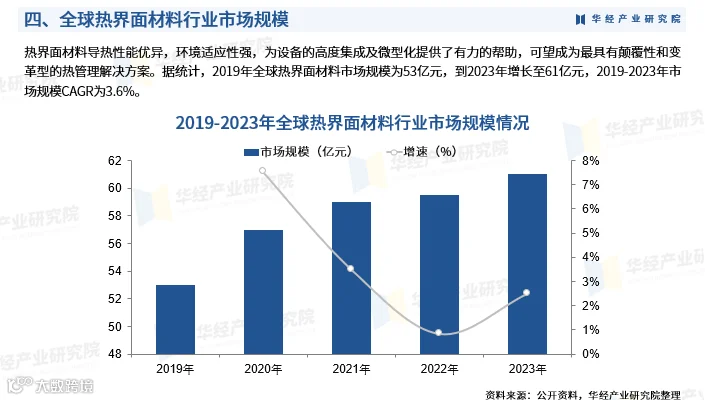

凭借优异的导热性能和环境适应性,热界面材料已成为电子设备高度集成化与微型化的重要支撑,被视为最具变革潜力的热管理解决方案之一[k]。数据显示,全球热界面材料市场规模从2019年的53亿元增长至2023年的61亿元,年均复合增长率达3.6%[k]。中国市场增速更为显著,2018年市场规模为9.75亿元,2023年已攀升至18.75亿元,五年间CAGR高达13.97%,展现出强劲的发展韧性[k]。

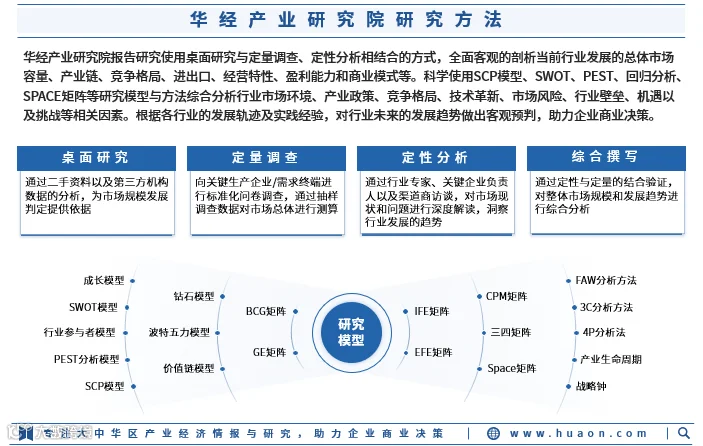

尽管我国热界面材料产业起步较晚,整体技术水平与国际先进水平仍存差距,但受益于政策引导、下游需求爆发及产业链协同创新,行业正加速追赶[k]。华经产业研究院研究团队通过定量与定性分析相结合的方法,系统剖析了热界面材料行业的市场容量、产业链结构、盈利模式及竞争格局,并综合运用SCP、SWOT、PEST等模型,深入评估行业政策环境、技术演进路径与市场风险,编制发布《2025-2031年中国热界面材料行业市场深度研究及投资规划建议报告》[k]。

该报告全面分析行业发展环境与运行现状,重点解读竞争格局及龙头企业经营情况,并基于行业实践对未来发展趋势做出专业预判,为企业、科研机构及投资方制定战略规划、优化投资决策提供重要参考依据[k]。