中国奶酪行业现状与发展趋势分析

市场快速增长,国产替代与消费升级驱动未来潜力

奶酪产业概述

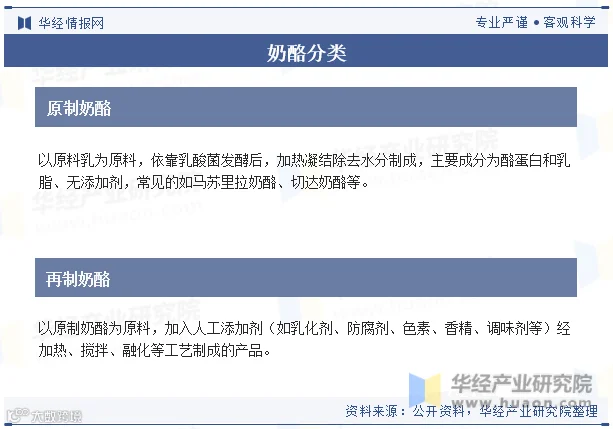

奶酪又称干酪,是通过发酵制成的高浓度乳制品,富含乳酸菌,营养价值高于酸奶,接近固体食物。根据加工方式可分为未熟奶酪、成熟奶酪和霉菌成熟奶酪;按质地分为软质、半软质、硬质和超硬质奶酪;按成分则分为原制奶酪和再制奶酪[1]。

行业发展背景

国家陆续出台《“十四五”奶业竞争力提升行动方案》《乳制品质量安全提升行动方案》等政策,推动乳制品行业高质量发展,为奶酪产业发展提供政策支持[1]。

人均消费水平偏低,市场潜力巨大

2022年中国人均奶酪消费量为0.2公斤,远低于日本的2.9公斤和韩国的2.3公斤,显示国内奶酪市场仍处于发展初期,具备广阔增长空间[1]。

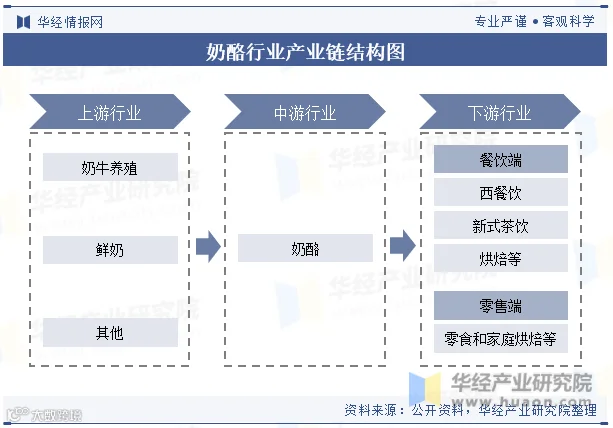

产业链结构

奶酪产业链上游为奶牛养殖与原料奶供应,中游为加工制造企业,下游面向餐饮与零售市场。餐饮端涵盖西餐、新式茶饮、烘焙等场景;零售端包括儿童零食、成人零食及家庭烘焙产品[1]。

上游原料奶供给充足

2022年我国生鲜乳产量达3932万吨,同比增长6.8%。奶牛主产区生鲜乳平均价格为4.16元/公斤,同比下降3.1%,原料成本相对稳定,有利于中游企业控制生产成本[1]。

市场规模持续扩大

中国奶酪零售市场规模从2017年的51.54亿元增长至2022年的142.94亿元,累计增速达177.34%,行业进入快速成长期[1]。

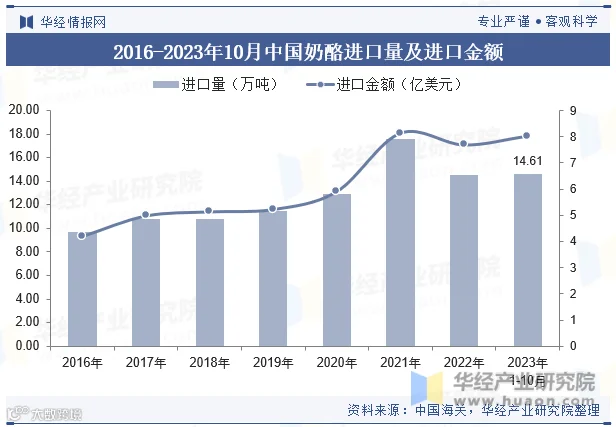

进口依赖度较高,出口规模较小

2022年我国奶酪进口量为14.54万吨,同比下降17.4%;2023年有所回升。国产奶酪产能尚处于建设阶段,高端及特色品类仍依赖进口[1]。

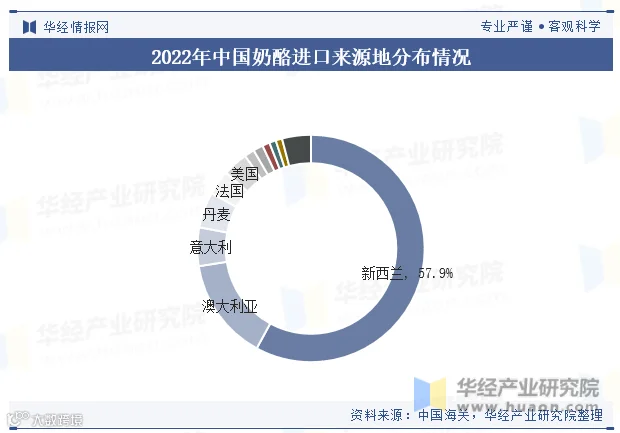

主要进口来源国集中

我国奶酪主要来自新西兰、澳大利亚、意大利和丹麦。其中,新西兰为最大来源国,2022年进口量达8.4万吨,占总量的57.9%[1]。

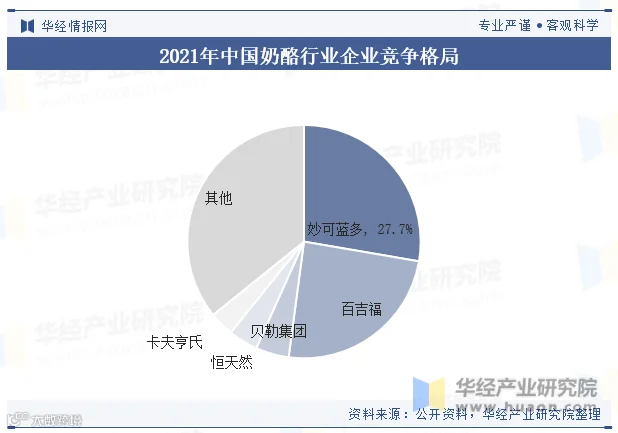

市场竞争格局集中

妙可蓝多、伊利、蒙牛等品牌主导市场。2022年妙可蓝多以32.7%的零售市场份额位居第一,前五大品牌合计市占率达67.7%,行业集中度持续提升[1]。

重点企业表现亮眼

妙可蓝多2022年奶酪业务营收达38.69亿元,同比增长16.01%,毛利率为40.73%,展现出较强的盈利能力与市场竞争力[1]。

未来发展趋势

奶酪行业将持续扩张,产品向多样化、健康化方向发展,数字化与智能化技术将广泛应用于生产与营销环节。随着消费者对品质要求提高,品牌间将在产品质量、食品安全和创新能力方面展开更深层次竞争[1]。