中国律师事务所行业发展现状与前景分析

政策支持与市场需求双轮驱动,行业迈向专业化、规模化发展新阶段

中共中央政治局2023年11月27日就加强涉外法制建设进行第十次集体学习,习近平总书记强调要“加快推进我国涉外法治体系和能力建设”,并提出“培育一批国际一流的仲裁机构、律师事务所”[k]。党的二十届三中全会《关于进一步全面深化改革、推进中国式现代化的决定》再次明确这一目标,凸显国家层面对提升法律服务业国际竞争力的战略部署[k]。

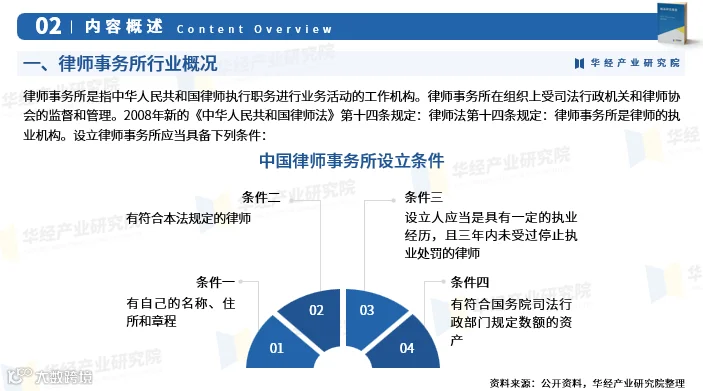

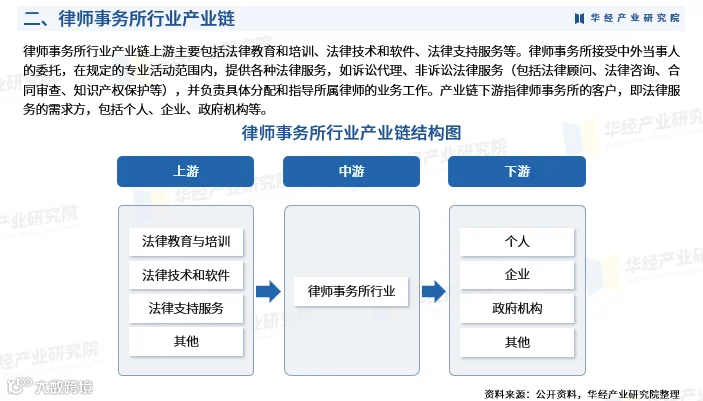

自1979年律师制度恢复以来,我国律师事务所持续深化改革,应对法治建设带来的多元化服务需求。法律服务已从传统诉讼拓展至综合法律顾问、合规管理、投融资支持等专业领域,推动律所向专业化、深度化发展[k]。截至2023年,全国律师事务所数量达4.08万家,从业人员增至72.5万人,反映出行业持续扩张的态势[k]。

伴随法规频繁更新与企业合规需求上升,律师事务所作为法律服务核心供给方,必须持续适应政策变化,提供精准、可靠的法律支持。在此背景下,律所企业化运营已成为行业发展的必然趋势[k]。2023年,我国律师事务所行业总收入达到1772亿元,市场需求旺盛,竞争格局日趋成熟,呈现全国与区域并重、多元并举的发展特征[k]。

当前,律师事务所正沿着专业化、规模化、品牌化、国际化方向纵深推进。行业竞争已从规模扩张转向质量与服务能力的比拼,尤其在证券发行、知识产权、跨境投融资、企业并购重组等高附加值非诉讼业务领域,头部律所优势逐步显现[k]。

中国律师事务所发展现状与竞争格局分析

重点城市律所发展政策、规模与前景对比

本文系统梳理了北京、上海、广州、深圳、天津、浙江、辽宁、江苏、福建、山东等重点省市律师事务所的发展政策、收费标准、案源结构、市场规模、业务竞争格局、发展优劣势及未来前景,涵盖区域性法律服务市场的发展动态[k]。

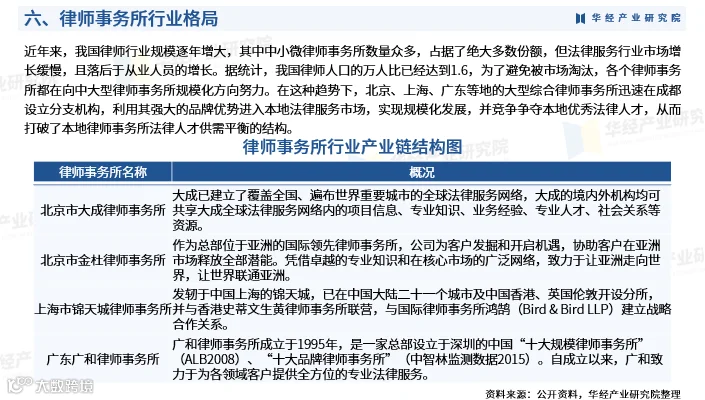

在个案经营实力方面,分析了国内代表性律师事务所如北京大成、金杜、德恒、君合、中银,以及上海锦天城、广东广和、法制盛邦、国晖、华商等机构的企业发展状况、主营业务、人力资源配置、管理结构与客户特征,并对比国际所如霍金路伟在中国的执业布局与运营情况[k]。

报告进一步探讨律师事务所经营成功的关键因素,指出当前普遍存在业务偏重诉讼、组织管理形式化、领导力不足、创新局限于业务层面等问题[k]。

针对发展瓶颈,提出法律服务营销策略优化建议,包括精准定位、系统化营销机制建设与实施路径;强调战略管理应聚焦市场开拓、人才引进与培养、企业文化塑造三大方向[k]。

在治理结构上,建议推进律师事务所公司化治理,完善内部治理机制与外部协作体系,尤其对中小型律所提出组织结构优化、科学决策机制、人力资源积淀、利益分配公平化及业务质量控制等管理提升路径[k]。

对于中等发达城市律所,推荐采用“首席执行合伙人+管委会+职业经理人”管理模式,建立真实有效的专业化分工和部门建设机制,提升运营效率与专业服务能力[k]。

展望未来,国内律师事务所面临国际化发展的迫切需求,需加快海外布局,提升跨境服务能力;同时,应突破传统组织形式限制,推动规模化发展,并呼吁政府在税费政策上给予支持,助力行业高质量升级[k]。

中小型律师事务所发展策略与未来趋势分析

聚焦专业化、规模化与管理升级的发展路径

律师事务所的发展需从文化创建、管理规范、人才运用及专业定位等多方面协同推进。高级管理人才、战略顾问及职业经理人的引入,有助于提升律所治理水平,推动管理模式向专业化、分工协作化方向演进[k]。

在专业化发展方面,应重点提升律师的业务素质与执业技能,明确律所的专业定位与运作机制,强化技术专精能力,形成差异化竞争优势[k]。

中小型律所需根据市场环境制定竞争策略,可通过专精化、品牌连锁、专业分工与整合协作等方式实现可持续发展。组织整合、开放式创新及市场差异化布局是关键路径[k]。

未来,律师行业将呈现业务细分化、团队化办案、管理协作化的趋势。收入规模与细分领域业务前景有望持续拓展,推动律所在新兴领域与传统服务中实现双重突破[k]。