电池铝箔行业全景解析:产业现状与未来趋势

从产业链到竞争格局,深度剖析高壁垒赛道发展潜力

HUAON

PART ONE

电池铝箔产业概述

电池铝箔是锂离子电池正极集电体的关键材料,普遍采用轧制工艺生产,需满足高精度的针孔、毛刺、厚度、抗拉强度等性能要求。生产工艺涵盖合金熔铸、冷轧、退火、箔轧等多道工序,流程紧密关联,任一环节均影响最终良品率。随着电池能量密度提升,铝箔厚度由15μm向10μm以下减薄,导致针孔问题加剧,成为制约产品质量的核心因素。提升压延效率与良率,是企业控制成本、增强竞争力的关键[k]。

HUAON

PART TWO

电池铝箔行业产业链

1、产业链结构

电池铝箔产业链上游为铝土矿、电解铝及再生铝等原材料,中游为铝箔制造环节,下游主要应用于新能源汽车、3C电子和储能三大领域。相较普通铝箔,电池级产品对厚度(通常10-50μm,部分达8μm)、表面粗糙度、导电性、力学性能及产品一致性要求更高,工艺复杂度和设备门槛突出,形成较高行业壁垒[k]。

2、下游应用分析

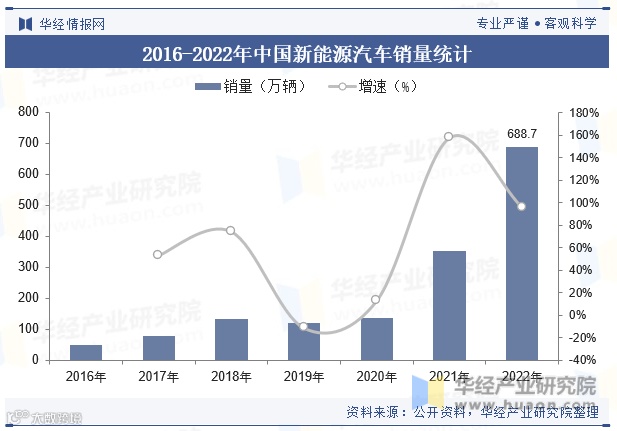

受益于政策支持与市场需求双轮驱动,我国新能源汽车连续八年产销量全球第一。2022年产销分别达705.8万辆和688.7万辆,同比增幅超93%,市场渗透率达25.6%。新能源汽车的爆发式增长直接拉动动力电池需求,进而带动电池铝箔市场快速扩容,行业发展前景广阔[k]。

HUAON

PART THREE

电池铝箔行业现状分析

1、产量情况

受新能源汽车及锂电市场快速增长推动,电池铝箔产量大幅上升。数据显示,2022年国内电池铝箔产量达28万吨,同比增长100%。预计到2030年,汽车行业铝总消费量将达1070万吨,年复合增长率8.9%,其中新能源汽车用铝占比将从3.8%提升至29.4%,为电池铝箔提供持续增长动能[k]。

2、需求预测

2020—2022年,电池铝箔行业规模增速分别为16.7%、100%、100%,呈现爆发式增长态势。下游需求确定性强,供需格局持续优化。结合锂电池与钠离子电池发展趋势,预计2025年中国电池铝箔需求量将达68.1万吨,市场空间广阔[k]。

HUAON

PART FOUR

电池铝箔行业竞争格局

1、市场集中度

行业集中度持续提升。2022年上半年,电池铝箔市场前三企业份额合计达71%,其中鼎胜新材市占率49%,稳居行业龙头。华北铝业作为传统厂商,因扩产节奏较缓,市场份额由2021年的22%下降至2022年上半年的15%[k]。

2、重点企业表现

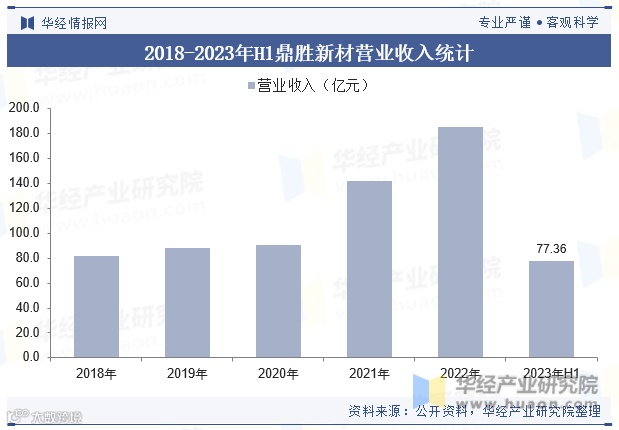

鼎胜新材为国内电池铝箔产能领先企业,主营产品涵盖空调箔、单双零箔及新能源电池箔等。公司采取前瞻性市场策略,迅速确立行业龙头地位。2021年其电池铝箔业务营收达17.53亿元,同比增长170.7%[k]。

HUAON

PART FIVE

电池铝箔行业未来发展趋势

电池铝箔为铝加工领域技术门槛最高的细分品类之一,工艺复杂,各工序均存在技术难点,行业壁垒显著。产品进入电池厂商供应链需通过ISO/TS16949等严格认证,周期约两年,认证通过后合作关系稳定,客户粘性强。叠加产品高度定制化,先行企业优势明显,新进入者面临较大挑战。在新能源汽车高景气、全球储能加速发展及钠离子电池商业化推进背景下,电池铝箔下游需求持续向好,市场潜力巨大[k]。