中国汽车被动安全行业发展现状与未来趋势分析

汽车被动安全是指在交通事故发生后,通过车辆结构和安全装置的设计,最大程度减轻乘员及行人伤害的安全技术。该技术无法预防事故,但能在碰撞发生时有效保护驾乘人员生命安全[k]。

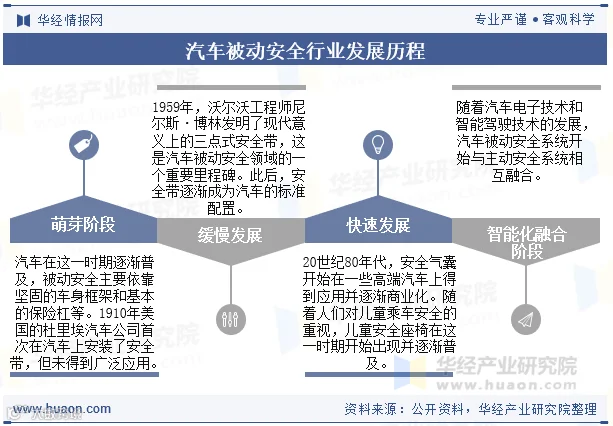

20世纪80年代末,中国开始引入汽车碰撞安全理念。2006年,“中国新车评价规程(C-NCAP)”正式推出,显著推动了国内汽车安全技术进步,促使车企不断提升安全配置水平[k]。

近年来,国家政策持续支持被动安全发展。工信部发布的《2024年汽车标准化工作要点》明确提出,将推进行人保护、顶部抗压、前后端防护、约束系统等相关标准的报批与发布,进一步强化车辆安全要求[k]。

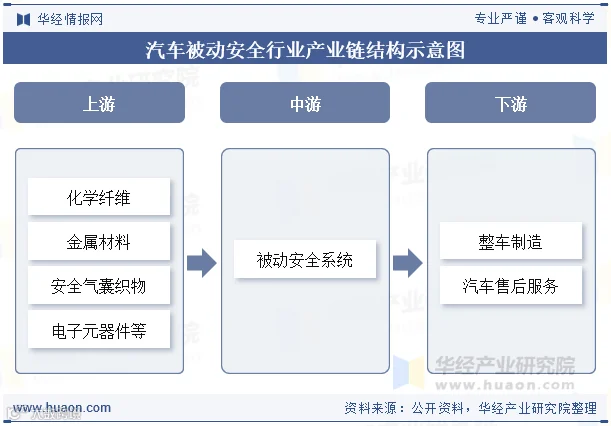

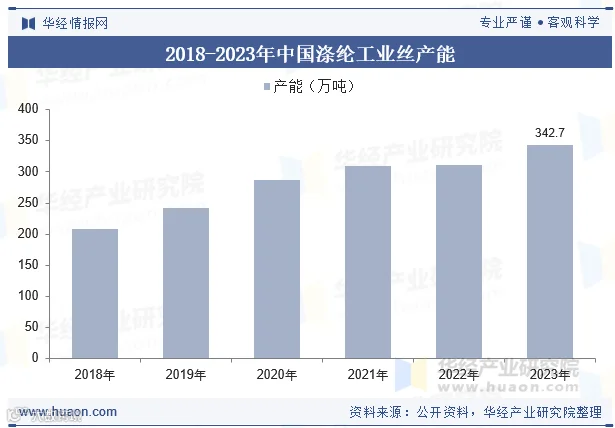

产业链方面,汽车被动安全涵盖上游材料、中游零部件制造及下游整车集成。其中,涤纶工业丝是安全带织带的关键原材料,2023年中国产能达342.7万吨,同比增长10.55%,为行业发展提供有力支撑[k]。

全球与中国市场发展态势

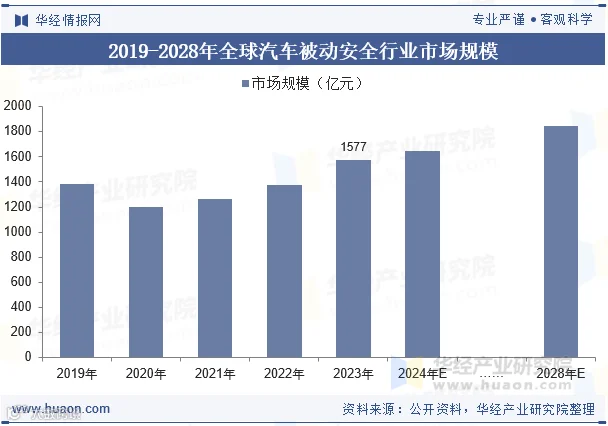

2019年至2023年,全球汽车被动安全市场规模从1386亿元增长至1577亿元,年均复合增长率3.3%。预计2024年至2028年,市场规模将由1645亿元增至1845亿元,复合增速约2.9%[k]。

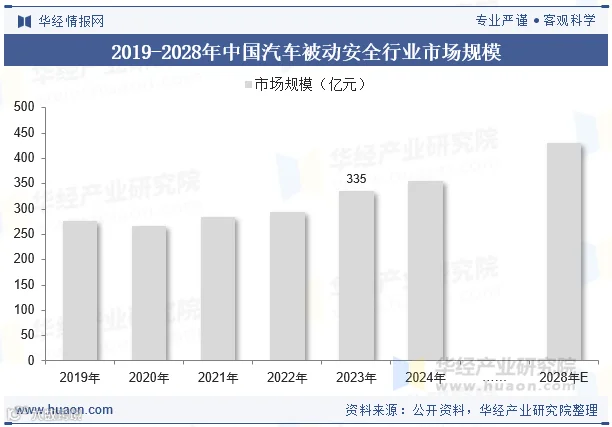

同期,中国汽车被动安全市场规模从277亿元增长至335亿元,复合年增长率达4.9%。受益于新能源汽车快速普及和整车安全标准提升,预计2024至2028年市场规模将从356亿元增至430亿元,年均增长4.8%,发展潜力显著[k]。

行业竞争格局与重点企业

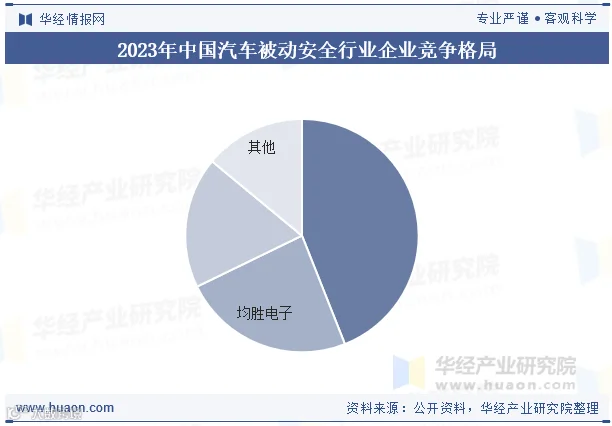

行业技术与认证壁垒较高,市场集中度强。奥托立夫(Autoliv)、采埃孚-天合(ZF-TRW)和均胜电子等龙头企业占据全球超80%市场份额[k]。

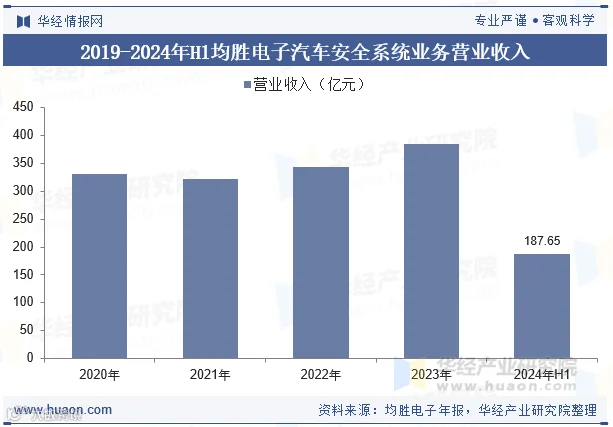

均胜电子作为国内领先企业,2023年实现汽车安全业务收入385亿元,同比增长12%。其全球市场占有率稳居第二,美洲与亚洲市场增长强劲,国际竞争力持续提升[k]。

未来发展趋势

产业链将向深度协同方向发展,上游材料企业持续创新,中游系统集成商与整车厂加强联合研发,推动被动安全系统智能化升级,如智能安全气囊可根据碰撞强度与乘员位置自适应调节[k]。

随着自主品牌市占率提升,国产替代进程加快,核心零部件进口依赖有望进一步降低。同时,中国汽车品牌出海加速,海外市场成为国内企业拓展增长的重要方向[k]。