随着粤港澳大湾区金融互联加速,越来越多人需要将香港资金合规转回内地。但跨境资金流动涉及外汇管理规定,操作不当易触发风险。

今天整理8种实用方法,从小额即时到大额合规全覆盖,建议收藏备用!

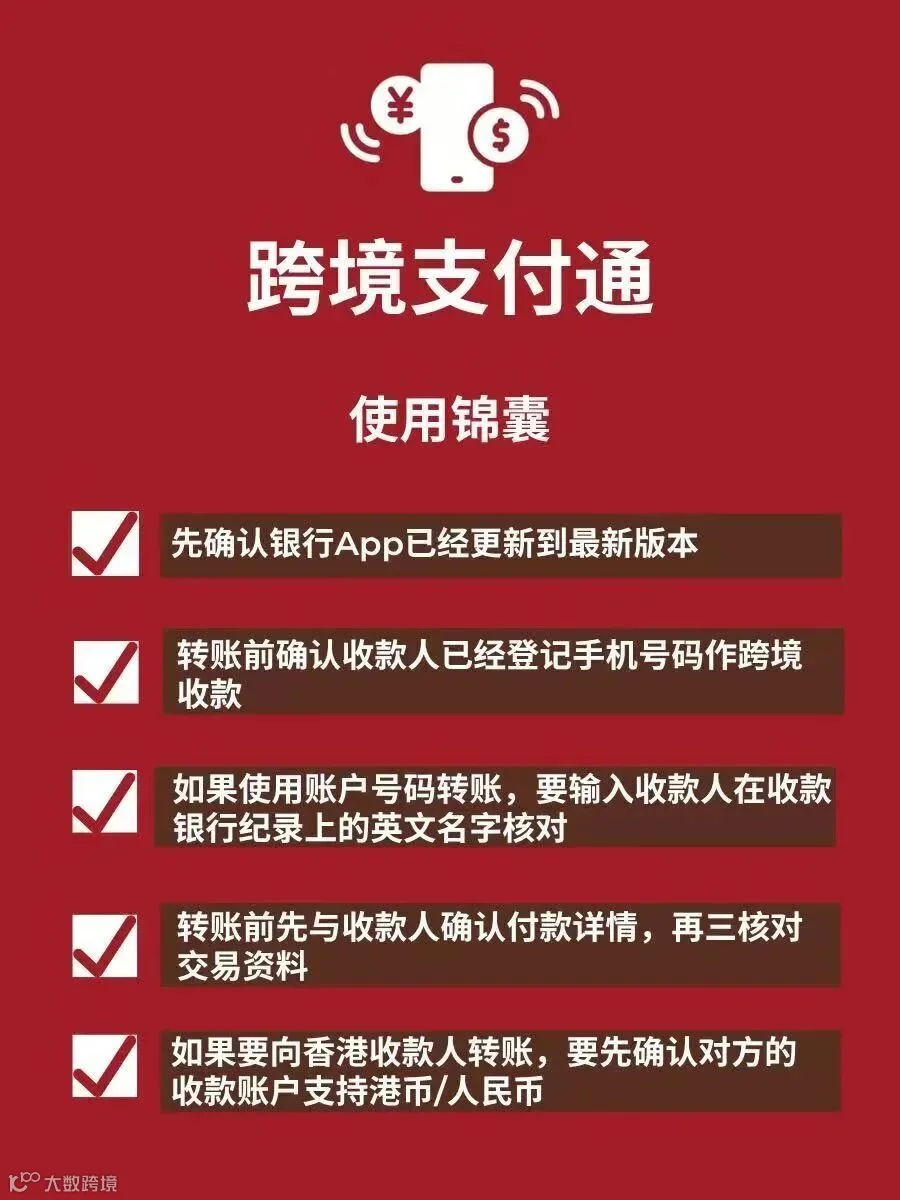

跨境支付通:

小额即时到账新选择

操作步骤

确认开户银行属于试点机构(香港侧含中银香港、汇丰银行等 6 家主流银行);

登录香港银行手机银行,搜索「跨境支付通」功能入口;

选择「手机号汇款」或「账号汇款」,填写收款人信息(姓名、内地账户 / 手机号、用途);

输入金额并提交,资金 5 秒内到账。

核心优点

实时到账,效率较传统汇款提升 90% 以上;

开通初期全免手续费,无中间行成本;

支持港币 / 人民币汇款,内地收款人直接收人民币,无需额外结汇。

主要缺点

仅限香港身份证持有人使用,内地身份证开立的港卡无法发起北向汇款;

年度限额 20 万港元,单日单银行限额 1 万港元,无法满足大额需求;

收款人需提前在银行更新账户英文 / 拼音姓名,否则易因信息不符退汇。

适用场景:

小额赡家款、保险费缴纳、留学零用钱等高频小额需求。

跨境汇款(银行直汇):

大额首选合规路径

操作步骤

登录香港银行网银,进入「跨境汇款」模块;

填写内地收款人信息(姓名、账号、开户行 SWIFT 代码);

选择汇款币种(人民币 / 外币),注明用途(如学费、旅游);

小额人民币同名汇款直接提交,大额或外币汇款需上传证明材料(如录取通知书)。

核心优点

额度灵活,同名人民币汇款每日 8 万元,外币汇款无硬性上限(需合规用途);

支持大额资金划转,是置业、投资款回流的主要合规渠道;

银行全程核验用途,规避外汇违规风险。

主要缺点

内地收款人结汇受 5 万美元 / 年额度限制,超额需逐笔提交凭证;

外币汇款可能产生 100-200 港元手续费及中间行费用;

一次性汇 5 万美元整数易触发银行核查,需分笔操作。

适用场景

购房首付、留学学费、大额投资回款等合规大额支出。

内地银行卡直接收汇:

境外款项直达账户

操作步骤

联系内地银行开通个人外币账户(如美元 / 港币账户);

向香港付款方提供账户信息(英文户名、SWIFT 代码、开户行地址);

香港方发起汇款,内地银行核验用途后入账;

登录内地银行 APP 办理结汇,转为人民币使用。

核心优点

无需香港银行卡,境外机构(如保险公司)可直接汇款入账;

账户管理集中,外币资金可暂存账户,择机结汇(规避汇率波动);

流程透明,银行会提前告知核查要求,减少入账风险。

主要缺点

账户信息填写错误(如 SWIFT 代码有误)会导致兑付失败;

结汇同样受 5 万美元年度额度限制,超额需审批;

企业汇款需额外提供用途说明,否则可能被暂存待核查。

适用场景:

接收香港公司薪酬、保险理赔款、境外理财收益等。

现金支票托收:

稳妥但耗时的方式

操作步骤

携带香港现金支票(美元 / 港币)、身份证、内地银行卡到中农工建等银行网点;

填写《支票托收申请书》,注明托收金额及入账账户;

银行寄往香港核验支票真实性(约 2-3 周);

核验通过后资金入账,再办理结汇手续。

核心优点

纸质票据托收安全性极高,可追溯资金来源;

无额度限制,百万级支票可正常办理;

适合无港卡人群,直接通过内地银行完成操作。

主要缺点

到账周期长(40-45 天),无法满足紧急用款需求;

托收手续费按金额比例收取(通常 0.1%-0.2%,最低 50 元);

支票若有瑕疵(如签名不符)会被拒付,需重新办理。

适用场景:

接收香港遗产、大额保险理赔款、企业分红等非紧急资金。

银联POS机刷卡:

消费场景即时结汇

操作步骤

确认香港银行卡带有「银联」标识,开通境外消费功能;

在内地商场、医院等 POS 机直接刷卡,输入密码;

系统按实时汇率自动将港元换算为人民币扣款,打印凭条完成交易。

核心优点

不占用个人外汇额度,消费金额无年度限制;

实时汇率结算,避免汇差损失;

无需提前转账,直接用于实体消费,流程便捷。

主要缺点

单银行单日限额通常 5 万 - 10 万港元,大额消费需分日操作;

手续费 1%-2%,高于其他转账方式;

仅限线下消费,无法用于线上支付或转账至他人账户。

适用场景:

内地购房、装修、医疗等大额实体消费,以及日常购物开支。

香港银行卡绑定微信 / 支付宝:

日常支付无缝衔接

操作步骤

打开微信 / 支付宝「银行卡」模块,选择「添加银行卡」;

输入香港银行卡卡号、有效期、CVV 码等信息;

接收银行验证码并填写,完成绑定;

扫码消费时直接选择该卡扣款,系统自动换算汇率。

核心优点

绑定后可覆盖线上线下全场景支付(外卖、网购、打车等);

不占用结汇额度,小额高频支付无压力;

实时显示港元扣款金额与人民币折算价,消费透明。

主要缺点

仅支持消费,无法发起转账或提现至内地账户;

部分小众港卡不支持绑定,仅限中银香港、工银亚洲等主流银行;

单日消费限额通常 1 万 - 3 万港元,超额需切换支付方式。

适用场景:

餐饮、购物、电影票等日常小额高频支付,适合大湾区通勤人群。

内地ATM机取现:

应急小额提取

操作步骤

通过香港银行 APP 或客服开通「海外提款」权限;

携带港卡到内地银联标识 ATM 机,插入卡片并输入密码;

选择「提取人民币」,输入金额(不超过单日限额);

取现成功,打印回执单(部分银行支持无卡取现)。

核心优点

即时获取现金,满足线下无 POS 机场景需求;

不占用外汇额度,取现金额直接从港卡港元账户扣除;

部分银行(如中银香港)内地分行 ATM 机免跨行手续费。

主要缺点

单日限额 2 万港元等值人民币,无法大额取现;

每笔收取 15-30 港元手续费,成本较高;

现金携带存在丢失风险,且需注意 ATM 机取款上限(通常每笔 5000 元)。

适用场景:

旅游应急、小额现金支付、偏远地区消费等临时需求。

人工入境携带现金:

小额应急专用

操作步骤

清点现金金额,若携带超过 5000 美元等值外币 / 2 万元人民币,需填写《海关申报单》;

入境时主动向海关提交申报单,说明资金用途(如旅游);

未超额则直接通关,超额未申报可能面临扣留或罚款。

核心优点

零手续费,资金直接可用,无需任何银行操作;

不受账户、网络限制,适合无港卡或紧急现金需求。

主要缺点

限额严格,超额申报流程繁琐,且需证明资金合法性;

现金携带存在被盗风险,大额资金不便运输;

当天多次往返人员无额度,无法重复携带。

适用场景:

短期旅游购物、小额人情往来等极小额应急场景。

小额高频选「跨境支付通 + 绑电子钱包」,大额合规选「银行直汇」,消费支出选「POS 刷卡」,应急小额选「ATM 取现 / 现金携带」。无论哪种方式,均需留存资金用途凭证,确保合规性。

港盛国际作为香港地区领先的金融服务机构,已与汇丰银行、恒生银行、渣打银行、中国银行(香港)、东亚银行、交通银行(香港)、华侨永亨银行及大新银行等持牌金融机构建立了深度战略合作关系。

▼往期精彩回顾▼

新手必看:2025年去新加坡开公司,你需要准备这几样东西

港盛国际《出海战略与离岸操作》北京专题讲座圆满结束!共探合规出海新路径

重磅!2025香港《施政报告》正式发布,全方位支持企业出海!

声明:本文内容源自网络,仅作分享参考,文章版权归原作者及原出处所有,转载请联系原作者。如涉及版权问题,请联系后台议定删除。

港盛国际

从港盛·到世界

Gold Sailing

以摆渡者角色,助力中国企业走向全球

港盛国际集团创立于2005年,总部位于深圳,由国内外执业会计师及高级企业管理顾问组成,是香港会计师公会(HKICPA)成员之一。集团在香港、北京、上海、武汉、成都均设有分公司,分支机构和联营机构遍布全球60余个国家地区。

作为业界领先的专业商务服务机构,港盛国际集团秉持“合规守信、融贯东西、专业高效、拥抱变革”的核心价值观,为全球高净值人士及跨国企业提供定制化的整体解决方案,涵盖企服、法税、移民、财富管理四大核心业务板块。致力于助力企业客户拓展海外版图,帮助个人客户优化资产配置,畅享全球教育资源,实现资产跨地域最佳配置。

合规守信

融贯东西

专业高效

拥抱变革

微信公众号 | 小红书 | 知乎 | 抖音ID

【港盛国际】

扫描上方二维码

添加我司客服哦

点击 阅读原文 免费咨询