如果你正在寻找一款既能稳健增值、又能灵活取用,还能实现财富传承的储蓄险,那么今天这篇文章,值得你耐心读完。

最近,香港保险市场有一款产品特别火——友邦的「环宇盈活」储蓄计划。

不少朋友来问我:这款产品到底怎么样?是不是真像传说中那么能打?

今天,我就带大家全面拆解这款产品,从收益表现、保单功能、公司实力三个维度,把它讲透、讲明白。

如果你打算做中长期储蓄、养老规划、或者财富传承,这篇文章或许能给你一个清晰的答案。

01

收益表现

中期爆发力强,30年登顶6.5%

很多人关心:7月后新产品收益是不是降了?

答案是:并没有。

以5年缴费为例,「环宇盈活」在第7年就能预期回本,比友邦之前的「盈御3」还早一年。

这意味着,你的资金更早进入“增值通道”,不用等太久。

我们来看一组具体数字(以5年交、年交10万美元为例):

第10年:预期内部回报率(IRR)达 3.51%

第20年:IRR攀升至 5.69%

第30年:IRR直接触顶 6.5%,并维持至终身

这是什么概念呢?

同样的投入,环宇盈活在第30年就达到了监管允许的演示上限,而市场上很多产品要到第40年甚至更晚才能达到这个水平。

也就是说,在10~40年这个大多数人实际持有的时间段里,「环宇盈活」的收益表现非常亮眼。

说到中途提领,这款产品同样优秀,不仅可以566,竟然还能做到567终身不断单

0岁男孩,每年交10万美元,连续交5年

从第6年开始,每年领取35000美元(折合总保费的7%),领取后的现金价值仍会继续增长

如果领取到30岁,累计领取87.5万,这时候账户里还有54.4万

如果领取到60岁,累计领取192.5万,这时候账户里还有56.8万

如果领取到100岁,累计领取332.5万,这时候账户里还有93.5万,合计付出50万,合计领取426万,翻了8.5倍。

因为友邦分红特别稳,所以用它来养老依旧很适合:

我们再用一个案例来说明:

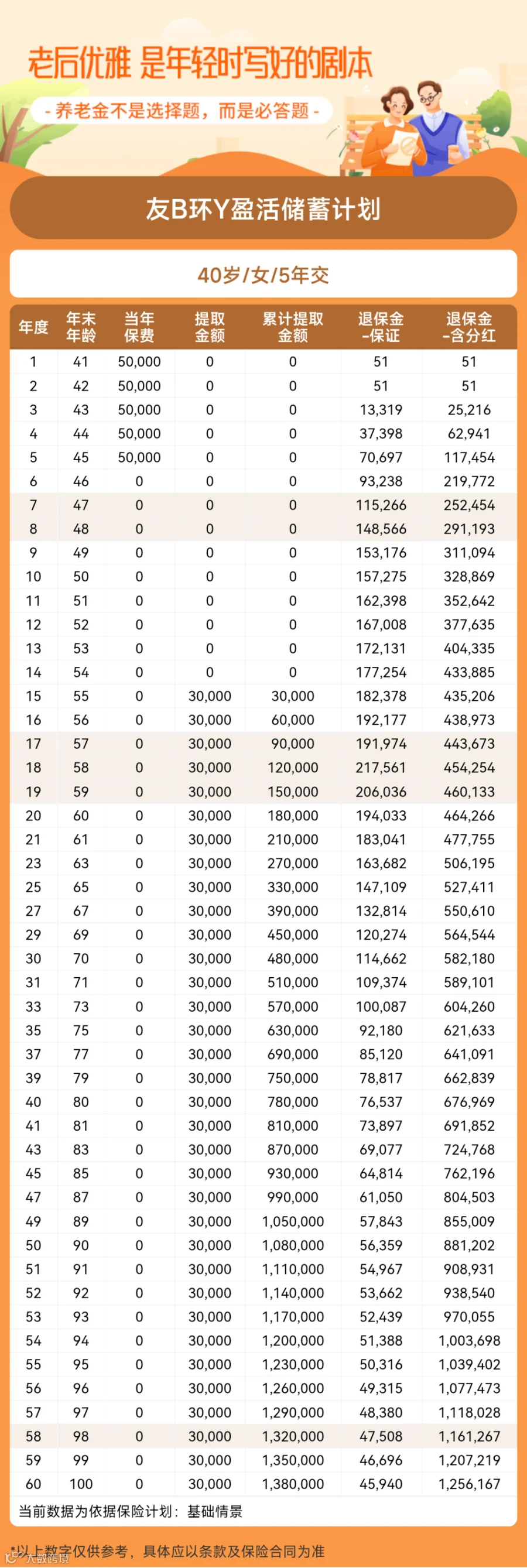

如果你从40岁开始,每年交5万美元,连续交5年

从55岁起,每年领取总保费的12%(即30000元美元)作为养老补充

假如领取到80岁,累计领取了78万,账户里还有67.6万

假如领取到90岁,累计领取了108万,账户里还有88万

假如领取到100岁,累计领取了138万,账户里还有125.6万可以传承给下一代

这种“领取终身、账户仍有结余”的设计,非常适合养老规划。

02

功能解析

不只是存钱,更是财富管理工具

如果说高收益是环宇盈活的“硬实力”,那它的功能设计就是让人心动的“软实力”。

这款产品几乎集成了市面上所有高级功能,并且做了多项创新。我挑几个特别实用的来说:

1. 灵活提取选项:打钱给谁,你说了算

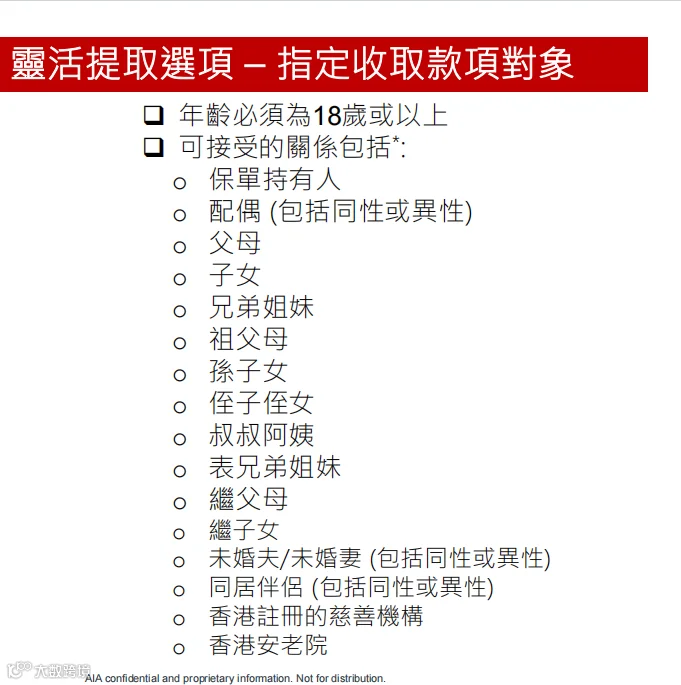

传统保单提取,钱只能回到投保人自己的账户。

而环宇盈活允许你指定其他人作为收款人——可以是子女、配偶,也可以是兄弟姐妹、甚至慈善机构。

举个例子:

你想资助在国外留学的孩子,可以直接让保险公司把钱打到他账户;

你想支持某位亲属,也可以直接指定他收款,资金流向清晰,不经过你手,更加私密。

这个功能特别适合有定向资助、隐私保护需求的家庭。

2. 保单分拆:一份保单,多种用途

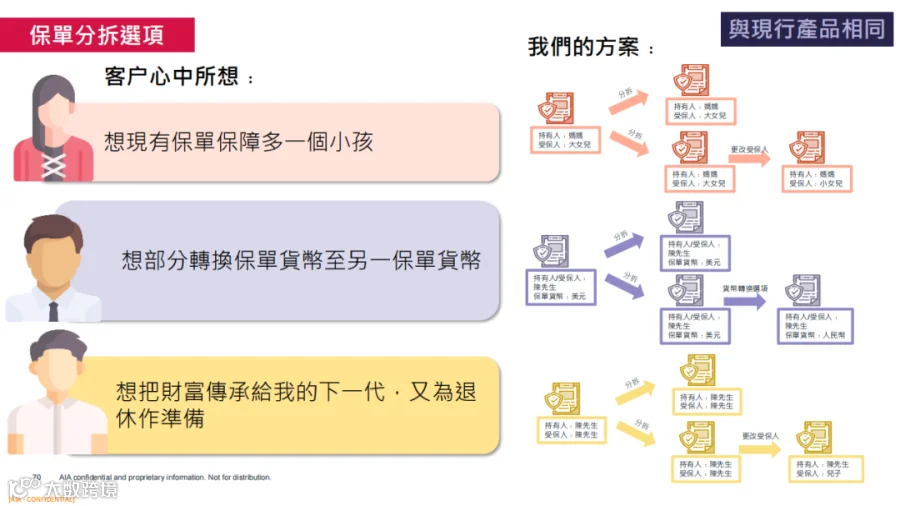

你可以把一份大保单拆成多份小保单,分别用于不同用途:

一部分用于自己养老;

一部分用于子女教育;

一部分留给孙辈作为成长基金。

更强大的是,从保单第一年起就能分拆,而且每年可以分拆多次,非常灵活。

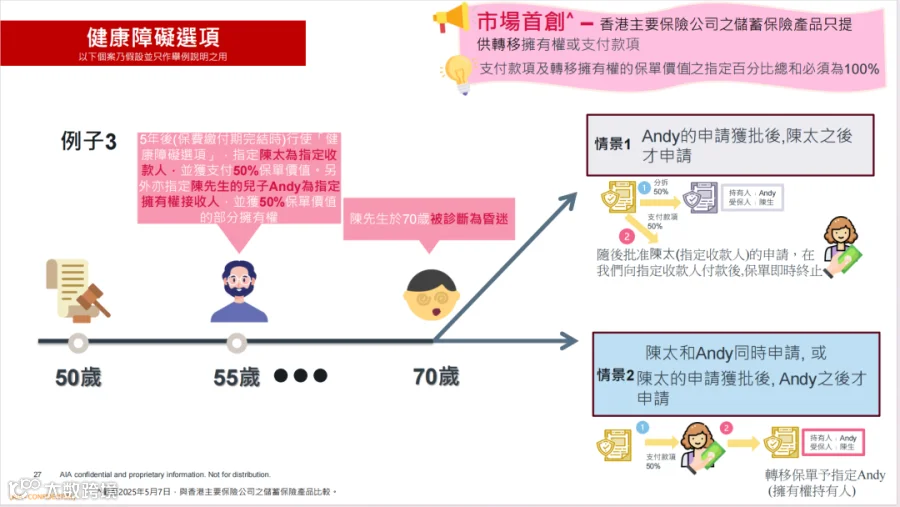

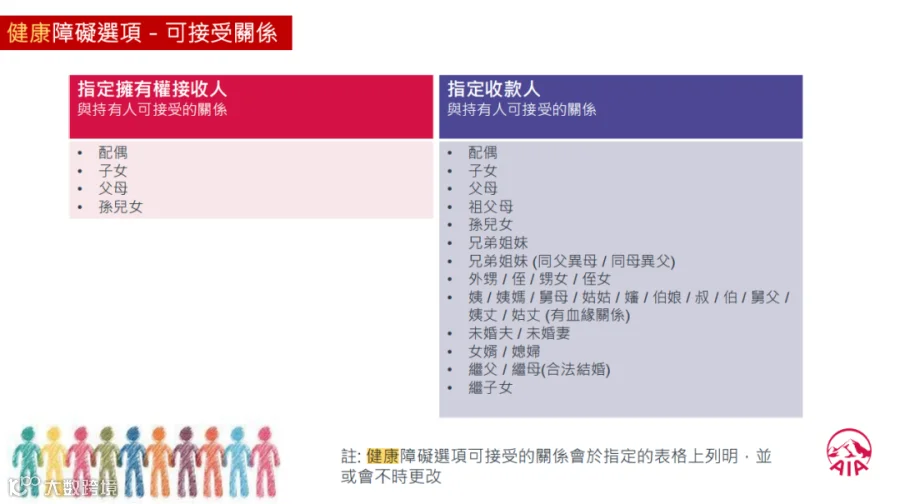

3. 健康障碍选项:关键时刻,及时支援

这是环宇盈活的创新功能之一。

如果投保人因意外或疾病丧失心智能力(如昏迷、植物人状态),之前指定的家庭成员可以直接获得部分现金价值或保单所有权,无需经过复杂法律程序。

这就像为保单加了一道“安全锁”,确保在紧急情况下,家人能及时拿到钱用于治疗和生活。

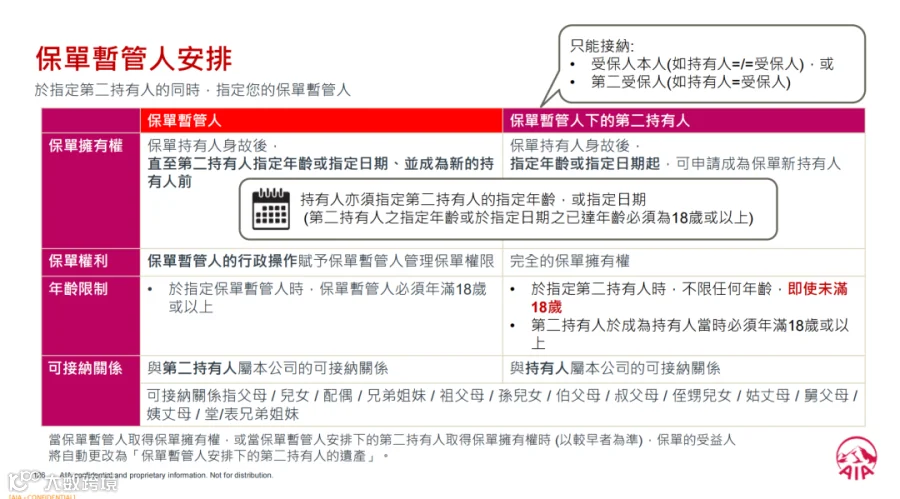

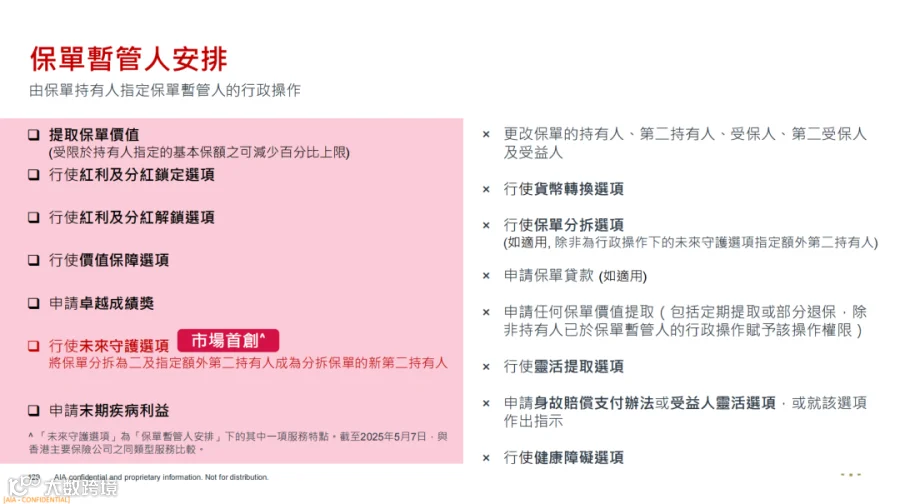

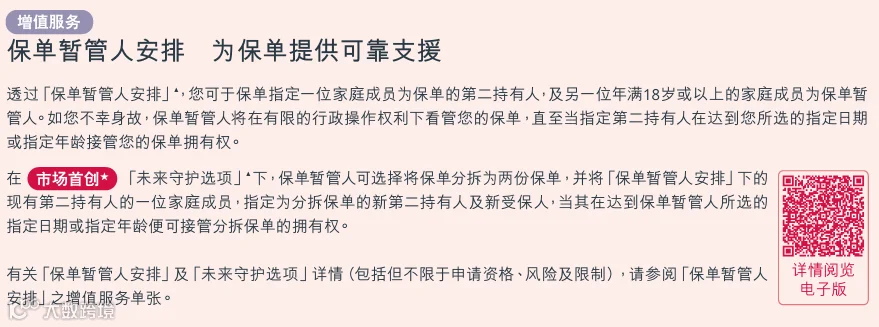

4. 保单暂管人和未来守护选项

其实现在很多产品都有保单暂管人的角色,友邦环宇盈活也是一样的,但要求保费总和大于等于50万美金。

当第二持有人未满18周岁,持有人身故后可由保单暂管人代持保单,直至指定年龄或者指定日期,由第二持有人继承保单。

在此期间,保单暂管人将行使有限的保单权利,比如提取指定比例的保单价值、行使价值保障选项,但不得行使更改保单持有人、第二持有人、保单分拆、货币转换等选项。

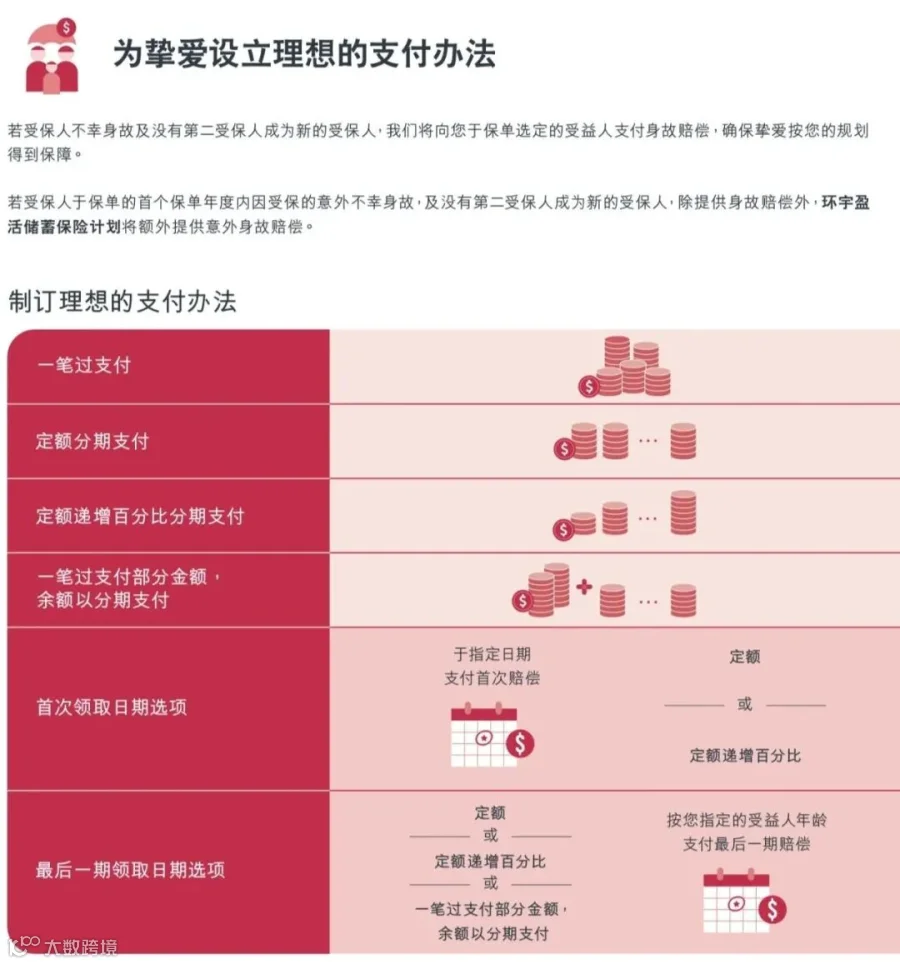

如图所示,另外环宇盈活还有一个特殊的功能,就是允许保单暂管人将保单拆分为二,并指定额外第二持有人成为分拆保单的新第二持有人。

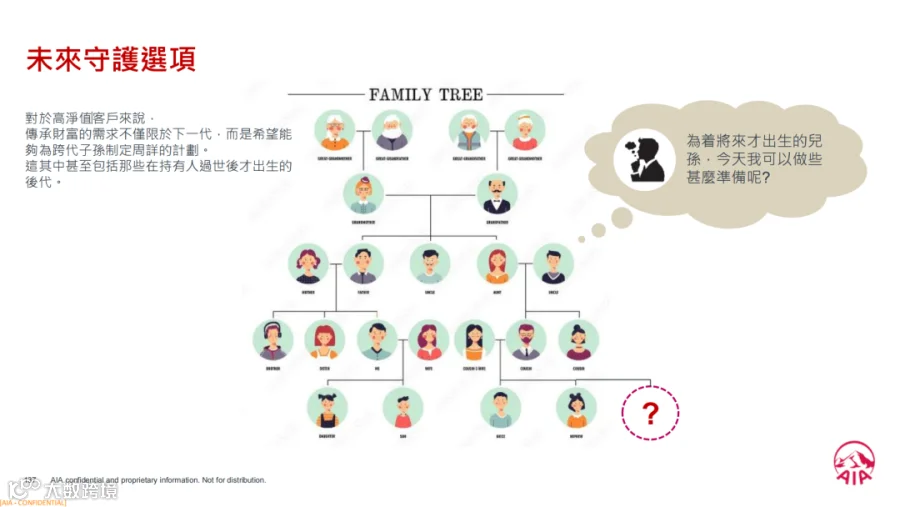

未来守护选项:未出生的孩子也能受益

你可以通过“保单暂管人”机制,为尚未出生的孙辈提前安排保单权益。

比如:

爷爷把保单传给未成年的孙子,并指定儿子为保单暂管人;

如果之后家里新增了孙女,暂管人可以把保单拆分成两份,指定孙女为“额外第二持有人”。

这样一来,一张保单可以覆盖三代人,实现真正的跨代传承。

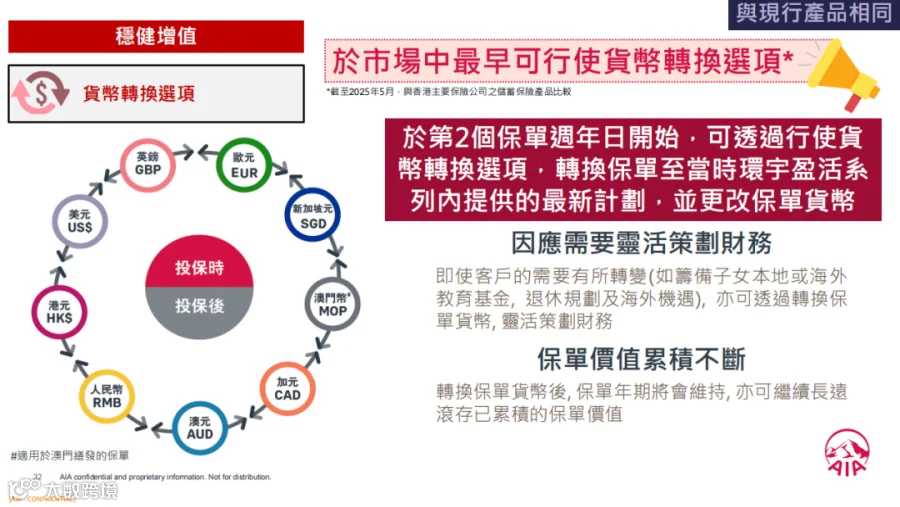

5. 多元货币转换:全球配置,规避汇率风险

保单支持美元、港元、澳门币投保,从第2年开始,可以转换成9种货币,包括人民币、英镑、欧元等。

如果你有子女留学、海外置业、移民等计划,这个功能可以帮你灵活应对汇率波动,实现资产多元化配置。

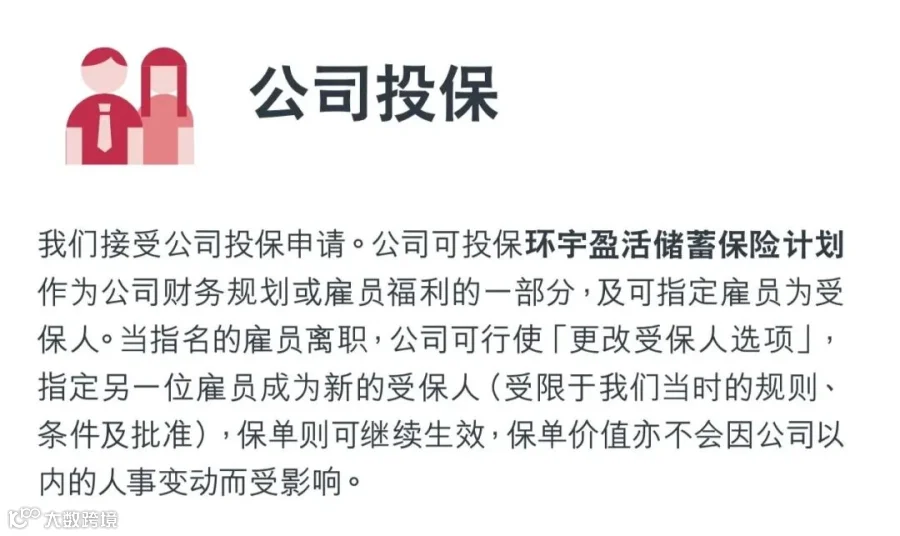

6. 接受个人投保/公司投保

7. “小信托”功能

被保人身故可以选择一笔过支付,也可以选择分期支付,避免孩子太小被挥霍

03

公司实力

百年友邦,分红稳健之选

买分红型储蓄险,除了看产品,还要看公司。

平均每2个香港人就有一个是友邦客户

平均每3个拥有个人医疗保险的香港人,就有一个是AIA的客户

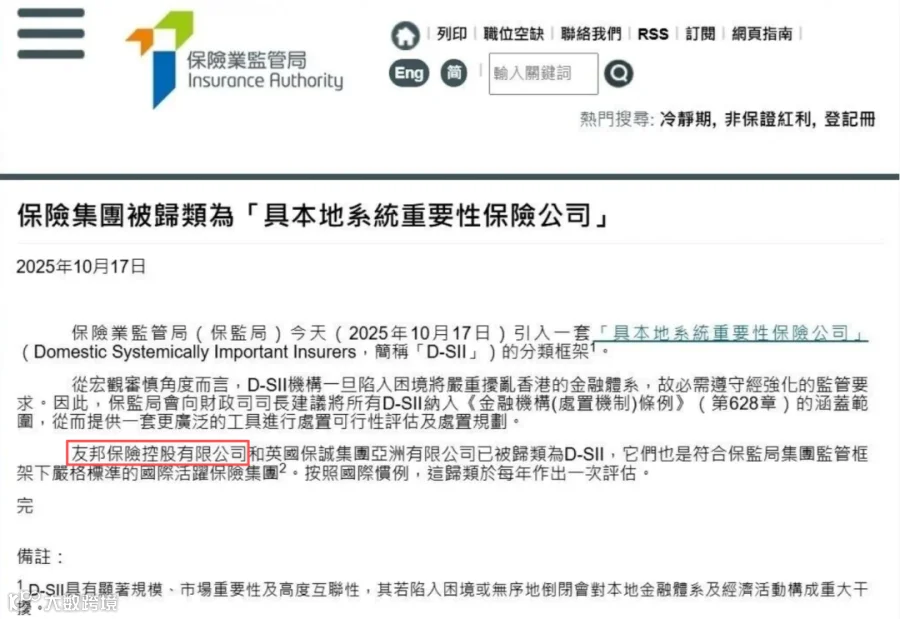

2025年10月,友邦更是被香港保监局评为“具本地系统重要性保险公司”(D-SII),也就是我们常说的 “大而不能倒” 的保险公司。

这意味着什么?

意味着它的经营稳健性、系统重要性得到了官方认可。

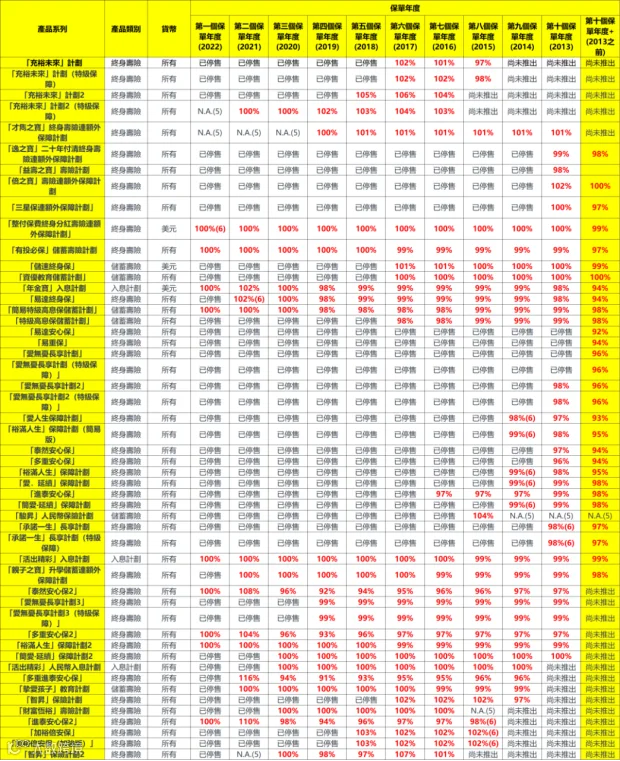

分红实现率:说到做到,稳健为王

分红型储蓄险的收益,关键要看“分红实现率”——也就是保险公司实际派发的分红,是否达到了销售时演示的水平。

在这方面,友邦的表现堪称行业标杆:

如图所示,五六十款分红产品,相当多的都是有10年以上的分红率数据,可以看到基本都在97%-106% 区间。

2025年,友邦一共公布了63款产品的分红实现率,多款热卖储蓄产品2024年总现金价值比率高达100%或者以上,行业领先

这说明什么?

说明友邦不仅做到了“说到”,甚至很多时候还“多做了一点”,分红表现非常稳定。

投资策略:稳健为主,均衡配置

友邦的投资风格以“稳”著称:

71% 投向固收类资产(国债、企业债等);

22% 投向权益类资产(股票等);

地区上重仓亚洲,其中中国内地债券占比最高。

这种“七分债、三分股”的配置,虽然不会在牛市中赚得最多,但在市场波动时更能控制风险,确保长期收益的稳定性。

04

适合谁买?

一张保单,多重用途

总结来说,「环宇盈活」适合以下几类人群:

中长期储蓄者:希望获得稳健增值,追求中长期较高收益;

养老规划者:希望打造终身现金流,退休后每月/每年有固定收入;

财富传承者:希望资产顺利传给孩子甚至孙辈,实现跨代传承;

多元需求者:有留学、移民、税务规划、资产隔离等复杂需求。

写在最后

在香港保险市场,一直有句话叫“可以友邦,何必其他”。

以前这句话更多是说它的品牌和稳健,而现在,随着「环宇盈活」的推出,友邦在收益、功能、品牌三个维度上都拿出了极具竞争力的表现。

如果你问我这款产品值不值得考虑?

我的答案是:如果你追求的是中长期稳健增值,希望保单既能增值又能灵活使用,还能实现传承,那么环宇盈活确实是一款值得重点考虑的产品。

它或许不是每一方面都是市场第一,但它在收益、功能、公司实力这三个关键维度上做到了很好的平衡,没有明显短板。

正如一位资深客户所说:“买保险,不是买一个数字,而是买一个确定的未来。”

环宇盈活,或许就是你那个“确定的未来”的最佳载体之一。

温馨提示:

本文内容仅供参考,不构成任何投保建议。保险产品涉及长期承诺,请根据自身实际情况,在专业顾问的指导下选择适合的产品。

如果你对「环宇盈活」感兴趣,想了解更多细节或获取个性化方案,欢迎联系我们,我会安排专业顾问为你服务。