国际金价暴涨暴跌背后,国内外黄金市场的价差波动揭示着更深层次的资本流动和投资逻辑。

伦敦现货金价与上海金交所金价之间的差异,反映了全球最大黄金消费国与国际市场之间的复杂联动。2025年10月21日,上海金交所Au99.99合约收盘价987.12元/克,同期伦敦金价若以4124美元/盎司计算,换算后约为940.39元/克,价差高达46.73元/克。

这种价差波动不仅影响着投资者的套利策略,更映射出中美货币政策、地缘政治风险和市场监管层面的多重博弈。

01 国内外价差波动特征

国内外黄金价差呈现出系统性、周期性波动的典型特征,其波动幅度和方向受多重因素影响。

根据历史数据,上海金与伦敦金之间的价差在正常市场条件下通常维持在较小范围。2025年6月18日,人民币兑美元汇率稳定在7.18左右,按此换算,伦敦金现货折合约779元/克,与国内市场形成2-3元/克的微小价差。

这种微小价差反映了市场有效的价格发现功能和较低的跨境套利成本。

然而,在极端市场条件下,价差会急剧扩大。2025年5月,国际贵金属市场在多重因素交织下呈现剧烈震荡格局,黄金价格在创下历史新高后大幅回调。

COMEX黄金期货从4月22日的3509.9美元/盎司高点一度回落至3180美元下方,**最大跌幅接近10%**。

同期,上海期货交易所黄金99.99合约月均价768.77元/克,与伦敦现货黄金月均价3288.01美元/盎司形成的价差波动剧烈。

价差异常往往出现在国际金价大幅波动而国内市场反应滞后的时期。2025年9月,国际贵金属市场延续强劲上涨态势,伦敦现货黄金突破3700美元/盎司大关。

而国内市场黄金99.99上期均价达832.06元/克,价差波动明显加大。

📊 国内外金价走势与价差对比(2025年)

| 日期 | 伦敦金价(美元/盎司) | 上海金价(元/克) | 理论上海金价(元/克) | 价差(元/克) |

|---|---|---|---|---|

|

|

|

|

|

+28.77 |

|

|

|

|

|

+32.06 |

|

|

|

|

|

+47.12 |

图表说明:

-

理论上海金价通过公式计算得出: 伦敦金价 × 汇率 / 31.1035(假设汇率为7.09)。 -

2025年以来,上海金价持续呈现正溢价,且价差在10月显著扩大,主因国内避险需求旺盛和进口成本高企。

02 价差形成的多重因素

汇率波动是影响黄金价差的核心因素之一,人民币兑美元汇率的变化直接影响国内黄金价格的换算基础。

2025年10月21日,人民币兑美元汇率中间价约为7.0930,在这一汇率水平下,伦敦金价换算为人民币价格约为940.39元/克,与上海金价形成明显差距。

若汇率发生波动,价差也会随之变动。若人民币贬至7.2,理论换算价将降至929元/克,溢价会进一步扩大至62.8元/克。

关税政策和贸易摩擦是另一个重要影响因素。2025年4月初美国对全球贸易伙伴征收大幅关税,引发全球金融市场剧烈动荡,推动金价在短短8个交易日内暴涨430美元。

随着4月23日后关税缓和信号释放,特别是5月12日中美经贸高层会谈取得实质性进展、双边关税水平大幅降低后,这部分风险溢价迅速回落,金价单日跌幅超过3%。

市场供需结构差异同样导致价差波动。2025年一季度数据显示,全球黄金投资总需求量552吨,同比暴增170%,其中我国金条金币需求量124吨,环比增长48%,创历史第二高季度水平。

但高金价抑制了金饰消费,一季度全球金饰消费总量同比下降21%至380吨,我国黄金首饰消费量134.531吨,同比下降26.85%。

这种供需结构性失衡导致国内外价差波动加剧。

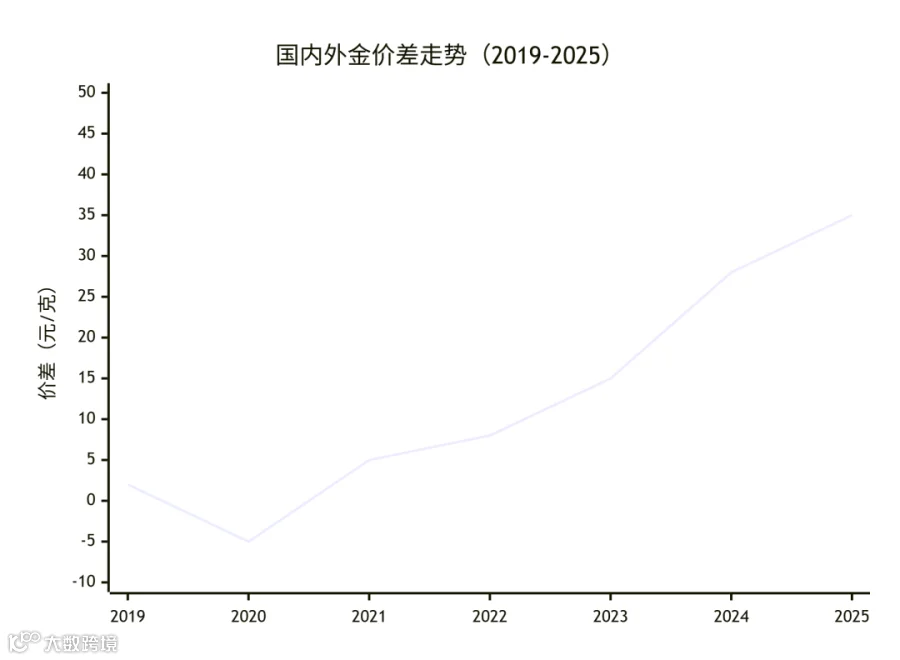

下图展示了国内外金价差的历史波动及主要影响因素:

关键节点分析:

-

2020年:价差转负,因全球疫情导致供应链中断,国内需求疲弱。 -

2023-2024年:价差持续扩大,受人民币汇率波动(如2024年贬值压力)及央行购金需求推动。 -

2025年:地缘冲突(如印巴紧张局势)和美联储降息预期进一步推高溢价至30元以上。

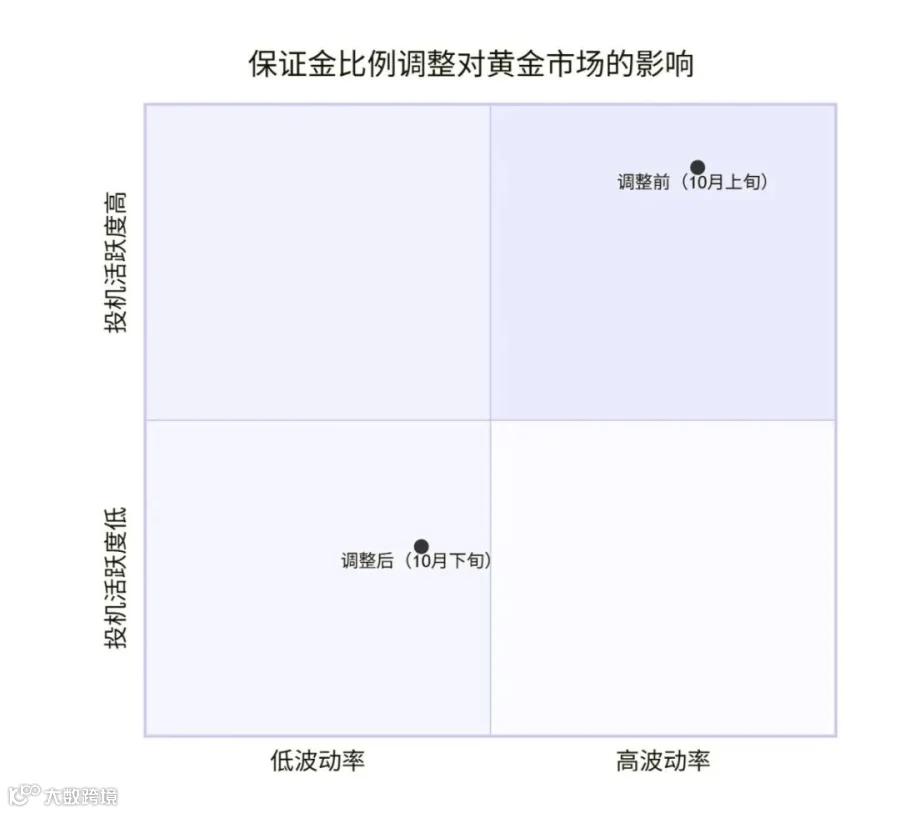

03 保证金调整的市场影响

保证金比例调整是市场监管的重要工具,直接影响市场流动性和波动性。

2025年10月17日,上海期货交易所发布公告,决定自10月21日收盘结算时起,将黄金、白银期货合约的涨跌停板幅度调整为14%,套保持仓交易保证金比例调整为15%,一般持仓交易保证金比例调整为16%。

这一政策调整立即对市场产生显著影响。

公告发布后,COMEX黄金价格由升转跌,最终以4267.90美元/盎司报收,下跌0.85%;沪金主连合约在当天夜盘开市后亦大幅下挫,一度跌至960.06元/克,将白天的升幅全部回吐。

这表明市场监管措施能有效抑制市场过度投机,对国内外价差产生调节作用。

保证金上调直接导致交易成本增加,降低市场杠杆水平。以16%的保证金比例计算,投资者交易同样价值的黄金合约需要投入更多资金,这会对短期投机资金形成抑制,促使市场回归理性。

从历史经验看,当国内金价溢价过高时,监管层往往会通过调整保证金比例来稳定市场,防止套利资金大规模流动。

上海期货交易所在2025年10月21日将黄金期货保证金比例从**10%上调至16%,同时涨跌停板幅度扩大至14%**。以下示意图展示了政策调整前后市场的对比情况:

调控效果:

-

短期波动率下降:保证金上调抑制投机,沪金主力合约从1001元/克回落至986元/克。 -

市场情绪降温:贵金属期货沉淀资金规模减少约47亿元,杠杆交易收缩。

04 价差异常的时间节点分析

2025年5月:关税政策引发市场剧震

2025年5月,美国关税政策的反复成为市场最大的不确定性来源。4月初美国对全球贸易伙伴征收大幅关税,引发全球金融市场剧烈动荡,股债汇“三杀”局面打破了传统避险逻辑。

推动金价在短短8个交易日内暴涨430美元。

随着4月23日后关税缓和信号释放,特别是5月12日中美经贸高层会谈取得实质性进展、双边关税水平大幅降低后,这部分风险溢价迅速回落,**金价单日跌幅超过3%**。

这一时期,国内外金价差波动剧烈,上海金价对国际金价的变化反应滞后。

2025年9月:美联储降息催化价差变动

2025年9月,美联储货币政策转向成为最直接的催化剂。9月18日凌晨,美联储宣布将联邦基金利率目标区间下调25个基点至4.00%-4.25%,这是2025年首次降息,标志着新一轮货币宽松周期正式开启。

降息直接降低了持有无息黄金的机会成本,同时压制美元指数,从计价角度利好黄金。

这一时期,伦敦现货黄金突破3700美元/盎司大关,纽约商品交易所(COMEX)黄金期货盘中最高触及3795美元/盎司,年内累计涨幅已逼近40%。

国内市场同步走强,但价差波动更为显著。

2025年10月:监管干预平抑市场波动

2025年10月,金价自8月20日的3353.40美元/盎司起,多头主力再起风云,金价沿5天均线不断刷新历史新高,并于10月17日最高涨至4392美元/盎司。

不到两个月时间便上涨了超过1000美元,堪称现象级行情。

面对市场过热,上海期货交易所于10月17日盘后发布公告,决定调整黄金、白银期货合约的交易保证金比例和涨跌停板幅度,这一监管措施有效平抑了市场波动,促使国内外价差回归合理区间。

05 价差波动下的投资策略

价差套利是机构投资者常用的策略之一,基于国内外金价的差异寻找套利机会。

当上海金价较伦敦金价出现显著溢价时,投资者可以在国际市场买入黄金,同时在国内市场卖出黄金期货合约,获取价差收益。

2025年10月21日的数据显示,上海金较伦敦金存在明显溢价,这为跨境套利提供了空间。

然而,套利策略实施面临多种限制。交易机制差异是主要障碍之一——上海金交所交易时间(9:00-15:30)与伦敦不同步,价格传导滞后。

当伦敦金夜间波动时,上海金次日开盘需消化累积价差,产生滞后。

资金跨境流动限制也增加了套利难度。我国对资本项目下的外汇流动仍实行一定管理,投资者难以自由进行人民币与美元之间的兑换以同时参与两个市场,这导致价差有时会持续存在。

风险管理成为投资策略的核心。在价差波动加剧的市场环境中,投资者应合理控制仓位,避免过度杠杆。监管层提高保证金比例的措施也提示投资者需加强风险防范,确保资金安全。

从2025年10月21日的价差表现来看,上海金对伦敦金的溢价维持在较高水平。随着上海期货交易所调整保证金比例抑制投机,以及美联储降息周期带来的国际金价支撑,未来价差有望逐步收窄,但波动仍将延续。

黄金价差犹如一面镜子,映射出中美两国货币政策的分化、资本流动的限制以及全球投资者情绪的起伏。对敏锐的投资者而言,价差波动不仅是风险,更蕴含着理解全球资本流动的深层机遇。