最近刷港险相关内容,总能刷到苏黎世「瑞骏尊尚版」的宣传——“收益上不封顶,保底 3%”“颠覆传统 IUL”“中产也能上车的稳赚工具”。

不少没接触过港险,或是只懂点基础储蓄险的朋友,看到“跌了不亏、涨了多赚” 的描述,难免心动。但这款产品真有宣传得那么完美吗?

我翻完产品手册,还跟保司反复确认后发现:很多宣传只挑好听的讲,关键细节藏得深。它确实有突破传统的亮点,但也有需要多留个心眼的“隐藏条件”。

今天就用大白话拆解它的 “五大优势” 和 “两大注意事项”,帮你把产品看明白。

先搞懂基础:IUL 到底是什么?

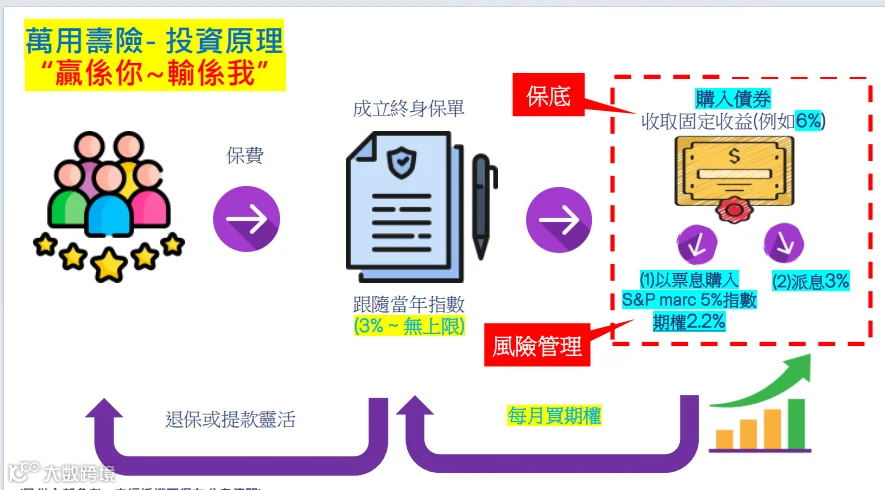

想弄明白「瑞骏尊尚版」,得先清楚一个概念——IUL(指数型万用寿险) 。

它本质是结合了寿险保障和潜在投资收益的保险产品:你的保费扣除费用后,一部分用于身故保障,剩余资金进入现金价值账户,这个账户收益通常和股票指数挂钩,最大亮点是有保底,能确保账户价值不随市场下跌亏损,同时有机会拿超额回报(不过传统 IUL 回报一般有封顶)。

它“市场涨了能跟赚,跌了本金不亏” 的核心逻辑,其实是 “本金稳拿利息,利息博高收益”,分两步走:

1.本金买债券:每年能拿稳定利息,这部分钱是“安全垫”;

2.利息买“期权”:用债券赚的利息买“指数期权”,相当于用一小笔钱 “赌” 市场指数会涨。要是指数涨了,期权能放大收益;要是指数跌了,最多亏掉买期权的利息,本金还在债券里躺着。

举个通俗的例子:把“期权” 比作 “林俊杰演唱会礼券”。你花 100 块买张礼券,上面写着 “一年后能用 2000 元买一张门票”。到期后无非两种情况:

•门票涨了:一年后门票炒到 8000 元,你用 2000 元买到,转手赚 6000 元,100 块礼券翻几十倍;

•门票跌了:一年后门票跌到 1500 元,你肯定不会用 2000 元兑票,礼券作废,最多亏 100 块。

「瑞骏尊尚版」的逻辑差不多:用债券利息当“礼券钱”,博指数上涨的高收益,就算亏,也只亏利息,本金稳稳的。

「瑞骏尊尚版」五大优势,解决投资焦虑

弄懂 IUL 基础逻辑后,再看「瑞骏尊尚版」的优势,就知道它为啥火了 —— 它填了传统 IUL 的坑,还加了不少新手友好的设计:

优势一:收益上不封顶,还有双重“安全垫”

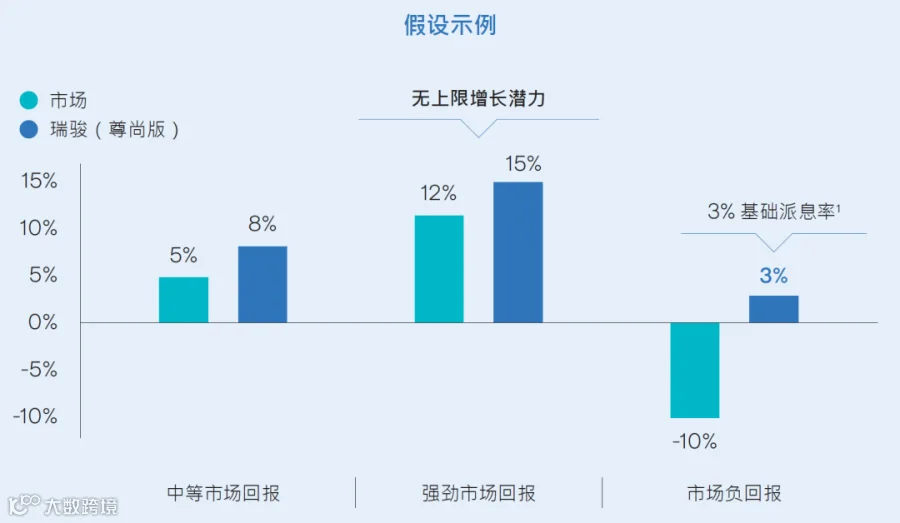

传统 IUL 一般有 “派息上限”(比如 10%),哪怕市场涨 20%,你最多也只能拿 10%。但「瑞骏尊尚版」直接拆了这个 “天花板”——收益上不封顶,市场涨多高,收益潜力就有多大。

更给力的是,它还加了两层“安全垫”,就算市场跌,也不会亏:

•第一层:保底 0%。指数跌了,本金不亏,账户价值不会跟着跌;

•第二层:额外 3% 基础派息率。在 0% 之上,再给 3% 的基础派息,哪怕市场回报是 - 10%,派息率也有 0%+3%=3%;

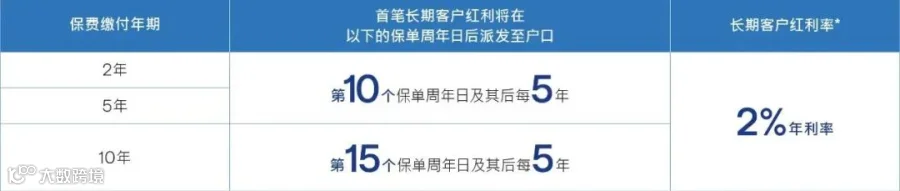

•长期福利:资金长期不提取,第 10/15 个保单周年后,每 5 年还能额外加 2% 长期客户红利(比如 5 年缴,平时派息 8%,到了第 10、15 周年,派息率就变成 10%)。

举个例子:市场回报 5%,它的派息率是 5%+3%=8%;市场回报 12%,派息率就是 12%+3%=15%,收益直接跟着市场 “上不封顶”。

不过要提醒:很多人宣传“保底 3%”,但实际上这个 3% 并不完全保证,保司会根据市场利率调整,不过就算再低,也有 0% 兜底,本金不会亏。

优势二:底层策略够稳,跟着“大佬” 抗波动

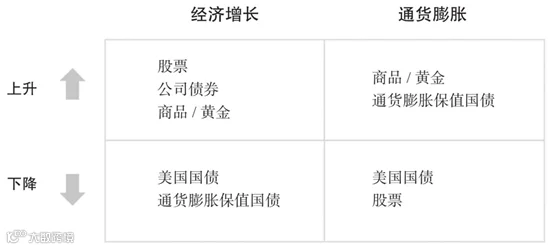

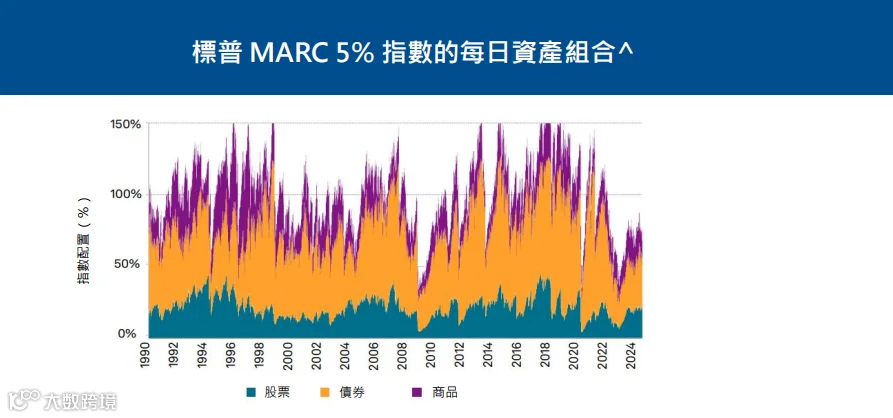

「瑞骏尊尚版」能做到“低波动还能涨”,核心是底层投资挂钩标普 500 MARC5% 指数—— 这个指数模仿桥水基金达利欧的 “全天候策略”,会动态平衡股票、债券、大宗商品(比如黄金)。

达利欧的“全天候策略” 有多厉害?长期跑赢标普指数,波动率还极低:过去 30 年只有 4 年亏损,平均跌幅 1.9%;过去 75 年只有 8 年亏损,最大跌幅不到 4%。

它的逻辑很简单:不赌某一类资产涨,而是把钱分到股票、债券、黄金这些“不同时涨落” 的资产里。比如经济增长时,股票、公司债券表现好;通货膨胀时,商品、黄金更抗跌。通过分散投资和动态调整,把年化波动率控制在 5% 以内,稳字当头。

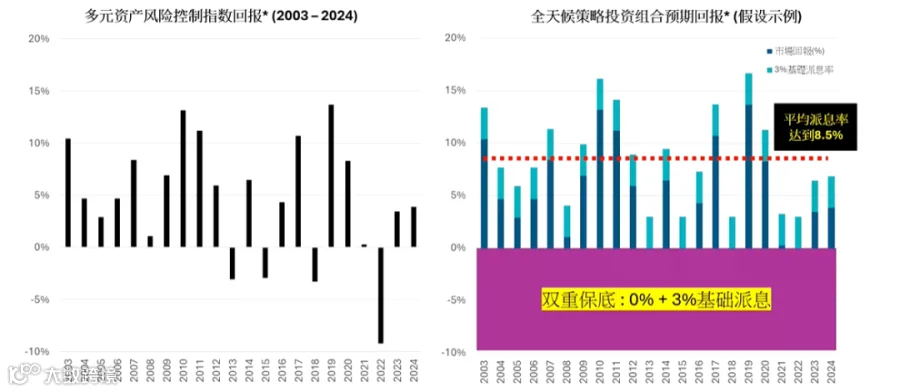

从历史数据看也靠谱:用标普 500 MARC5% 指数回测,再加上 3% 基础派息,21 年平均派息率能到 8.5%。就算市场利率为负,派息也不会跟着负,一直稳着涨。

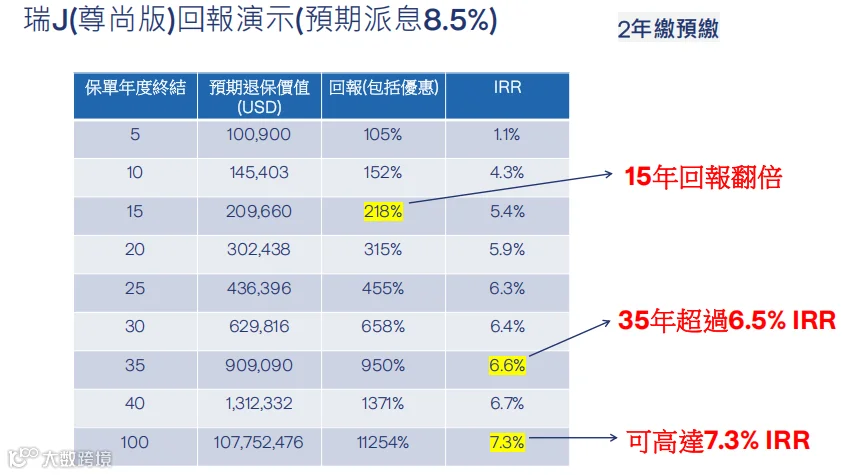

按 8.5% 派息率测算,减去各种费用后,15 年回报能翻倍,35 年 IRR(内部收益率)超过 6.5%,长期能到 7.3%,比传统储蓄险的“天花板” 高不少。

优势三:砍掉“寿险杠杆”,扣费更少,保单不易 “清零”

传统 IUL 本质是 “寿险 + 投资”,因为有高保额寿险杠杆,每年要扣一笔不低的 “人寿保障费(COI)”。要是早期市场不好,账户价值很容易被扣费 “清零”。

但「瑞骏尊尚版」直接砍掉了“高额寿险保障”—— 身故只赔账户价值的 101%,这样一来:

•没有了高额保障成本;

•也没有保费初始费,只需要扣少量行政费和管理费。

每年扣费压力小了很多,哪怕市场长期不涨,账户里的钱也不容易被“扣光”,特别适合没有寿险需求,只想要资金增值的朋友。

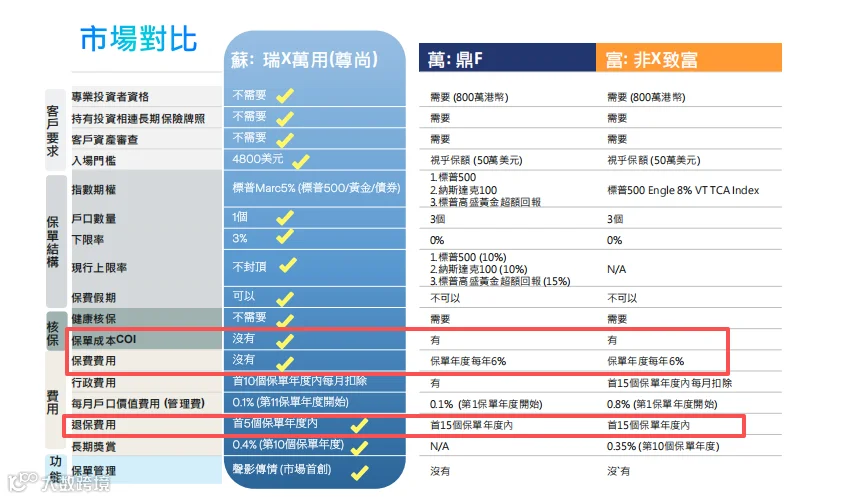

优势四:不用凑 800 万,中产也能上车

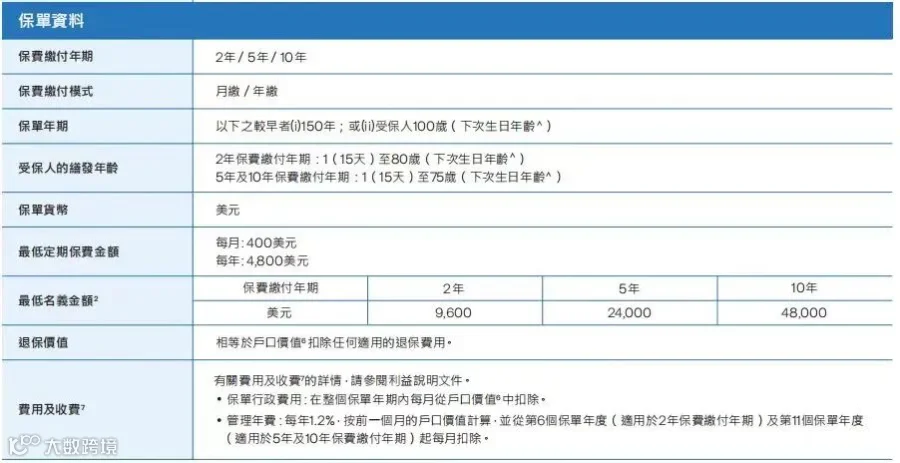

香港很多 IUL 要求 “专业投资者” 身份 —— 得证明有 800 万港币可投资资产,普通工薪族根本够不着。但「瑞骏尊尚版」没这个门槛:

•不用提供高额资产证明;

•最低每年 4800 美元(每月 400 美元)就能买,普通家庭也能轻松入场。

它的保费缴付方式也灵活:可以选 2 年、5 年、10 年缴,支持月缴或年缴,根据自己的资金情况选就行。

优势五:派息每月到账,提钱灵活

和分红险“一年一结” 不同,「瑞骏尊尚版」每月都有派息,而且派发即确定,收益看得见、落袋快。

急用钱时提取也方便:

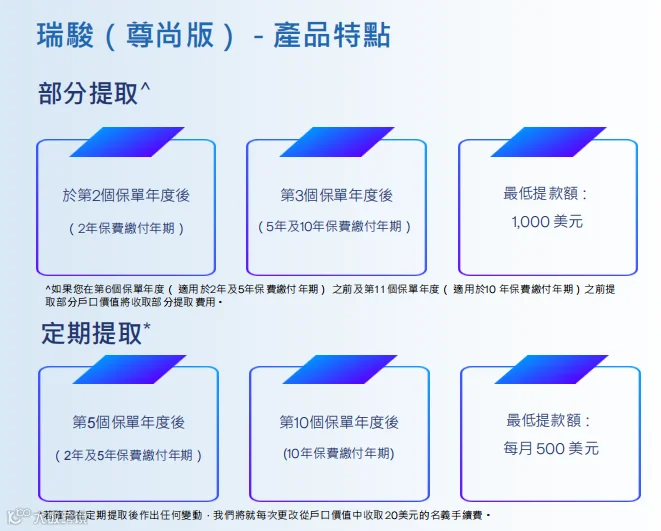

•2 年缴的,第 2 个保单年度后就能提;5 年 / 10 年缴的,第 3 个保单年度后就能提;

•最低提款额 1000 美元,5 年内提款需要收少量退保费,但剩下的资金还能继续 “跟涨市场 + 拿基础派息”;

•还能做灵活提取计划(比如 2-5-5、5-10-7 模式),不管是给孩子存教育金,还是自己留着养老,都能匹配现金流需求。

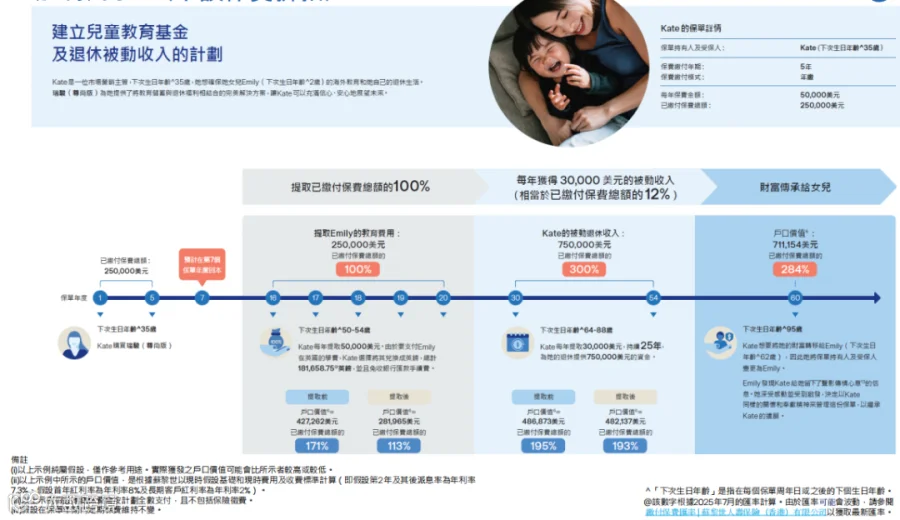

举个真实场景:35 岁的 Kate 选了 5 年缴,每年缴 5 万美元,总保费 250 万美元。她用这笔钱给 2 岁女儿存教育金,还规划自己的退休:

•女儿上学时,每年提取 5 万美元(兑换成英镑付学费,还免银行汇款手续费);

•她 50-54 岁时,每年提 30 万美元,25 年下来能拿 750 万美元退休金;

•最后还能把保单转给女儿,实现财富传承。

这两个细节别忽略,小心被宣传带偏

再好用的产品也不是完美的,下面这两个细节很少有人明说,但一定要注意:

注意事项一:它不是“纯 IUL”,派息多少保司有 “话语权”

很多宣传说它是“IUL”,但翻产品手册会发现,它的全称是 “瑞骏尊尚版万用寿险(UL)”—— 少了 “指数” 两个字,差别很大。

传统纯 IUL 的收益很透明:比如挂钩标普 500,今年指数涨 10%,扣除费用后账户价值就涨 10%,规则写得清清楚楚。但「瑞骏尊尚版」并非直接挂钩指数:它的派息会参考标普 500 MARC5% 指数,但不直接挂钩,最终派息率由保司根据整体投资表现综合厘定。

简单说:保司会看指数涨了多少,但最后给你多少派息,还要看它实际投股票、债券、黄金的赚钱情况。不过好在保司风格稳健,历史回测“理论派息能到 8% 以上”,但官方演示利率只写了 7.3%,没画太高的饼,比较实在。

注意事项二:费用没写“上限”,未来可能会涨

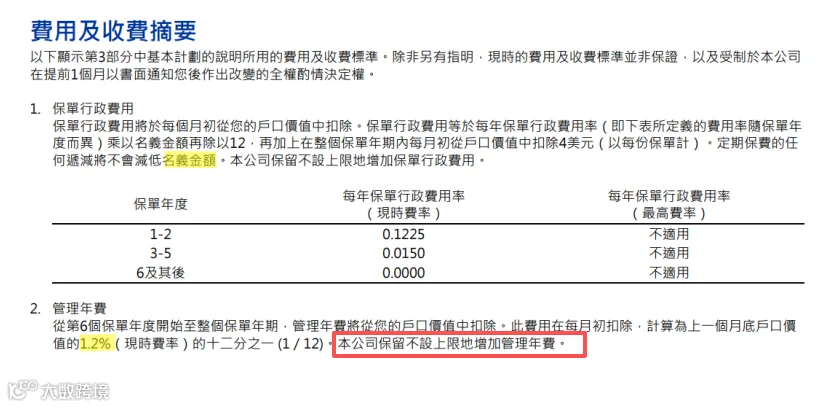

不管是 IUL 还是 UL,收管理费、行政费都很正常,但「瑞骏尊尚版」有个 “隐藏风险”——没规定费用的最高上限。

比如现在的“管理年费” 是 1.2%,“保单行政费” 前 3 年也有明确费率,但产品手册里写了:“保司保留不设上限增加费用的权利,提前 1 个月书面通知就行。”

虽然目前费率不高,保司也说“会尽量稳定”,但还是要想清楚:如果未来费用涨了,实际收益会跟着减少。

苏黎世靠谱吗?看这几点就够了

买港险,除了看产品,公司靠不靠谱更重要—— 毕竟钱要放几十年,要是公司不行,再好的产品也白搭。苏黎世的实力不用多说:

•全球巨头:全球十大寿险公司之一,福布斯全球 2000 强(2024 年排第 106 名),成立 153 年,总部在瑞士,服务覆盖 210 多个国家和地区;

•财务稳健:管理资产超 2 万亿港元,标普评级 AA(“家底厚,抗风险能力强”),2025 年上半年瑞士偿付能力测试(SST)比率 255%—— 相当于 “每收 1 元保费,背后有 2.55 元资本做支撑”,就算遇到金融危机,也有足够的钱赔客户;

•香港经验足:1961 年就进入香港,深耕 64 年,投连险市场份额稳居第一,做这类 “投资 + 保险” 产品的经验超 30 年,不用担心理赔或运营问题。

总结:「瑞骏尊尚版」适合你吗?

和市场上侧重身故杠杆的 IUL 不同,「瑞骏尊尚版」更专注长期储蓄与财富增值。它靠“保底收益 + 上涨无上限” 的结构,结合桥水 “全天候策略”,力求在不同经济环境中平滑波动、稳赚收益。

如果你是以下人群,它值得重点考虑:

•厌恶亏损,又想享受市场上涨收益—— 它能 “熊市不亏钱、牛市共成长”;

•偏好稳健,想要资产长期平稳增长,不喜欢短期高风险投机;

•普通中产,想入场港险,但凑不够 800 万 “专业投资者” 门槛。

最后提醒:2025 年 10 月 31 日前投保,能享多重限时优惠:

1.最高 27% 保费折扣(年缴 5 万美元以上,5 年缴 / 10 年缴能享 25%-27% 折扣);

2.预缴全期保费,享最高 5% 优惠利率(年缴 5 万美元以上,利率 5%);

3.首年固定派息率 8%。

机会难得,要是对这款产品感兴趣,建议尽快咨询专业顾问,结合自己的资金情况和需求做规划~

(注:本文数据来源于苏黎世保险产品手册及公开信息,实际收益需以保司最终核算为准,投资有风险,决策需谨慎。)