一、公司概况与研究背景

1.1 奈飞发展历程与里程碑

奈飞成立于1997年,最初以DVD租赁业务起家,随后在2007年推出流媒体服务,完成了从传统租赁到数字流媒体的转型。公司的发展历程可以划分为几个关键阶段:起步期(1997-2006年)主要专注于DVD邮寄租赁业务;转型期(2007-2012年)开始提供流媒体服务,并逐步减少对DVD业务的依赖;原创内容期(2013-2019年)推出首部原创剧集《纸牌屋》,标志着公司向内容制作商的战略转型;全球化扩张期(2016年至今)业务覆盖全球190多个国家和地区。

公司在2025年第二季度财报中显示,营收达到110.79亿美元,同比增长15.9%,净利润31.25亿美元,同比增长45.55%。这些财务数据表明,奈飞已经从一家初创企业成长为全球流媒体行业的领导者,其商业模式和盈利能力得到了市场的充分验证。

1.2 业务模式演进与战略定位

奈飞的业务模式经历了从单一订阅制到多元化收入结构的重要转变。公司最初仅提供无广告的订阅服务,通过月度订阅费获取收入。随着市场竞争的加剧和用户需求的多样化,奈飞在2022年推出了广告支持的订阅层级,为价格敏感用户提供了更多选择。

截至2025年,奈飞的业务模式呈现以下特征:多元化的订阅层级,包括基础版(含广告)7.99美元/月、标准版15.49美元/月和高级版19.99美元/月;广告业务快速增长,预计2025年广告收入将达到25-30亿美元,成为公司第二增长曲线;全球化的内容策略,通过"Local for Local"战略在不同市场制作本土化内容;技术驱动的运营模式,利用AI技术优化内容推荐、制作和分发。

1.3 研究目的与分析框架

本报告旨在全面分析奈飞的商业模式、竞争优势、财务表现和发展前景,为投资者、行业观察者和从业者提供深入的洞察和参考。研究将从以下几个维度展开:

首先,分析奈飞的核心竞争优势,包括其内容制作能力、技术平台优势、全球运营体系和品牌价值。其次,深入评估公司的财务表现,重点关注营收增长、盈利能力、现金流状况和资产负债结构。第三,识别和分析奈飞面临的主要风险和挑战,包括竞争加剧、监管压力、地缘政治风险等。第四,研究公司的战略规划和未来发展路径,特别是在游戏、体育、AI等新领域的布局。最后,基于多种估值方法评估奈飞的投资价值,并提出相应的投资建议。

二、核心竞争优势分析

2.1 内容制作能力与IP构建

奈飞在内容制作领域展现出了强大的实力和独特的竞争优势。公司在2025年的内容预算达到180亿美元,较2024年的170亿美元进一步增长。这种大规模的内容投资使奈飞能够持续推出高质量的原创内容,满足全球不同市场的多样化需求。

公司的内容制作能力体现在多个方面。在制作效率方面,奈飞成功将生成式AI整合进制作流程,使视觉特效序列的完成速度加快10倍,并显著降低了成本。例如,在阿根廷原创剧集《永恒者》(El Eternauta)中,首次使用生成式AI完成最终画面,制作速度较传统方法快了10倍。在内容质量方面,奈飞制作了《怪奇物语》《鱿鱼游戏》《星期三》等全球爆款IP。其中,《鱿鱼游戏》成为奈飞有史以来观看次数最多的节目,观看时长达22亿小时。

奈飞的IP构建策略具有全球化和本土化相结合的特点。公司不仅制作面向全球市场的大IP,还在不同地区投资制作本土化内容。例如,公司计划在2025-2028年期间在西班牙投资10亿欧元,用于制作更多西班牙本土内容。在印度市场,奈飞2025年的内容预算达到180亿美元,计划推出28部原创作品。这种"Local for Local"战略使奈飞能够更好地适应当地文化和观众偏好,提高内容的相关性和吸引力。

2.2 技术平台优势与算法创新

奈飞的技术平台是其核心竞争力的重要组成部分,特别是其个性化推荐系统。该系统负责超过80%的内容观看量,基于用户的观看历史、评分、搜索模式等海量数据进行精准推荐。系统采用混合推荐架构,结合了协同过滤、基于内容的过滤和深度学习算法,能够为每个用户提供个性化的内容建议。

在技术创新方面,奈飞持续投入研发,推出了多项突破性技术。公司引入了竖版视频流,专为移动端用户优化,极大改善了手机端的观看体验。同时,奈飞还结合了由OpenAI支持的智能搜索引擎,通过自然语言处理和深度学习算法,使用户能够通过自然语言搜索内容,如"我想看一部80年代的黑暗心理惊悚片"。

奈飞的技术优势还体现在其强大的实验平台上。公司的AI增强实验平台将新功能的验证时间从数周缩短到数天,并在跨地域的高度可变行为中提供更准确的洞察。这种快速迭代和优化的能力使奈飞能够持续改进用户体验,保持技术领先地位。

2.3 全球运营体系与本地化策略

奈飞建立了覆盖全球190多个国家和地区的运营体系,这种全球化布局是其重要的竞争优势。公司的运营体系具有以下特点:

市场进入策略的灵活性。奈飞根据不同市场的特点采用差异化的进入策略。在发达市场如美国、欧洲,公司主要通过优质内容和技术优势获取用户;在新兴市场如印度、东南亚,则通过提供低成本套餐和本土化内容吸引用户。例如,在蒙古、老挝等亚洲市场,移动版订阅价格仅为3.99美元/月。

本地化运营的深度。奈飞不仅在内容制作上实施本地化策略,在运营的各个环节都注重适应当地市场。公司在全球设立了多个运营团队,深入了解当地文化、法律和监管环境。在内容本地化方面,奈飞不仅提供字幕和配音,还针对不同地区的文化、语言和审美习惯推出具有地方特色的内容。

供应链管理的高效性。奈飞通过其自主开发的内容分发网络Open Connect,实现了高效的内容传输和分发。该系统通过AI优化,能够预测用户需求并提前将内容缓存到离用户最近的服务器,确保流畅的观看体验。

2.4 品牌价值与用户忠诚度

奈飞在全球范围内建立了强大的品牌影响力和用户忠诚度。根据2025年的数据,奈飞在美国流媒体服务使用时长市场份额从第二季度的40%提升至第三季度的约41%。在全球主要市场中,奈飞在除日本外的每个国家应用月活跃用户排名均位列第一。

用户忠诚度方面的数据同样令人印象深刻。奈飞的用户留存率保持在行业领先水平,2025年12月的用户流失率仅为1.8%,即使在价格上涨的情况下依然保持低位。用户平均每天观看时长约为2小时,用户黏性指数达到85%。在品牌忠诚度方面,奈飞在美国消费者最忠诚品牌中排名第三,忠诚度达到53.7%。

奈飞的品牌价值还体现在其强大的定价能力上。尽管多次提价,用户依然保持较高的付费意愿。2024年美加地区平均用户贡献(ARPU)达到18.57美元,高于前一年的16.25美元,显示出强大的品牌黏着度与低价格弹性。

三、财务表现深度分析

3.1 营收增长与盈利能力

奈飞在2025年继续保持强劲的营收增长势头。根据最新财报数据,公司第二季度营收达到110.79亿美元,同比增长15.9%。从全年来看,公司预计2025年营收将达到435-445亿美元,同比增长12-14%。

盈利能力方面的表现尤为突出。2025年第二季度,奈飞的净利润达到31.25亿美元,同比暴增45.55%。公司的运营利润率从去年同期的27%提升至34%,创历史新高。这种盈利能力的显著提升主要得益于:内容成本的优化,通过AI技术应用使单集制作成本降低约30%;运营效率的提高,规模效应逐渐显现;广告业务的贡献,虽然占比仍然较小,但增长迅速。

从历史趋势来看,奈飞的盈利能力呈现持续改善的态势。2024年全年营收达390亿美元,营业利润首次突破100亿美元。这种盈利能力的提升不仅体现了公司商业模式的成熟,也为其未来的持续投资和扩张提供了坚实的财务基础。

3.2 现金流与资产负债结构

奈飞的现金流状况表现优异,为公司的业务发展和股东回报提供了强有力的支撑。2025年第二季度,公司的经营性现金流达到24亿美元,自由现金流23亿美元,同比均接近翻倍增长。全年自由现金流指引上调至80-85亿美元。

从资产负债结构来看,截至2025年6月30日,奈飞的总资产为531亿美元,总负债281.48亿美元,股东权益249.52亿美元。公司的资产负债率约为53%,处于合理水平。值得注意的是,奈飞的负债主要是内容相关负债和长期债务,其中长期债务为164.8亿美元。

现金及现金等价物方面,截至2025年第一季度末,奈飞持有72.04亿美元,较2024年第一季度末的70.27亿美元有所增长。这种充裕的现金储备为公司应对市场变化、把握投资机会提供了灵活性。

3.3 分地区市场表现分析

奈飞在不同地区市场的表现呈现出差异化特征,反映了各市场的发展阶段和增长潜力:

美国和加拿大市场(UCAN):作为奈飞的成熟市场,UCAN地区在2025年第二季度营收同比增长9%。尽管增长相对温和,但该市场的ARPU值最高,2024年达到18.57美元,显示出强大的变现能力。

欧洲、中东及非洲市场(EMEA):该地区表现强劲,第二季度营收35.38亿美元,同比增长18%(剔除汇率影响后增长16%)。公司计划在2025-2028年期间在西班牙投资10亿欧元,进一步加强在该地区的本土化内容制作。

拉丁美洲市场(LATAM):第二季度营收13.07亿美元,同比增长9%,但剔除汇率影响后增长达23%。该市场虽然ARPU较低,但具有较大的增长潜力,特别是在巴西、墨西哥等主要国家。

亚太市场(APAC):增速领跑全球,第二季度营收13.05亿美元,同比增长24%(剔除汇率影响后增长23%)。印度市场表现尤为突出,奈飞在该市场推出了大规模的本土化内容计划,2025年将推出28部原创作品。

3.4 广告业务财务贡献评估

广告业务已成为奈飞新的重要收入来源,尽管目前占比仍然较小,但其增长潜力巨大。根据公司的指引,广告收入预计在2025年将实现翻倍增长,达到25-30亿美元。

从用户规模来看,广告支持订阅层级的用户数已超过9400万。在新注册用户中,超过55%选择了广告支持的低价订阅计划。这表明广告业务不仅带来了新的收入,还帮助奈飞吸引了更多价格敏感用户,扩大了用户基础。

然而,广告业务也面临一些挑战。首先是广告价格的下降压力,Netflix的CPM(每千次展示成本)从2022年的60-65美元下降到2025年的31.05美元,降幅达26.3%。其次是广告收入占总收入的比例仍然较低,预计2025年仅占4-5%。尽管如此,随着广告技术的不断完善和用户规模的扩大,广告业务有望在未来成为奈飞的第二增长曲线。

四、主要风险与挑战

4.1 竞争格局加剧的影响

流媒体市场的竞争日趋激烈,对奈飞构成了多方面的挑战。主要竞争对手包括迪士尼+、亚马逊Prime Video、HBO Max等传统媒体巨头,以及YouTube、TikTok等新兴平台。

传统流媒体竞争对手的威胁。迪士尼+凭借其丰富的IP资源(漫威、星球大战、迪士尼动画等)和较低的价格策略,已成为奈飞最强大的竞争对手之一。根据市场数据,迪士尼+在美国市场份额达到14%,HBO Max为13%,Hulu为11%。这些平台通过捆绑销售、内容独家性等策略,不断蚕食奈飞的市场份额。

新兴平台的冲击。YouTube在流媒体观看时间份额上已经超过了奈飞,这意味着奈飞在用户时间的争夺战中逐渐处于劣势。短视频平台如TikTok的兴起,也在分流用户的注意力和时间。用户的媒体消费习惯正在发生变化,对内容形式和时长的偏好更加多样化。

价格竞争的压力。随着竞争加剧,各平台都在通过价格策略争夺用户。例如,亚马逊Prime Video提供了更具竞争力的价格,每月25令吉(约3.2美元),允许用户同时在三台设备上播放。这种价格竞争可能会压缩奈飞的利润空间。

4.2 监管政策与地缘政治风险

奈飞在全球运营面临着日益复杂的监管环境和地缘政治风险:

内容审查和配额要求。欧盟要求流媒体平台至少30%的内容必须是欧洲本土内容。中东地区的文化敏感性指导原则导致奈飞产生了370万美元的内容修改费用。这些要求不仅增加了合规成本,也限制了内容的全球化分发。

税收政策的不确定性。多个国家和地区正在考虑或已经实施对流媒体平台的征税政策。英国议会提议对Netflix、亚马逊等国际流媒体平台征收5%的订阅收入税,用以支持本土影视制作。墨西哥政府也推出了新立法提案,要求Netflix等平台按比例缴税,用于电信基础设施建设。

地缘政治紧张局势的影响。由于政治紧张局势,奈飞在5个国家被完全封锁,在另外12个市场面临内容限制。美国与其他国家的贸易摩擦也可能影响奈飞的全球运营,特别是在内容制作和分发方面。

数据隐私和合规要求。随着各国数据保护法规的加强,奈飞需要投入更多资源确保数据安全和合规。例如,荷兰数据保护机构因奈飞未正确告知客户而对其处以罚款。

4.3 内容成本上升与投资回报风险

内容成本的持续上升是奈飞面临的长期挑战。随着流媒体市场竞争加剧,优质内容的版权价格不断上涨。奈飞需要支付高额费用购买热门剧集和电影的版权,这对其财务状况构成了一定压力。

在内容投资回报方面,尽管奈飞制作了许多成功的IP,但也面临着投资风险。并非所有的原创内容都能获得预期的回报,一些高成本制作可能无法收回投资。此外,内容的生命周期有限,需要持续投入才能保持竞争力。

内容同质化也是一个潜在风险。随着各大平台加大原创内容投入,内容同质化现象逐渐显现。如何保持内容的独特性和创新性,是奈飞需要持续关注的问题。

4.4 用户流失与市场饱和风险

尽管奈飞的用户数量持续增长,但用户流失风险依然存在。特别是在成熟市场如北美和欧洲,增长动能已逐渐趋缓,奈飞面临用户饱和的压力。

价格上涨可能导致部分用户流失。虽然奈飞的用户忠诚度较高,但持续的价格上涨可能会超出部分用户的承受能力。特别是在经济下行期,消费者可能会削减娱乐支出。

用户行为的变化也带来挑战。年轻用户更倾向于使用免费或低成本的平台,对传统的付费订阅模式接受度降低。同时,多平台订阅的趋势也意味着用户可能会在不同平台之间切换,降低了对单一平台的忠诚度。

五、战略规划与未来发展路径

5.1 内容投资与制作策略

奈飞在内容投资方面继续保持大规模投入,2025年的全球内容预算达到180亿美元,较2024年的170亿美元进一步增长。公司联席CEO Ted Sarandos表示,2025年平台将提供自开始制作原创内容以来最强大的节目阵容。

在内容策略上,奈飞采取了多元化和本土化并重的 approach。2025年下半年的内容阵容包括《利刃出鞘》新电影、《快乐吉尔莫》续集以及《星期三》《怪奇物语》等经典IP的回归。同时,公司还将推出由格蕾塔·葛韦格执导的《Narnia》以及多个真人秀全球直播活动。

本土化内容制作是奈飞战略的重要组成部分。公司在印度市场的投入尤为突出,2025年计划推出28部原创作品,涵盖印地语和南部原创内容、浪漫喜剧、犯罪动作片等多种类型。在韩国市场,《鱿鱼游戏》第三季以1.22亿观看量成为历史第六大热门剧集,非英语内容观看时长占比超过三分之一。

5.2 技术创新与AI应用布局

技术创新是奈飞保持竞争优势的关键。公司在AI应用方面取得了多项突破,特别是在内容制作、推荐算法和用户体验优化等领域。

在内容制作方面,奈飞首次明确披露了在原创剧集中使用生成式AI。阿根廷科幻剧集《永恒者》借助AI制作视觉特效,布宜诺斯艾利斯建筑倒塌的镜头完成速度较传统流程快10倍,且成本可控。公司还在探索AI在剧本创作、角色塑造等方面的应用。

在推荐算法方面,奈飞继续优化其个性化推荐系统,该系统负责超过80%的内容观看量。公司正在试行对话式交互,让用户能通过自然语言精准找片,如"我想看一部80年代的黑暗心理惊悚片"。

在广告技术方面,奈飞已在全球所有广告市场完成自有广告技术栈和广告套件的部署,使广告投放功能更快上线,并提升了广告定位和测量能力。公司计划在下半年推出互动广告,进一步提升广告体验。

5.3 新业务拓展:游戏、体育与直播

游戏业务已成为奈飞战略布局的重要方向。公司通过AI技术加速游戏研发进程,截至2024年在研游戏已近80款。奈飞当前聚焦四大游戏类型:派对游戏、儿童游戏、叙事游戏及主流游戏。2025年秋季,《WWE 2K》系列将加入游戏库,此前《GTA》等授权作品及自研游戏均取得良好进展。

体育内容是奈飞的另一个重要增长点。公司与WWE签署了10年协议,将从2025年起播出《Raw》节目。此外,奈飞还获得了NFL圣诞赛和FIFA女足世界杯的转播权。体育内容虽然在总内容支出中占比相对较小,但对用户获取和留存有显著的正面影响。

直播内容战略不限于体育,奈飞将继续关注重大突破性活动。公司计划在全球拓展直播能力,为用户提供更多实时内容体验。

5.4 地区差异化战略

奈飞根据不同地区市场的特点制定了差异化的发展战略:

亚太市场:作为增长最快的地区,奈飞在亚太地区重点发展本土化内容和移动优先策略。公司在印度市场推出了史上最大规模的内容计划,2025年将推出28部原创作品。在东南亚市场,奈飞与当地创作者合作,推出具有地域特色的内容,如菲律宾的《Outside》等。

欧洲市场:奈飞计划在2025-2028年期间在西班牙投资10亿欧元,进一步加强在该地区的本土化内容制作。在荷兰市场,公司也制定了大规模的扩张计划,推出包括首部荷兰真人秀在内的一系列新内容。

拉美市场:通过提供本土化内容和低成本订阅选项吸引用户。公司在该地区与当地电信运营商合作,扩大覆盖范围。

北美市场:作为成熟市场,奈飞主要通过提高ARPU和加强用户粘性来实现增长。公司继续投资高质量的原创内容,并通过广告业务吸引价格敏感用户。

六、投资价值评估

6.1 当前估值水平分析

截至2025年10月,奈飞的估值水平呈现出明显的溢价特征。根据最新数据,公司的市盈率(P/E)在51-58倍之间,远高于标普500指数的28倍。具体而言,基于2024年实际业绩的P/E约为61.79倍,基于2025年预期的P/E约为43倍。

从其他估值指标来看,奈飞的企业价值/销售额(EV/Sales)倍数为10.2倍(2026年预期),企业价值/EBITDA倍数为41.5倍。自由现金流方面,公司的P/FCF约为73倍。

市场对奈飞的估值反映了投资者对其未来增长潜力的乐观预期。公司市值已超过5000亿美元,部分分析师给出的目标价高达1600美元,暗示潜在上涨空间较大。然而,这种高估值也意味着股价对业绩表现的敏感度较高,任何低于预期的表现都可能导致股价大幅下跌。

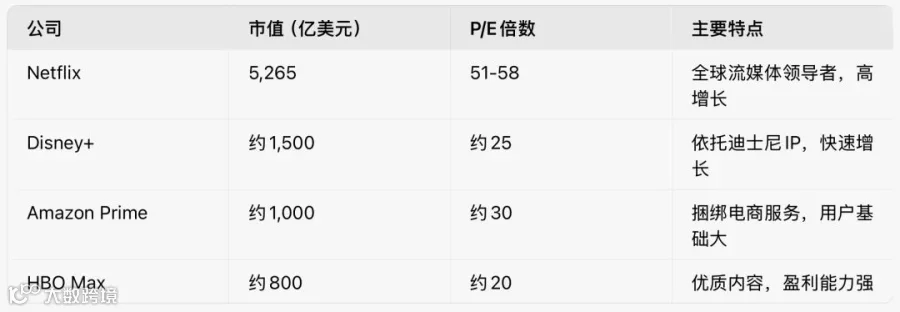

6.2 同业对比与相对估值

与主要竞争对手相比,奈飞的估值水平明显偏高:

奈飞的高估值主要基于其在流媒体行业的领导地位、全球化布局、技术优势和持续的高增长预期。相比之下,传统媒体公司如迪士尼、华纳兄弟等的估值倍数普遍在20-30倍之间。

从相对估值角度,使用PEG(市盈率相对盈利增长比率)指标,考虑到奈飞预计2025-2030年的年复合每股收益增长率将达到22%,其当前的高P/E具有一定合理性。然而,投资者需要密切关注公司的实际增长是否能够达到预期。

6.3 未来业绩预测与情景分析

基于奈飞的业务发展趋势和市场环境,我们对公司未来3年的业绩进行预测:

基准情景(概率60%):假设奈飞能够保持当前的增长势头,预计2025-2027年营收分别达到440亿美元、500亿美元和570亿美元,年复合增长率约13%。净利润率保持在28-30%之间,每股收益分别为26.57美元、34.08美元和42.27美元。

乐观情景(概率25%):如果奈飞的广告业务超预期增长,游戏和体育业务取得重大突破,国际市场特别是亚太市场快速扩张,预计营收增速可能达到15-18%。在此情景下,2027年营收可能达到620亿美元,每股收益超过45美元。

悲观情景(概率15%):如果竞争加剧导致用户增长放缓,内容成本大幅上升,广告业务增长不及预期,预计营收增速可能降至8-10%。在此情景下,2027年营收可能仅为520亿美元,每股收益约38美元。

关键假设包括:全球流媒体市场继续保持增长,奈飞能够维持市场份额;广告业务2025-2027年收入分别达到28亿、45亿和65亿美元;游戏业务逐步贡献收入,但占比仍然较小;内容投资保持在营收的40-45%之间。

6.4 投资建议与风险提示

投资建议:基于奈飞的行业地位、竞争优势和增长前景,我们给予公司"买入"评级,12个月目标价1,350美元,较当前价格有约12%的上涨空间。

投资逻辑主要包括:奈飞是全球流媒体行业的绝对领导者,具有强大的品牌影响力和用户忠诚度;公司的内容制作能力和技术平台优势构筑了深厚的竞争壁垒;广告业务和游戏业务为公司打开了新的增长空间;全球化布局和本土化策略确保了长期增长潜力。

风险提示:

1. 估值风险:当前估值已充分反映乐观预期,任何低于预期的表现都可能导致股价大幅调整。

2. 竞争风险:流媒体市场竞争激烈,需要持续关注竞争对手的策略变化和市场份额变动。

3. 执行风险:新业务(游戏、体育、广告)的成功与否存在不确定性,需要时间验证。

4. 监管风险:全球监管环境的变化可能影响公司运营,特别是在内容审查、税收、数据隐私等方面。

5. 宏观经济风险:经济下行可能影响用户的付费意愿,特别是在可支配收入减少的情况下。

适合的投资者类型:奈飞股票适合风险承受能力较高、看好流媒体行业长期发展、能够接受短期波动的成长型投资者。对于价值投资者,建议等待股价回调至更合理的水平再考虑买入。

七、结论与展望

7.1 核心发现总结

通过对奈飞的全面分析,我们得出以下核心发现:

奈飞已成功构建了难以撼动的竞争优势。公司通过大规模的内容投资(2025年达180亿美元)、领先的技术平台(推荐系统负责80%以上观看量)、全球化的运营体系(覆盖190+国家)和强大的品牌影响力(用户忠诚度53.7%),确立了在全球流媒体市场的领导地位。特别是其在内容制作效率上的突破,通过AI技术将视觉特效制作速度提升10倍,展现了强大的创新能力。

财务表现方面,奈飞展现出了强劲的增长动能和盈利能力。2025年第二季度营收110.79亿美元,同比增长15.9%,净利润31.25亿美元,同比增长45.55%,运营利润率达到创纪录的34%。公司的现金流状况优异,自由现金流预计达到80-85亿美元,为未来发展提供了充足的资金支持。

在地区表现上,亚太市场成为新的增长引擎,第二季度营收增长24%,印度、东南亚等市场通过本土化内容和灵活定价策略取得突破。广告业务快速发展,用户数超过9400万,收入预计2025年达到25-30亿美元,成为第二增长曲线。

然而,奈飞也面临着不容忽视的风险和挑战。竞争格局日趋激烈,迪士尼+、亚马逊等传统巨头和YouTube、TikTok等新兴平台的崛起对其市场地位构成威胁。监管环境的复杂化,包括内容配额要求、税收政策变化、数据隐私法规等,增加了合规成本。内容成本的持续上升和市场饱和风险也需要密切关注。

7.2 行业影响与发展趋势

奈飞的成功对整个流媒体行业产生了深远影响,推动了行业的技术创新和商业模式演进:

技术创新的引领作用。奈飞在AI应用、个性化推荐、内容分发等方面的创新,不仅提升了自身的竞争力,也为整个行业树立了标杆。其将生成式AI应用于内容制作的实践,预示着未来影视制作方式的重大变革。

商业模式的示范效应。奈飞从单一订阅制向多元化收入结构的转型,为行业提供了新的发展思路。广告业务的成功证明了在不损害用户体验的前提下,可以实现收入来源的多样化。

全球化运营的经验分享。奈飞的"Local for Local"战略和本土化运营经验,为其他平台的国际化提供了宝贵借鉴。特别是在处理文化差异、适应当地监管环境等方面的实践,具有重要参考价值。

展望未来,流媒体行业将呈现以下发展趋势:内容制作的技术化和个性化程度将进一步提高;用户对内容质量和多样性的要求持续提升;广告与内容的融合将更加自然和精准;新兴市场将成为主要增长动力;跨平台整合和生态化发展将成为趋势。

7.3 对不同利益相关者的建议

对投资者的建议:奈飞作为流媒体行业的领导者,具有长期投资价值。建议采取分批建仓的策略,在股价回调时增加持仓。重点关注公司的用户增长、内容投资回报率、广告业务进展等关键指标。同时,需要设置合理的止损位,控制估值过高带来的风险。

对行业从业者的建议:流媒体行业正处于快速变革期,从业者需要保持学习和创新的心态。在内容制作方面,应积极拥抱新技术,提升制作效率和质量。在运营策略上,需要深入理解不同市场的文化特征和用户需求,制定差异化的发展策略。在技术创新上,应重点关注AI、大数据、云计算等前沿技术在流媒体领域的应用。

对政策制定者的建议:流媒体行业的发展对文化传播、经济增长、技术创新等具有重要意义。建议在制定相关政策时,平衡好内容监管与产业发展的关系,既要保护本土文化和消费者权益,也要为企业创新发展提供空间。在数据隐私、税收政策等方面,应加强国际协调,避免政策差异对企业全球化运营造成过大障碍。

对普通用户的建议:流媒体已成为重要的娱乐消费方式,用户应根据自身需求和预算选择合适的平台和服务。同时,要注意保护个人隐私,合理控制观看时间,享受健康的数字娱乐生活。

总的来说,奈飞作为全球流媒体行业的领导者,其发展历程和成功经验对整个行业具有重要的启示意义。尽管面临诸多挑战,但其强大的竞争优势、清晰的战略方向和优秀的执行能力,使其有望在未来继续保持领先地位,为股东创造长期价值,为用户提供优质服务,为行业发展做出贡献。