【进我主页点击右上角“…”,设为星标⭐️

不错过任何一次推送】

这是星君的第78篇原创

做特懂债权融资的创业者

⬇️ PDF版本

⬇️ 加我个人微信,免费领取

添加时请备注想要的文件名称

另有交流群,可加我微信邀请进群,包括一级市场、银行、融资租赁、保理、供应链、助贷等,分区域、行业垂直和商务交流。

一、先搞懂基础:信用证是什么?

信用证是银行(开证行)根据申请人(多为进口商)的要求,在符合信用证条款的条件下,凭规定单据向受益人(多为出口商)履行“兑付”(付款、承兑等)的书面承诺。

核心价值

● 对进口商:确保“付款后拿到合格单据”,避免付了款却收不到货/货不合格;

● 对出口商:只要交单相符,就能获得银行信用担保的付款,降低“发货后坏账”风险;

● 对银行:赚取开证费、修改费、议付费等中间收入,联动福费廷、打包贷款等贸易融资业务。

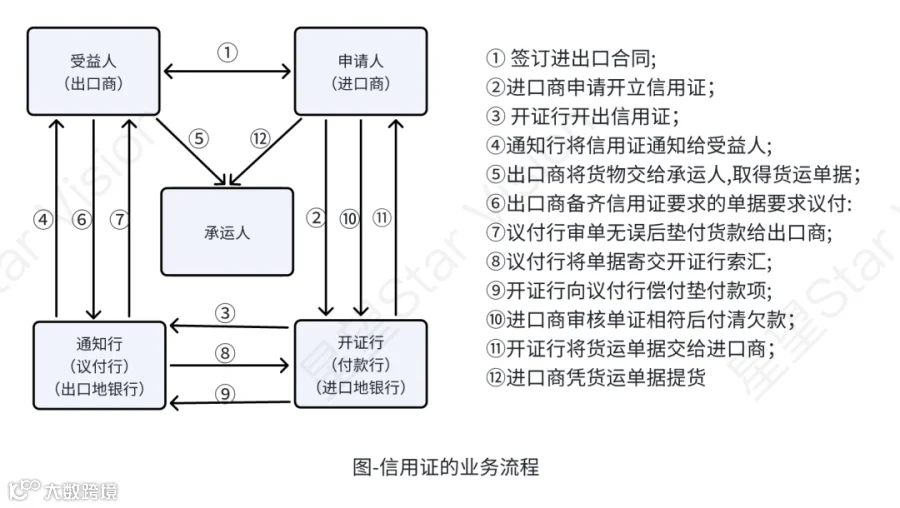

二、信用证业务流程拆解

用一个 “进口商 A 通过工行开证给出口商 B,交单行是花旗银行” 的例子来说明:

● 签合同:A 和 B 在合同里写 “用不可撤销跟单即期信用证结算”(这是第一步,银行不直接参与,但决定了后续流程)。

● 申请开证(A→工行):

○ A 给工行提交:开证申请书、贸易合同、营业执照、保证金(比如 100 万货款交 30 万保证金)。

○ 工行客户经理审核:A 的授信额度够不够?保证金来源合法吗?合同和申请书条款一致吗?没问题就报审批。

● 开证(工行→花旗银行):

○ 审批通过后,工行用 SWIFT 发 MT700 报文给花旗,内容包括:

信用证号码(比如 LC123456)、金额(USD100,000);

受益人 B 公司名称、地址;

单据要求:商业发票 3 份、清洁已装船提单、装箱单、原产地证;

有效期:2023 年 12 月 31 日(出口商必须在这天前交单);

付款条件:即期付款(见单就付)。

● 通知(花旗→B 公司):

○ 花旗核对 SWIFT 密押正确后,打印信用证,盖 “正本” 章,通知 B 公司来取。

○ 花旗可能会提醒 B:“这个证要求提单显示船名,别漏了”。

● 发货制单(B 公司):

○ B 备货、装船,拿到船公司的提单(要符合 “清洁已装船”),再做发票、装箱单(金额要和信用证一致,不能多写或少写)。

● 交单(B→花旗):

○ B 把全套单据交给花旗,花旗初审:发票金额和信用证对得上吗?提单日期在装运期内吗?没问题就收下,寄给工行。

● 审单(工行→A 公司):

○ 工行收到单据后,逐页核对:

单证一致:发票上的 “货物名称” 和信用证写的 “笔记本电脑” 完全一样(不能写成 “电脑”);

单单一致:提单的 “装运港” 和装箱单的 “起运地” 都是 “洛杉矶”。

○ 有问题?比如提单漏了 “清洁” 字样,工行会发 “拒付通知” 给花旗,同时也会问 A 公司 “接受这个不符点吗?接受就付钱”。

● 付款赎单(A→工行→花旗):

○ 单据没问题,工行先付钱给花旗,再通知 A 公司:“付款并赎单,才能拿到提货单”。

○ A 公司付款后,拿到提单,去码头提货。

三、核心分类及实操应用

信用证分类维度多,但对公业务中付款期限、兑付方式、是否可转让、用途是客户最关心的维度,也是客户经理需重点掌握的内容。

(一)按“付款期限”划分:即期信用证 vs 远期信用证

核心区别是“付款时间”,直接影响客户资金流,需优先匹配客户资金需求。

1. 即期信用证(Sight L/C)

● 定义:开证行/指定付款行收到“相符单据”后,立即付款的信用证(UCP600“兑付”包含即期付款)。

● 核心特点:交单即付,出口商收款快,进口商提货快。

● 客户经理实操要点:

○ 对进口商:确认其账户有足额授信/保证金(开证通常需缴20%-50%保证金,剩余用授信),提醒“付款后即可拿提单提货,需提前规划提货流程”;

○ 对出口商:指导其严格按证制单(如提单收货人、发票抬头需与证一致),避免“不符点”(一旦有不符点,进口商可拒付,银行无付款义务);

○ 联动服务:若出口商急需资金,可推荐“即期议付”(议付行垫付资金,收议付费),但必须强调“仅限相符交单”。

● 适用场景:

○ 进口商:首次与出口商合作,想“见单付款、快速提货”(如易腐货物:生鲜、农产品);

○ 出口商:对进口商信用不了解,或中小企业资金紧张,需快速回笼资金;

○ 贸易类型:短单、小额贸易(如单次50万美元以下)。

2. 远期信用证(Usance L/C / Time L/C)

● 定义:开证行收到相符单据后,不立即付款,按约定“远期期限”(如30/60/90/180天,从“见单日”或“提单日”起算)到期后再付款。

● 核心特点:进口商“先提货、后付款”(资金周转期),出口商“延迟收款”(可通过融资提前变现)。

● 客户经理实操要点:

○ 对进口商:评估其远期付款能力(如现金流是否覆盖期限),推荐“远期结售汇”锁定汇率(避免到期汇率波动导致成本增加);

○ 对出口商:明确告知收款时间,若客户需提前收钱,推荐“福费廷”(无追索权买断远期债权,彻底转嫁风险)或“远期议付”(有追索权),并测算融资成本(如福费廷利率=LIBOR+加点);

○ 风险把控:在信用证中明确“远期起算日”(如“提单日后90天付款”),避免模糊表述(如“发货后90天”)引发争议。

● 适用场景:

○ 进口商:资金周转紧张,需“先提货销售,用销售款付款”(如进口家电、机械设备,需3个月铺货);

○ 出口商:与进口商有长期合作基础,或通过福费廷不占用自身资金;

○ 贸易类型:大额、长期贸易(如百万美元级设备进口)。

(二)按“兑付方式”划分:付款、承兑、议付信用证

UCP600将“兑付方式”分为四类,核心区别是“银行如何履行付款承诺”,直接影响客户融资选择。

1. 付款信用证(Payment L/C)

● 定义:开证行/指定付款行(可在出口地)收到相符单据后,直接付款(含即期/延期付款),无需汇票(延期付款证通常无汇票)。

● 核心特点:付款行承担最终付款责任,流程简单。

● 客户经理实操要点:

○ 若出口商的所在地有开证行有分支机构,可建议指定“开证行的分支机构作为付款行”,方便客户就近交单、快速收款,提升粘性;

○ 延期付款证无汇票,出口商无法贴现,需提前推荐福费廷(基于“延期付款承诺函”融资);

○ 提醒进口商:付款行一旦付款,无追索权(除非单据欺诈),需谨慎审核单据。

● 适用场景:

○ 即期:同“即期信用证”,出口地有付款行更优;

○ 延期:不希望用汇票的贸易(如部分国家对汇票收印花税)。

2. 承兑信用证(Acceptance L/C)

● 定义:受益人需提交“远期汇票”(付款人多为开证行),开证行/承兑行先“承兑”(签字承诺到期付款),汇票到期后再付款。

● 核心特点:汇票可在市场贴现(出口商可卖汇票提前收钱)。

● 客户经理实操要点:

○ 明确汇票付款人为“开证行”(信用高,贴现利率低),避免指定进口商(信用低,难贴现);

○ 对出口商:解释“承兑贴现”流程(如承兑后到我行贴现,利率看开证行信用等级);

○ 对进口商:提醒“承兑后即承担到期付款义务”,即使货物有问题,也不能拒付(除非单据欺诈),需提前安排货检。

● 适用场景:

○ 出口商希望灵活融资(比福费廷更灵活,可选择是否贴现);

○ 贸易国有成熟汇票贴现市场(如欧美)。

3. 议付信用证(Negotiation L/C)

● 定义:开证行授权指定银行(或自由议付),在相符交单后,垫付资金购买单据/汇票,再向开证行索偿(UCP600第2条)。

● 核心特点:议付行有追索权(若开证行拒付,可向受益人追回垫款)。

● 客户经理实操要点:

○ 优先推荐“指定我行作为议付行”,协助客户审核单据,降低不符点风险;

○ 明确“议付条件”:必须相符交单,有不符点则拒付(或“有保留议付”,风险高,不推荐);

○ 提醒出口商:议付有追索权,开证行拒付需归还垫款,避免逾期。

● 适用场景:

○ 出口商资金紧张,但金额小、期限短(议付费比福费廷低);

○ 出口地银行多,希望有更多融资选择(自由议付)。

(三)按“是否附带单据”划分:跟单 vs 光票信用证

1. 跟单信用证(Documentary L/C)

● 定义:受益人必须提交“商业单据”(提单、发票、装箱单等)才能收款,是国际贸易主流类型(UCP600主要规范此类)。

● 核心特点:“单据为王”,银行只审单据,不关心货物(抽象独立性原则)。

● 客户经理实操要点:

○ 熟练掌握常见单据要求(对公核心技能):

提单(B/L):确认“收货人”(如“凭开证行指示”To Order of Issuing Bank,更安全)、“运费支付方式”(与FOB/CIF一致);

商业发票:需显示信用证编号、货物描述、金额(与证一致,允许±5%需证授权);

质检证:需指定机构出具(如SGS、CCIC),避免自制;

○ 协助客户“预审单据”:交单前初步审核(如提单收货人是否与证一致),减少不符点;

○ 风险提示:单据不符=银行拒付,即使货物没问题,需提醒客户重视单据质量。

● 适用场景:几乎所有国际贸易(大宗商品、设备、消费品),尤其双方信用不熟悉、金额大的交易。

2. 光票信用证(Clean L/C)

● 定义:无需提交商业单据,仅需汇票/收款声明即可收款,流程简单但风险高。

● 核心特点:无货物单据佐证贸易真实性,多用于小额支付。

● 客户经理实操要点:

○ 严格审核贸易背景(避免虚假贸易),要求客户提供合同、形式发票;

○ 金额通常较小(如尾款、样品费、佣金),不适合大额贸易;

○ 提醒开证行:无单据审核,需确认进口商信用(如授信等级高)。

● 适用场景:支付贸易尾款、样品费、中间商佣金。

(四)按“是否可转让”划分:可转让 vs 不可转让信用证

1. 不可转让信用证(Non-transferable L/C)

● 定义:受益人不能将收款权转让给第三方(默认所有信用证均不可转让,除非标注“可转让”)。

● 核心特点:受益人仅限原指定出口商,流程简单。

● 客户经理实操要点:

○ 若客户是“直接出口商”(无中间商),直接推荐此类,避免权利纠纷;

○ 提前确认客户是否有转让需求(如客户是中间商却开了不可转让证,后续无法转供货方)。

● 适用场景:贸易双方为直接供需关系(无中间商)。

2. 可转让信用证(Transferable L/C)

● 定义:受益人(第一受益人,中间商)可将权利转让给第二受益人(实际供货方),需标注“Transferable”(UCP600第38条)。

● 核心特点:通过“转让行”办理,第二受益人交单后,转让行替换第一受益人单据(如替换发票赚差价)。

● 客户经理实操要点:

○ 对中间商(第一受益人):

解释流程:提交《转让申请书》,明确转让金额(不超原证)、第二受益人信息、单据替换要求;

提醒限制:不能转第三层,转让条款不能与原证冲突(如付款期限不能长于原证);

○ 对供货方(第二受益人):

确认转让证条款(付款期限、单据要求),避免不符点;

提醒“收款依赖第一受益人”:若第一受益人未及时替换单据,可能延迟付款。

● 适用场景:中间商贸易(如A是中国中间商,向美国进口商B出口,实际由中国工厂C供货,A转让证给C)。

(五)高频特殊类型信用证

1. 背对背信用证(Back-to-Back L/C)

● 定义:中间商以“原信用证(母证)”为基础,申请开立新证(子证)给供货方,子证独立于母证,由子证开证行单独承担责任。

● 核心区别 vs 可转让信用证:

|

对比维度 |

可转让信用证 |

背对背信用证 |

|

独立性 |

子证依附母证,母证变化影响子证 |

子证独立,母证变化不影响子证 |

|

开证行责任 |

仅母证开证行负责 |

子证开证行单独负责 |

|

单据处理 |

转让行替换单据 |

中间商单独提交母证单据 |

|

风险承担 |

转让行风险低 |

子证开证行风险高(依赖母证收款) |

● 客户经理实操要点:

○ 对中间商:若母证条款不稳定(如进口商常修改),或希望隐藏差价,推荐背对背证;

○ 对子证开证行(我行):评估母证有效性(开证行信用、金额覆盖子证),要求中间商缴保证金/占用授信;

○ 提醒中间商:需同时处理两套单据,确保分别符合子证、母证要求。

● 适用场景:母证不可转让,或中间商需独立控制单据。

2. 循环信用证(Revolving L/C)

● 定义:金额在规定条件下(如每次使用后)自动/手动恢复,允许受益人多次支取,无需重复开证。

● 核心循环方式:

○ 自动循环:付款后金额自动恢复(如“每月自动循环,累计100万美元”);

○ 半自动循环:需开证行通知后恢复;

○ 非自动循环:需受益人申请、开证行同意后恢复。

● 客户经理实操要点:

○ 对长期合作客户(如进口商每月采购10万美元货物,持续10个月):推荐此类,节省开证费和时间;

○ 明确循环条款:写清“方式、次数、累计金额、期限”(如“自动循环10次,累计100万,有效期2024.12.31”),避免争议;

○ 提醒进口商:累计金额不能超额,超单次金额需提前改证。

● 适用场景:长期、分批、定期发货的贸易(如每月发货,货物/金额固定)。

3. 备用信用证(Standby L/C)

● 定义:开证行保证申请人“未履行义务”(如未付款、未履约)时,凭受益人提交的“索偿单据”付款(遵循UCP600或ISP98)。

● 核心特点:“担保性质”,正常情况不用(申请人履约则无需交单),仅在违约时“备用”。

● 客户经理实操要点:

○ 明确用途(对公常见场景):

付款担保:进口商拒付,出口商凭“拒付声明”索赔;

履约担保:投标/工程中,申请人违约,受益人凭“违约证明”索赔;

还款担保:企业借款逾期,贷款人凭“逾期证明”索赔;

○ 条款严谨:避免“软条款”(如“需申请人确认违约才付款”,失去担保意义);

○ 风险把控:评估申请人履约能力,要求缴保证金/占用授信。

● 适用场景:投标担保(替代现金保证金)、履约担保、还款担保、跨境工程担保。

四、客户经理实操避坑指南

1. 常见误区

● 误区1:“信用证=绝对安全”。忽略不符点风险,需提前强调“相符交单是核心”;

● 误区2:混淆“可转让”与“背对背”。如中间商需独立单据,却推荐可转让证,引发纠纷;

● 误区3:未提前沟通费用。开证费(0.1%-0.5%)、修改费(每次几百元)等未告知,客户后续拒付;

● 误区4:备用证条款软。如“需申请人同意才付款”,导致受益人无法索赔。

2. 避坑建议

● 建议1:“先问流程,再荐产品”。问清客户“贸易关系、发货频率、资金需求”,再匹配类型;

● 建议2:“单据预审,提前把关”。帮出口商审单,帮进口商明确单据要求,减少不符点;

● 建议3:“费用透明,书面告知”。开证前用《费用告知单》列明费用,让客户签字确认;

● 建议4:“联动部门,把控风险”。复杂类型(如背对背、备用证)需与国际结算部、风控部沟通;

● 建议5:“持续学习,更新知识”。关注UCP600、ISP98及各国银行操作习惯。

五、总结

信用证的核心是“匹配客户需求+把控单据风险”。作为客户经理,需从“贸易流程”出发,既能推荐合适的信用证类型,又能联动融资服务(福费廷、远期结售汇),同时帮客户规避不符点、费用争议等问题。只有专业且贴近实操,才能为客户创造价值,同时实现银行中间业务和授信业务的双赢。

我是星君,前银行人,现债权FA,已经帮助近80家企业融资近8亿,专注Pre-A至C轮企业,欢迎投资圈、银行圈、企业家们和我链接交流合作。

阅读更多:

我组建了各行业垂直社群

包括银行、一级市场、融资租赁、助贷等

方便大家交流合作

加我个人微信,邀请进群

👇

小红书

搜索星君/星君成长版

视频号

搜索星君在创业

#信用证 #外汇 #贸易融资 #银行国际业务 #银行对公客户经理 #即期信用证 #远期信用证 #福费廷 #外贸 #国际贸易