欧洲时尚行业深度分析报告

市场现状与未来趋势

时尚作为自我表达的重要形式,推动了整个行业的蓬勃发展。本报告重点分析服饰、鞋履及配件等时尚品类。其中,奢侈品在经历疫情冲击后迅速反弹,而轻奢和运动休闲服饰则成为增长亮点。

目录:

- 一、市场概况

- 二、消费者习惯

- 三、可持续性

- 四、欧洲人网购频率分析

- 五、聚焦品牌转型

- 六、欧洲时尚市场竞争情况

- 七、各平台概况

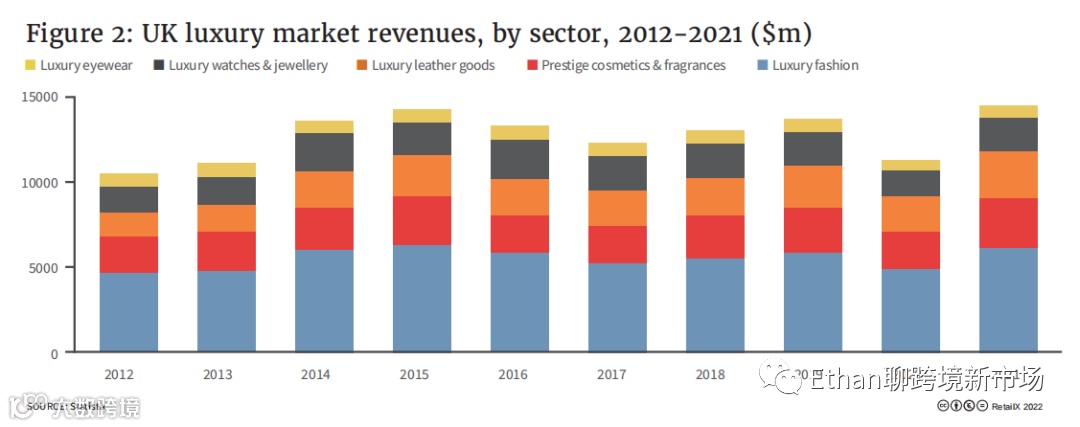

奢侈品行业虽因疫情影响市值骤降,但很快恢复并迎来新机遇,特别是轻奢市场的快速增长。英国奢侈品市场以时尚服装和化妆品为主导。

(2020-2025年奢侈品行业各品类市值变化)

英国轻奢市场的市占率涨幅显著高于传统奢侈品。疫情催生了运动休闲服饰的崛起,耐克和阿迪达斯占据领导地位。

(2012-2021年英国奢侈品市场销售收入)

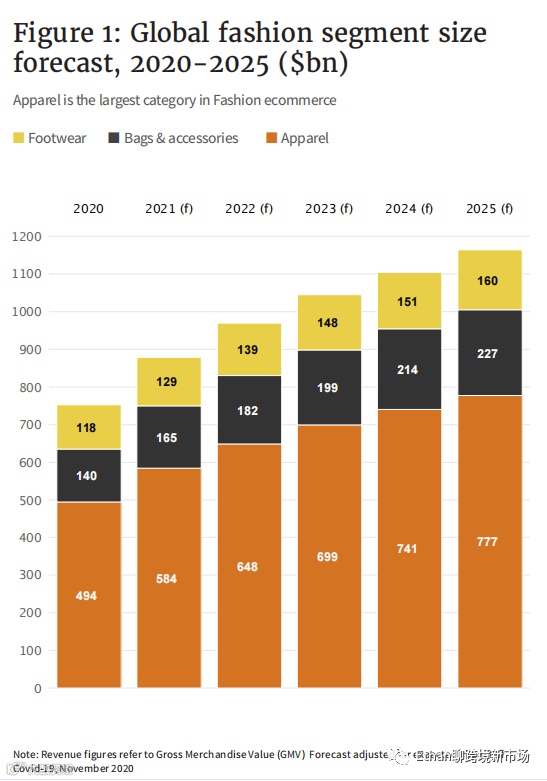

预计到2025年,全球时尚电商收入将达到12亿美元,占比40%。

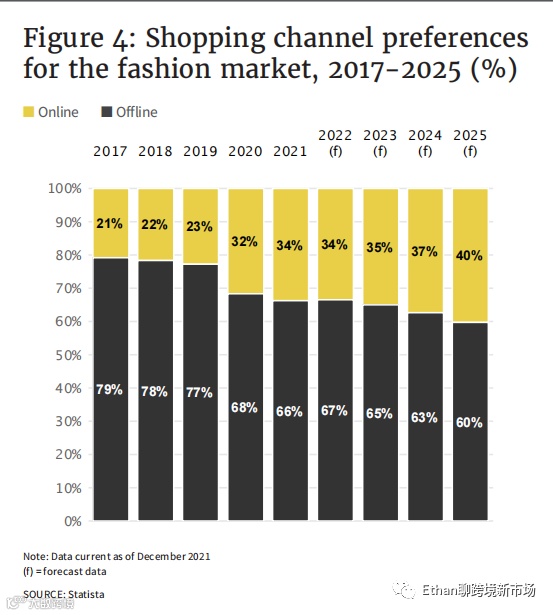

(2017-2025年时尚类产品消费渠道意愿调查)

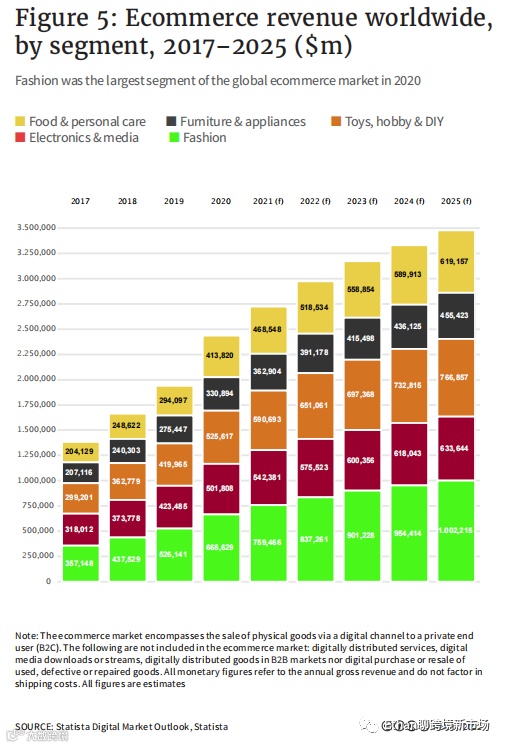

电商平台表现突出亚马逊和Zalando是全球主要电商平台。欧洲本地电商发展迅猛,向小众化、单一化演变。

(2017-2025年各大类电商渠道销售收入)

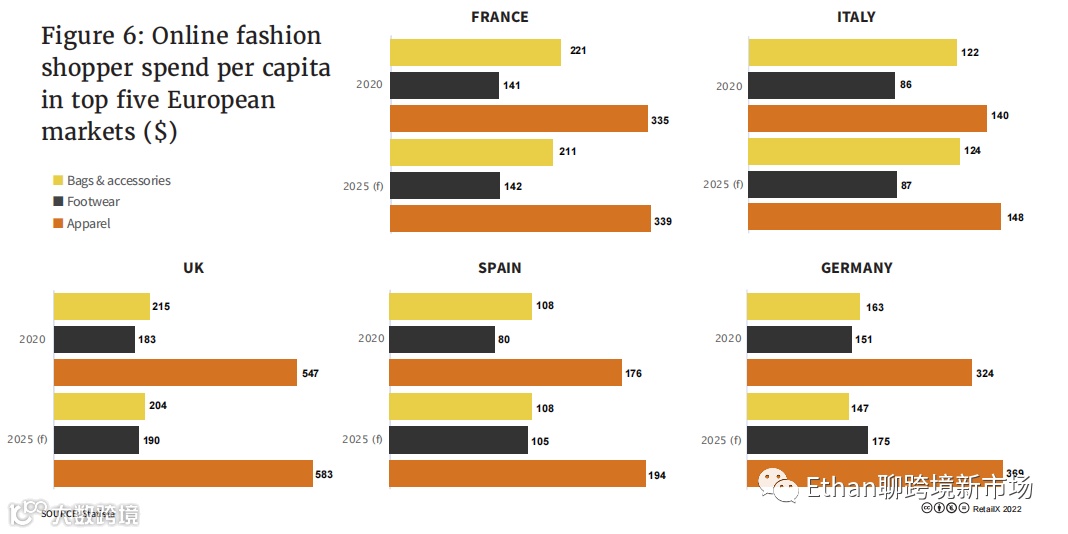

二、消费者习惯英国为欧洲前五大时尚消费国之一,消费者更倾向于网购。

(欧洲前5大时尚消费国各品类人均花费情况)

千禧一代和Z世代引领奢侈品消费趋势,年轻消费者愈发重视可持续消费。

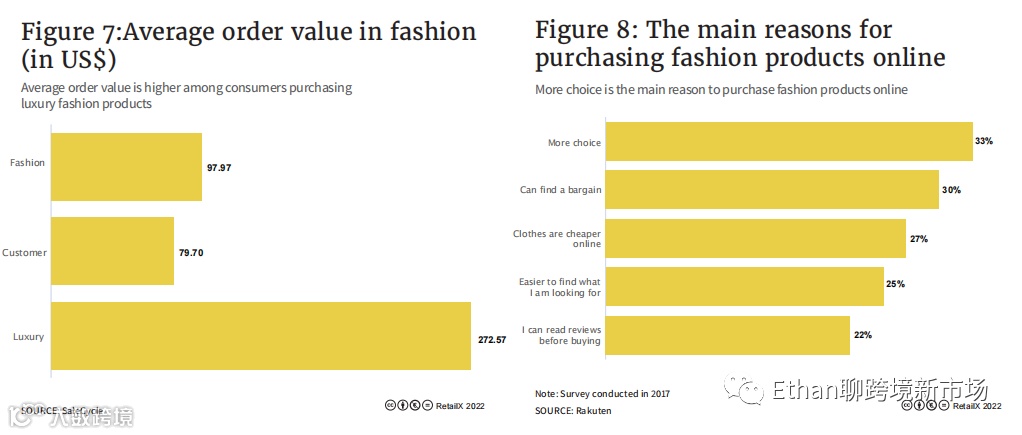

(右图为网购时尚类产品的消费心理)

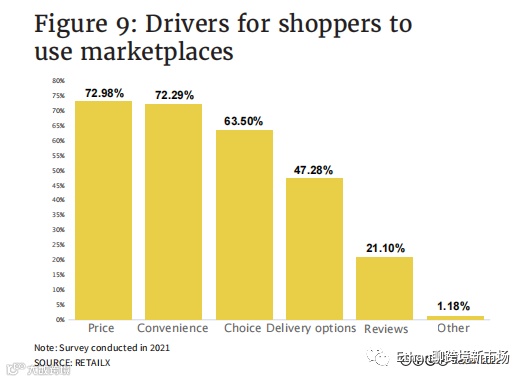

消费者选择网购的主要原因是价格、产品评价和选择多样。

(选择平台网购的各原因占比情况)

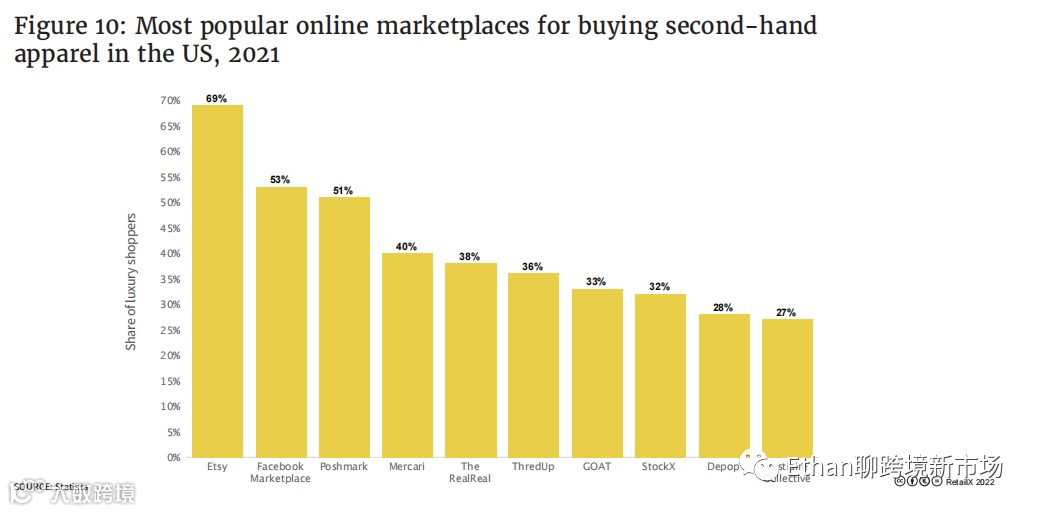

三、可持续性时尚行业的污染问题日益严重,促使消费者和企业关注环保理念。

(2021年美国热门电商平台二手服饰销售占比)

二手交易平台推动了可持续消费模式。

(全球二手服饰市值变化)

四、欧洲人网购频率分析2021年欧洲电商销售额达到4650亿美元,英国互联网普及率高达96%,网购已成为主流。

英国消费者对网购的认可度较高。

五、聚焦品牌转型疫情期间,品牌纷纷加速线上布局。Zalando扩展至23个欧洲市场,用户数大幅提升。

(Zalando年销售收入和年收入涨幅变化)

欧洲线上时尚平台分析

平台竞争格局与发展趋势

在欧洲、中东和非洲地区,线上时尚平台如Zalando和Asos对传统时尚行业造成冲击,提供了新的市场渠道并推动了竞争。Zalando拥有4000万活跃客户,业务覆盖23个欧洲国家,提供超过4500个品牌的广泛选择。

Asos虽然起源于英国,但已扩展至全球市场,提供860个品牌超过8.5万种产品,在年轻消费群体中广受欢迎。Zalando以40%的季度增长成为欧洲最突出的时尚平台。

其他电商平台如亚马逊也涉足奢侈品领域,推出Luxury Stores,吸引知名设计师合作。与此同时,新兴平台如Lyst致力于个性化推荐,并通过AI技术提升用户体验。

二手时尚市场的崛起Secret Sales等平台专注于销售终端产品和过季库存,吸引了大量用户关注可持续消费。截至2021年,Secret Sales推出了60万个SKU,拥有约3100万独立购物者。

Vestiaire Collective则通过B Corp认证,强调社会责任和环保理念,拥有750万会员,每周新增3万件商品。

快时尚与社交电商趋势SHEIN凭借超低价策略快速占领市场,超越亚马逊成为美国最受欢迎的购物应用之一。阿里巴巴推出的allyLikes也在欧洲市场展开竞争,试图与SHEIN分庭抗礼。

随着消费者逐渐向移动端转移,社交电商平台如Facebook、Instagram和TikTok正迅速崛起。预计到2025年,社交商务销售额将增长三倍,占总电商销售额的重要部分。

平台运营模式解析Next不仅销售自有品牌,还为第三方品牌提供代运营服务,通过Total Platform为多个零售商搭建电商基础设施,实现互利共赢。Asos则通过收购Topshop等知名品牌,加强其线上线下整合能力。

Vinted作为P2P二手平台,拥有4500万用户,业务覆盖13个国家市场。用户无需支付上架费用,平台通过买家保护税率(3%-8%)盈利。

未来增长点移动支付体验的优化和直播购物将成为时尚电商的重要趋势。玛莎百货已率先推出直播购物服务,Pinterest也计划扩展相关功能。

此外,AR技术的应用将进一步提升消费者的购物体验,使得在线购物更加互动和直观。