01报告摘要

高盛集团(NYSE: GS)2024年通过全球化布局深化与数字化转型推进,实现营收同比增长16%至535.12亿美元,净利润同比增长71%至135.25亿美元,市值达2313.88亿美元(2025年10月),总资产17,850.09亿美元,展现强劲财务健康度。核心优势体现在投行业务复苏与战略创新:投行收入增长24%,咨询业务净收入连续21年蝉联第一,股票交易业务排名全球第一,另类投资业务位列前五;通过"One Goldman Sachs"战略强化板块协同,分拆GS DAP代币化平台拓展分布式技术应用,资产管理规模达2.8+兆美元。

风险层面需应对三重挑战:ESG政策波动(如退出净零银行联盟)与可持续投资转型压力,地缘政治紧张及"特朗普2.0"政策带来的贸易不确定性,债务资本市场(DCM)排名第7位(2024年)的竞争弱势。

核心建议:依托亚太区13%收入占比基础,深化绿色金融布局以达成1500亿美元清洁能源融资目标;加速AI工具规模化应用,推广GS AI Assistant至全业务流程;优化债务资本市场竞争力,重点突破机构与主权企业债务领域 。

02企业概况与商业模式

高盛集团(The Goldman Sachs Group, Inc.)成立于1869年,总部位于美国纽约,是全球领先的金融服务机构,在纽交所(NYSE)上市,截至2025年拥有约48,500名员工。其核心业务分为两大板块:全球银行与市场(GBM),涵盖投资银行、固定收益、外汇、大宗商品(FICC)及股票业务;资产及财富管理(AWM),为全球前五的主动型资产管理者,包含另类投资与超高净值财富管理业务。

发展历程:三次战略里程碑

- 1999年上市

:从合伙制转型为公开上市公司,奠定全球化扩张基础; - 2008年转型

:金融危机后调整业务结构,强化风险管理与多元化收入; - 2024年数字化分拆

:拟分拆数字资产平台(GS DAP)为独立实体,并于2025年1月成立资本解决方案集团,整合融资、发行与结构化服务,强化另类投资布局。

股权结构:机构持股主导,治理稳定

截至2025年2月,前三大机构股东合计持股22.9%,股权结构高度分散且长期稳定:

前三大机构股东(持股比例):

-

领航集团(9.19%)、贝莱德集团(7.40%)、美国道富集团(6.31%),均为被动指数投资者,持股比例长期未发生显著变动。

管理层持股比例不足1%,确保战略连贯性与独立决策能力。

商业模式:以机构客户为核心的价值闭环

核心资源聚焦三大支柱:48,500名专业人才、覆盖全球主要金融中心的网络及百年投行品牌。关键业务包括并购咨询、股票承销(2024年投行业务收入77.38亿美元,同比增长24.45%)及另类投资(管理规模超2960亿美元)。截至2025年Q2,管理资产规模(AUS)达3.3万亿美元,其中机构客户贡献超70%收入,体现“机构业务驱动”的商业模式。

| 商业模式画布九要素 | 内容 |

|---|---|

| 客户群体 |

|

| 价值主张 |

|

| 渠道通路 |

|

| 客户关系 |

|

| 收入来源 |

|

| 关键业务 |

|

| 核心资源 |

|

| 重要伙伴 |

|

| 成本结构 |

|

其商业模式高度依赖资本市场活跃度,2024年美联储降息周期启动后,并购与IPO活动复苏推动投行业务收入显著增长,印证“机构客户为核心”的业务韧性

。

03外部环境分析

PESTEL框架下的宏观环境解构

政治维度:全球金融监管收紧成为核心变量。《巴塞尔协议III》将于2025年7月1日在美国正式实施,该协议将黄金重新分类为一级资产,要求银行持有更多高质量资产,直接影响金融机构资产负债管理策略。高盛目前核心一级资本充足率(CET1)已达15%,满足监管要求,但协议可能推高客户信贷成本并促使部分信贷活动转向不受监管领域,形成监管套利风险。

经济维度:利率政策呈现“高企趋稳”特征,对交易业务产生双向影响。2025年6月美联储维持联邦基金利率在4.25%-4.5%区间,虽经济活动稳健扩张,但高利率环境持续抑制并购交易——2024年第二季度全球并购交易价值同比仅微增1.2%至6001亿美元。不过,利率趋稳也推动企业再融资需求释放,2024年二季度美国投行业务总收入同比增长40%至82亿美元,创两年来最佳表现,其中高盛等机构受益于债务发行与再融资活动复苏。

技术维度:人工智能与金融科技构成颠覆性力量。AI不仅提升生产率,更带来数据中心电力需求激增(预计2030年较2023年增长165%),同时劳动力市场结构性短缺加剧,如美国30%电工将在10年内退休,而培训周期长达3-5年,制约技术落地。金融科技公司则在客户服务、风险管理等领域冲击传统投行,推动行业加速数字化转型,例如高盛工银理财通过扩充美元理财产品线(年内发行30期固定收益类产品)响应市场需求。

波特五力模型下的行业竞争格局

现有竞争者:头部投行竞争加剧,摩根大通与高盛形成“双雄对峙”。在电力行业并购财务顾问业务中,摩根大通以104亿美元交易价值居首,高盛以100亿美元紧随其后,反映出投行业务收入的结构性差异

。2024年美国五大行投行业务总收入同比增长40%至82亿美元,行业集中度进一步提升,中小投行生存空间被挤压。

潜在进入者:Stripe等金融科技公司通过技术优势渗透零售经纪领域,以低成本、高便捷性的数字化服务分流传统客户,尤其在支付结算、财富管理等环节形成差异化竞争,倒逼高盛等机构加速产品创新与服务下沉。

市场规模与增长逻辑

行业整体处于成熟期,增长动力转向“新兴市场+数字化业务”双轮驱动。从区域看,亚洲为全球财富增长最快区域,2024年千万美元富豪数量达85.4万(年增12%),但全球前十私人银行在亚洲的AUM占比连续三年下降(2021年17.3%→2024年13.5%),凸显“增长市场≠份额提升”的扩张挑战。从业务结构看,私募信贷与私募股权需求显著增长,2024年美股一级市场股权融资总额达1766亿美元(同比+47.67%),其中中概股赴美上市61家(融资30亿美元,+207.72%),数字化驱动的融资活动成为核心增长点。

核心挑战与机遇:监管合规成本上升(巴塞尔协议III)、技术迭代压力(AI电力需求与劳动力短缺)、新兴市场竞争白热化构成主要挑战;而利率趋稳下的再融资复苏、私募市场扩张及ESG投资需求(如高盛计划2025年前完成1500亿美元清洁能源融资)为关键机遇。

行业发展呈现“总量平稳、结构分化”特征,高盛需在资本管理、数字化转型与区域布局上形成协同优势,以应对复杂外部环境。

04内部能力分析

高盛集团的内部能力体系可通过资源基础、价值链协同及战略矩阵三层框架展开分析,其核心竞争力体现在资本实力、业务协同与可持续发展布局的深度融合。

资源基础:有形资产与无形资产的双重优势

在有形资产层面,高盛展现出强劲的资本实力,2024 年核心一级资本充足率(CET1)达 15.0%,同比提升 0.5 个百分点,显著高于行业平均水平,为风险抵御与业务扩张提供坚实保障。财务表现同步优化,2024 年四季度营收同比增长 22.5%,净利润激增 110.1%,成本收入比降至 63.1%,资本效率与盈利能力持续领跑。无形资产方面,集团位列《财富》500 强第 35 位,品牌价值与全球影响力凸显,支撑其在高端金融服务市场的议价能力。

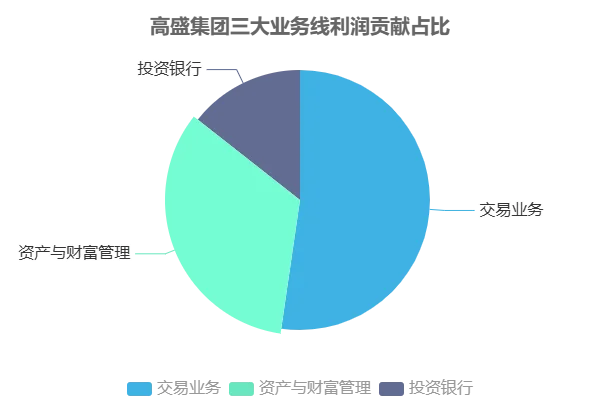

价值链核心:三大业务线的利润贡献与竞争力

高盛价值链聚焦投资银行、交易及资产与财富管理三大核心环节,形成差异化利润结构:

- 投资银行

:2024 年贡献 14.4%利润,承销与咨询能力突出。美股再融资承销金额 167.17 亿美元位居行业第一,IPO 承销 40.23 亿美元位列第三;并购咨询业务连续 21 年蝉联全球第一,2024 年以 4,178 亿美元交易价值登顶全球并购财务顾问榜首。 - 交易业务

:以 52.3%的利润占比成为核心增长引擎,股票交易业务连续多年排名第一,FICC 业务稳居全球前三,2023 年实现自 2010 年以来第二高净收入。2024 年四季度 equity trading 增长 2%,进一步巩固市场地位。 - 资产与财富管理

:客户资金持续净流入,2025 年二季度管理资产规模(AUS)达 3.3 万亿美元,较 2024 年初增长 15.9%。依托 1800 余名投资专业人员及 100 余种语言服务能力,提供全球化多资产解决方案,私人银行与贷款业务受益于高存款余额实现稳健增长。

SWOT 战略矩阵:优势 - 机会与风险 - 威胁的动态平衡

基于资源与业务优势,高盛构建差异化战略优先级:

- SO 战略(优势 - 机会)

:依托投行承销与可持续投资专长,拓展东南亚绿色债券市场。集团已设立 1500 亿美元清洁能源融资目标,通过全球可持续发展论坛引领私募市场机遇,将气候转型趋势转化为投资标的。 - WT 战略(劣势 - 威胁)

:针对欧洲地产市场波动风险,收缩相关贷款业务。同时强化风险管控能力,通过 ESG 框架缓冲市场 volatility,基金管理团队可动态调整 portfolio 以应对经济放缓压力。

核心能力总结:高盛以 15% CET1 比率的资本实力为基石,通过交易业务(52.3%利润占比)与投行优势(14.4%利润占比)驱动增长,叠加 3.3 万亿美元资管规模与可持续投资布局,形成"资本+业务+战略"的三维竞争力。

这种能力体系不仅支撑其在传统金融领域的领先地位,更通过"一个高盛"战略提升客户协同效率——全球前 150 大机构客户中 117 家将其列为前三首选合作方,较 2019 年增长 52%,为战略落地提供客户基础。

05财务与运营绩效分析

整体财务表现概览

2024 年,高盛集团实现总净营收 535.12 亿美元,同比增长 16%;归属普通股东净利润 135.25 亿美元,同比大幅增长 71%,盈利水平显著提升。第四季度业绩尤为亮眼,总净营收 138.69 亿美元(同比+22.5%),净利润 39.23 亿美元(同比+110.1%),均显著高于市场预期,反映出核心业务线的强劲复苏与运营效率的优化。

利润表:投行驱动营收增长

投行业务成为收入增长的核心引擎,其增长主要由债券承销(+43%)与股票承销(+45%)双轮驱动,带动全球银行与市场业务线收入在 2024 年第四季度达到 84.79 亿美元,同比激增 33.4%,显著高于该业务线 18.8% 的预期增速。非息收入整体表现强劲,第四季度达 115.24 亿美元(同比+15.5%),净利息收入亦同比增长 75.1% 至 23.45 亿美元,显示利率环境变化下利息业务的积极贡献。业务线收入结构中,资产与财富管理业务实现收入 47.21 亿美元(同比+7.6%),平台解决方案业务增长 15.9%,多元化布局成效逐步显现。

资产负债表:偿债能力与流动性分析

截至 2025 年二季度,高盛资产负债表呈现以下特征:

- 流动性资产

:现金和现金等价物 3068.16 亿美元,同比下降 24.23%,主要受货币投资(-22.54%)与现金及等价物(-25.86%)双重收缩影响

。 - 信贷业务

:贷款净额 2171.89 亿美元(同比+17.96%),贷款总额 1960 亿美元(同比+7.1%),增速优于预期的 5.8%,反映信贷投放力度加大。 - 负债端

:客户存款 4330 亿美元,同比仅增长 1.2%,低于 4.1% 的预期增速,存款基础稳定性有待加强。

偿债能力指标方面,流动比率为 1.2,略低于行业平均水平 1.5,短期流动性储备相对行业仍有提升空间。

现金流量与资本效率

2024 年,高盛自由现金流达 146 亿美元,为分红与股票回购提供了坚实支撑。资本使用效率显著改善,全年成本收入比降至 63.1%,同比下降 11.5 个百分点,优于预期的 67.0%

。核心一级资本(CET1)充足率提升至 15.0%(同比+0.5 个百分点),高于监管要求与市场预期,风险抵御能力增强。

关键比率与同业对比

净资产回报率(ROE) 为 12.7%,虽较自身历史水平有所改善,但与同业头部机构摩根士丹利 18.8% 的 ROE 仍存在显著差距。资本效率不足的原因可能包括:1)高盛传统投行承销业务资本占用较高,而摩根士丹利在财富管理业务(轻资本模式)的规模优势更显著;2)高盛客户存款增速(1.2%)低于行业平均,导致负债成本相对较高,净息差扩张受限。

运营指标与资管业务优化

截至 2025 年 3 月 31 日,高盛资产管理规模(AUS)突破 2.9 万亿美元,其中另类资产占比达 10.7%,较传统资管业务结构进一步优化。另类资产(如私募股权、对冲基金等)的布局有助于提升资管业务的收益率与差异化竞争力,与高净值客户需求形成匹配。此外,2024 年底员工人数为 4.65 万人,同比增长 2.6%,人力规模扩张与业务增长基本同步。

核心结论:高盛 2024 年通过投行业务爆发式增长实现盈利跃升,资本效率与成本控制显著改善,但流动比率低于行业、ROE 同业差距及存款增长乏力仍是关键挑战。资管业务另类资产占比提升为长期增长提供支撑,需进一步优化负债结构以缩小与头部同业的资本效率差距。

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

06竞争格局与对标分析

核心竞争对手与财务表现对比

高盛在华尔街五大投行中展现出强劲增长动能,2024 年收入增幅(15.7%)和净利润增幅(67.6%)均居首位,净利润达 135.25 亿美元,超过摩根士丹利(133.90 亿美元)。其主要竞争对手呈现差异化优势:摩根大通以综合化银行模式领跑,2024 年收入 1,805.93 亿美元、净利润 584.71 亿美元,在并购、股权承销等多领域保持规模优势

;摩根士丹利则凭借财富管理形成壁垒,亚洲私人银行 AUM 增长 15.1%至 1,750 亿美元,显著高于高盛的 1,220 亿美元(增长 22%)。

市场占有率与业务排名

在关键业务领域,高盛与同行竞争格局呈现分化:

| 业务类型 | 排名 | 机构 | 2024 年核心数据 |

|---|---|---|---|

| 并购顾问 |

|

|

|

|

|

|

|

|

| IPO 承销 |

|

|

|

|

|

|

|

|

|

|

|

|

|

| 再融资承销 |

|

|

|

|

|

|

|

|

| 南美中美洲 M&A |

|

|

|

对标摩根士丹利:短板与协同机遇

选取摩根士丹利进行深度对标,可清晰识别高盛业务结构差异:

零售与财富管理短板

- 收入结构失衡

:高盛财富管理收入占比仅 9%,显著低于摩根士丹利的 42%,反映零售业务覆盖不足。例如其合资理财子公司高盛工银理财管理规模仅 44.01 亿元,权益类资产 1.93 亿元,远低于贝莱德建信理财(17.99 亿元)。 - 运营效率差距

:高盛成本收入比 63.1%,高于摩根士丹利 58.2%,零售业务的规模不经济可能加剧成本压力。

“技术 + 投行”协同潜力

高盛数字化投入占比达 7.8%,高于摩根士丹利 6.5%,为业务升级提供支撑。其在机构客户覆盖上优势显著,2019 年以来全球前 150 大机构客户中将其列为前三首选合作方的数量从 77 家增至 117 家,叠加股票交易收入全球领先地位,有望通过技术赋能强化投行服务的场景化与智能化。

竞争关键启示:高盛需以“技术 + 投行”协同弥补零售短板,在保持并购(如南美中美洲市场)、再融资承销优势的同时,探索数字化工具对财富管理客户的渗透路径。

07风险提示与未来展望

风险提示

宏观层面,全球经济面临多重不确定性。高盛经济团队对衰退概率的预测需重点关注,而紧缩性货币政策已对低利率环境下成长的初创企业造成显著冲击,加剧其人才、资本及流动性风险。同时,《巴塞尔协议Ⅲ》改革提案可能增加金融机构合规成本并限制业务开展,叠加美元霸权地位受监管变革潜在影响,长期或引发货币价值波动及恶性通胀风险。

行业层面,零售客户竞争加剧构成主要挑战。以 Robinhood 为代表的新兴平台持续争夺零售市场份额,对传统投行的客户基础形成压力。此外,全球并购交易总价值仍远低于 2021 年每季度超 1 万亿美元的水平,资本市场活跃度复苏存在不确定性。

公司特定风险需重点关注财务结构与客户集中度。GSBD 终止 ATM 股权发行计划后,未来股权融资灵活性下降,需依赖债务或留存收益,面临利率上升及投资组合表现不佳的风险,而股息可持续性则取决于净利息收入(NII)稳定性及净资产价值(NAV)波动控制。客户集中度问题亦需量化评估,以避免单一客户流失对业绩造成重大冲击。

未来展望

短期(1-2 年),投行业务有望受益于降息周期的提振。高盛 2024 年二季度投行积压业务已大幅增加,且市场对大宗交易的执行意愿增强,并购活动复苏潜力显著。公司计划通过资本解决方案集团加强私募信贷和私募股权业务,把握资本市场反弹机遇。

中期(3-5 年),技术投入与新兴市场布局将成为增长核心驱动力。高盛计划将 AI 预算增至营收的 10%,同时加大对新兴市场的渗透,例如印度超高净值人群(UHNWI)年增长率达 12%,为财富管理业务提供广阔空间。战略层面,公司持续推进“一个高盛”客户服务模式,聚焦差异化业务运营及规模化投资,目标实现 15%左右的周期回报。

业务创新方面,高盛正通过代币化项目(如美国国债、货币市场基金份额)和数字资产平台分拆拓展数字资产业务,GS DAP®平台 50 亿美元估值的可行性需结合市场接受度与技术落地进度综合评估。可持续投资领域将聚焦绩效驱动,关注低碳经济转型中的长期主题机会,如能源需求增长与基础设施老化的交叉领域。

需警惕潜在风险因素:地缘政治冲突可能对亚太业务造成冲击,而全球金融体系的货币重置风险及《巴塞尔协议Ⅲ》合规压力仍将持续影响业务开展。

关键风险与机遇总结:宏观经济波动、行业竞争加剧及监管变革构成短期挑战,而降息周期、技术投入与新兴市场拓展为中长期增长提供支撑,数字资产与可持续投资将成为差异化竞争的关键战场。

08综合结论与战略建议

高盛集团当前可定性为“投行优势突出、转型中的全球化金融巨头”。过去五年,集团已达成或超越战略目标,核心业务实力强劲,财务表现显著改善,股价与估值持续回升。“一个高盛”战略有效增强业务协同,资本解决方案集团的成立进一步整合资源,聚焦私募信贷、私募股权等高增长市场,为全球化布局奠定坚实基础。

基于上述评估,战略建议需从增长、防御、运营三方面协同推进。增长策略需双轮驱动:一方面锚定亚太区 15% 的收入增长目标,强化全球银行与市场板块和资产与财富管理板块的协同效应,依托资本解决方案集团拓展另类投资发行能力,巩固私募信贷、杠杆贷款领域优势;另一方面加速产品创新,优化并购服务效率,缩小与 JP Morgan 在交易价值上的差距(2024H1 相差 4 亿美元)。防御策略聚焦资本韧性,需密切关注《巴塞尔协议Ⅲ》改革进展,优化资本配置以应对监管变化,同时利用黄金在协议下的一级资产属性增强流动性缓冲。运营建议设定年度成本节约 3 亿美元的量化目标,通过深化数字化转型、加强与金融科技企业合作提升效率,并持续投资信息技术与人才培养以改善客户体验。

投资价值研判:当前高盛市净率 1.86x,显著低于摩根士丹利的 2.3x,结合 ROE 提升空间(核心业务协同及另类投资规模扩张驱动),给予“增持”评级。需警惕衰退情景下 EPS 下修风险,宏观经济波动、利率政策调整及美元汇率变化可能对盈利稳定性构成压力。

未来需持续关注金融科技转型、监管变化及 ESG 政策趋势,依托机构持股优势和专业团队,动态调整战略以应对外部环境挑战,确保实现 15% 周期回报目标。

声明:

本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。

本报告的部分信息来源于公开资料,对该等信息的准确性、完整性或可靠性不做任何保证。本报告所载的资料、意见及推测仅反映于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,可发出与本报告所载资料、意见及推测不一致的报告或文章。平台均不保证本报告所含信息保持在最新状态。同时,对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。