第一部分:投资摘要与核心逻辑

核心观点

深科技(深圳长城开发科技股份有限公司,000021.SZ)正处在一个关键的战略转型与价值重估的历史性拐点。本报告认为,市场目前对深科技的估值仍部分停留在其传统、利润率较低的电子制造服务(EMS)业务上,而严重低估了其在半导体先进封装测试(OSAT)领域,特别是存储芯片封装这一高增长、高壁垒赛道上的核心竞争力与巨大潜力。

我们判断,深科技正凭借其在存储封测领域的深厚积累和技术优势,成功卡位人工智能(AI)、高性能计算(HPC)、数据中心以及国产化替代等多个结构性增长风口。公司不再仅仅是一家传统的电子产品代工厂,而是正在蜕变为一家以技术驱动的高附加值半导体核心环节供应商。其成熟的EMS和智能计量业务构成了稳固的“现金牛”,为资本密集型的先进封装业务扩张提供了持续的资金支持,形成了独特的“双轮驱动+自我造血”的商业模式。随着先进封装业务收入占比的持续提升和盈利能力的释放,公司整体的估值体系有望从EMS的市销率(P/S)逻辑转向半导体公司的市盈率(P/E)逻辑,从而迎来戴维斯双击。

关键催化剂

1.先进封装产能释放与订单突破: 公司在DRAM和NAND Flash等先进存储封装领域获得新的大客户或现有客户份额显著提升,特别是来自国内存储龙头厂商的订单放量。

2.盈利能力超预期改善: 随着高毛利的半导体封测业务占比提升,公司综合毛利率和净利率改善速度快于市场预期。

3.国产替代政策加码: 国家加大对半导体产业链自主可控的扶持力度,推动国内芯片设计公司将封测订单转向以深科技为代表的本土厂商。

4.AI服务器与HPC需求爆发: AI技术应用的加速落地,带动服务器和数据中心对高性能存储芯片的需求激增,直接利好公司的上游封装业务。

主要风险

1.半导体行业周期性波动风险: 全球半导体市场进入下行周期,可能导致下游客户需求疲软,订单减少。

2.地缘政治风险: 中美科技摩擦加剧可能影响全球半导体供应链的稳定,或对部分上游设备、材料的采购构成限制。

3.技术迭代风险: 先进封装技术发展迅速,若公司未能跟上行业最新的技术趋势(如混合键合Hybrid Bonding),可能削弱其长期竞争力。

4.客户集中度风险: 存储芯片市场由少数几家国际巨头主导,公司对大客户的依赖度较高,存在单一客户订单波动的风险。

第二部分:公司概览:双轮驱动的电子制造与半导体封测巨头

发展历程与股权结构

深圳长城开发科技股份有限公司(简称“深科技”)成立于1985年,是中国电子信息产业的先行者之一1。公司最初以硬盘磁头等精密零部件制造起家,逐步发展成为全球领先的电子制造服务(EMS)企业。深科技的控股股东是中国电子信息产业集团有限公司(CEC),作为中央直接管理的国有重要骨干企业,CEC为深科技提供了强大的产业资源、战略协同和资金支持,使其在承接国家重大项目和推动产业链自主可控方面具备天然优势。

经过近四十年的发展,深科技已不再是单一的EMS厂商,而是构建了三大核心业务板块:电子制造服务、半导体封装测试、计量与工业物联网。这种多元化的业务布局,尤其是向高技术壁垒的半导体封测领域的战略深耕,标志着公司正在经历一次深刻的价值蜕变。

主营业务剖析

深科技的业务结构呈现出“一体两翼”的态势,即以传统的EMS业务为“主体”,以高增长的半导体封测和稳健的智能计量为“两翼”。

1.电子制造服务(EMS):这是公司历史最悠久、收入规模最大的业务板块。服务范围涵盖计算机与存储、通讯与消费电子、医疗器械等领域,为全球知名品牌提供从产品研发、供应链管理、生产制造到物流运输的全方位服务1。该业务技术相对成熟,市场竞争激烈,利润率较低,但规模效应显著,能产生稳定且可观的经营性现金流,是公司发展的“压舱石”。

2.半导体封装测试(Semiconductor Packaging & Test):这是公司当前最具成长潜力的战略核心业务,也是本报告投资逻辑的基石。深科技专注于技术门槛和附加值最高的存储芯片封测市场,包括动态随机存取存储器(DRAM)、闪存(NAND Flash)以及嵌入式存储(eMMC, UFS)等。凭借多年的技术积累,公司已成为全球少数几家掌握高端存储芯片封测核心技术的厂商之一,与三星、美光等国际存储巨头及国内主要存储厂商建立了长期稳定的合作关系。

3.计量与工业物联网 (Metering & Industrial IoT):该板块主要从事智能电表、水表、气表等智能计量产品的研发、生产和销售,并积极拓展工业物联网解决方案1。受益于全球智能电网建设和中国“双碳”战略的持续推进,该业务市场需求稳定,具有一定的政策驱动属性,为公司贡献了可靠的利润来源。

战略转型路径

深科技的战略意图清晰明确:以成熟业务为基石,集中资源向价值链上游、技术壁垒更高的半导体核心制造环节跃迁。公司的发展路径体现了一种深思熟虑的战略对冲与内部协同。成熟的EMS和稳定的智能计量业务,共同构成了一个强大的现金流平台。这个平台产生的持续、稳健的现金流,为资本开支巨大、技术迭代迅速的先进封装业务提供了宝贵的内部资金支持。这种“自我造血”的能力,极大地降低了公司对外部资本市场的依赖,使其在行业下行周期中比纯粹的初创型OSAT企业更具韧性,能够从容地进行长期技术研发和产能布局。这并非简单的业务多元化,而是一种旨在降低高科技领域投资风险、实现可持续增长的精妙战略布局。

第三部分:行业深度剖析:景气周期与结构性机遇

深科技的投资价值根植于其所处的多个高景气度赛道。理解这些行业的宏观趋势、竞争格局和发展动力,是评估公司未来成长的关键。

3.1. EMS 行业:成熟市场的稳健增长与格局演变

电子制造服务(EMS)是一个规模庞大的成熟市场。据多家市场研究机构预测,全球EMS市场规模在2024-2025年已超过6000亿美元,并预计在未来几年以约6-7%的复合年增长率(CAGR)稳步扩张 3。

●驱动因素: 行业增长的核心动力源于原始设备制造商(OEM)持续的业务外包趋势,旨在降低成本、聚焦核心研发与品牌运营。此外,消费电子产品的普及、5G通信基础设施的建设、汽车电子化以及工业4.0带来的自动化需求,都在不断催生新的电子制造需求3。

●竞争格局与趋势: 市场由鸿海精密(富士康)、伟创力(Flex)、捷普(Jabil)等国际巨头主导。当前行业呈现两大趋势:一是供应链的区域化和多元化,为规避地缘政治风险,部分产能正从中国大陆向越南、墨西哥等地转移3;二是服务内容的升级,EMS厂商正从单纯的制造向设计、工程、售后等高附加值环节延伸。尽管存在产能转移的趋势,但以中国为核心的亚洲地区凭借其完善的供应链、成本优势和庞大的内需市场,依旧占据全球EMS市场的主导地位 3。

3.2. 半导体封测(OSAT):先进封装引领行业变革

外包半导体封测(OSAT)是半导体产业链的关键环节,其景气度与整个半导体行业高度相关。全球OSAT市场规模在2024-2025年约为450亿至500亿美元,预计将以8-9%的强劲CAGR增长,显著高于EMS行业6。其中,先进封装子市场的增速更快,预计CAGR可达7-8%甚至更高,市场规模有望在2034年突破800亿美元 9。

●核心驱动力:后摩尔时代的必然选择: 随着晶体管尺寸逼近物理极限,传统的摩尔定律(Moore's Law)微缩效应放缓。为了在芯片层面继续提升性能、降低功耗和实现小型化,半导体行业的发展重心正从“前道”的晶圆制造转向“后道”的封装技术。先进封装通过三维堆叠(3D IC)、系统级封装(SiP)、小芯片(Chiplet)等技术,将不同功能、不同制程的裸片(die)集成在单一封装体内,成为延续摩尔定律经济效益的关键路径 11。这一转变对于AI/HPC、5G通信、自动驾驶等算力密集型应用至关重要10。

●技术趋势: 行业技术正朝着2.5D/3D集成、扇出型晶圆级封装(FOWLP)、系统级封装(SiP)等复杂异构集成方向发展 10。这些技术能够大幅缩短芯片间的互连距离,提升数据传输速率,降低功耗,是实现高性能计算芯片的必备技术。

3.3. 智能计量:双碳目标下的确定性需求

智能计量市场,特别是中国的智能电表市场,是一个由政策驱动的、具有高度确定性的增量市场。中国政府提出的“碳达峰、碳中和”双碳目标,以及对智能电网的大规模投资,为智能电表的普及和升级换代提供了强劲动力15。

●政策驱动的市场需求: 2024年,中国智能电表出货量预计将达到1.28亿只,同比增长9.3%,智能电表在国内的渗透率已接近99% 16。随着电网智能化改造的深入,以及对分布式能源、电动汽车充电桩等精细化管理需求的提升,存量市场的更新换代和功能升级将成为未来增长的主要来源。

●市场增长预测: 预计到2025年,中国智能电表出货量将进一步增长至1.38亿只。同时,5G、窄带物联网(NB-IoT)等新通信技术的融合,将赋予智能电表更多功能,如远程数据分析、故障预警等,产品价值量有望持续提升16。

3.4. 竞争格局:国产替代背景下的龙头地位

●国内OSAT三巨头: 中国大陆的OSAT行业呈现出三强鼎立的格局,分别是长电科技(JCET)、通富微电(Tongfu Microelectronics)和华天科技(Huatian Technology) 6。根据Gartner的数据,这三家企业在全球OSAT市场的合计份额已位居第二,仅次于中国台湾地区,显示出强大的国际竞争力17。

●深科技的差异化定位: 与竞争对手广泛布局高中低端各类封装技术不同,深科技采取了高度聚焦的差异化竞争战略,选择深耕技术壁垒最高、市场需求最集中的存储芯片封测领域。这种“专而精”的策略使其能够在特定细分市场建立起规模效应、技术深度和客户粘性,形成了独特的竞争优势。

在全球半导体供应链因地缘政治因素而加速重构的大背景下,中国正在全力构建自主可控的半导体产业链。这为本土OSAT企业带来了前所未有的历史机遇。国内庞大的芯片设计公司(Fabless)和整合元件制造商(IDM),出于供应链安全的考量,将优先选择本土的、值得信赖的封测合作伙伴。深科技凭借其国有控股的背景、领先的技术实力和在存储领域的专业地位,无疑是这股国产替代浪潮的核心受益者。这意味着公司未来的增长不仅来自于行业的自然增长,更来自于对原有国际厂商市场份额的替代,其潜在市场空间远超常规预期。

表格1: 中国大陆主要OSAT上市公司竞争力对比

注:长电科技和通富微电的部分数据引用了2024财年数据或TTM数据,以可获得的最新数据为准。数据来源:公司财报,万得,截至2025年10月9日

第四部分:核心竞争力与护城河分析

深科技的长期投资价值,取决于其是否拥有宽阔且可持续的“护城河”。我们认为,公司的护城河主要体现在其业务模式的战略纵深、先进封装领域的技术壁垒以及在产业链中的关键卡位。

4.1. 业务模式:从传统代工到高附加值服务的跃迁

深科技的业务模式正在经历一场深刻的变革。传统的EMS业务本质上是一种“成本+”模式,利润空间主要来自于规模化生产带来的成本控制和运营效率,议价能力相对较弱。而公司全力投入的OSAT业务,则是一种典型的“技术驱动”模式。在该模式下,定价权更多地取决于技术能力的先进性、产品良率的稳定性、知识产权的独占性以及满足客户定制化需求的能力。这种从依赖“劳动力红利”到依赖“工程师红利”的转变,是公司盈利能力和估值水平实现跃升的根本逻辑。

4.2. 技术壁垒:先进封装技术详解

先进封装是知识密集型和技术密集型产业,构成了深科技最核心的技术壁垒。为便于理解,我们对公司所掌握的关键技术进行科普性解读:

●晶圆级封装(Wafer-Level Packaging - WLP):这是一种革命性的封装方式,它不是在切割晶圆后对单个芯片进行封装,而是在一整片晶圆上完成所有封装工序,最后再进行切割25。这样做的好处是封装后的芯片尺寸与裸片几乎完全相同,即“芯片级封装(CSP)”,极大地满足了移动设备对小型化的极致追求26。

○扇入型(Fan-In WLP):所有I/O(输入/输出)焊点都分布在芯片自身的面积之内。优点是尺寸最小,但I/O数量受限。

○扇出型(Fan-Out WLP):通过重布线层(RDL)技术,将部分I/O焊点“扇出”到芯片面积之外,从而可以在更小的芯片上实现更多的I/O连接,性能更优,是当前的主流方向之一11。

●堆叠封装(Package-on-Package - PoP):顾名思义,就是将两个或多个独立的BGA(球栅阵列)封装垂直堆叠在一起 27。最常见的应用是在智能手机中,将下层的逻辑处理器(CPU/SoC)和上层的存储器(DRAM)堆叠起来 28。PoP最大的优势在于其灵活性:逻辑芯片和存储芯片可以由不同供应商提供,并能独立进行测试,确保只有“已知良好”的器件进入最终组装,这大大提高了最终产品的良率和供应链管理的弹性27。

●凸块(Bumping) 与重布线层 (RDL):这是实现上述先进封装的基础技术。

○凸块: 传统的芯片连接方式是“引线键合”(Wire Bonding),即用细金属丝连接芯片和基板。而凸块技术则是在芯片的焊盘上直接制作微小的焊球(Solder Bumps),然后将芯片“翻转”(Flip Chip),使焊球与基板直接连接 30。这种方式大幅缩短了电信号传输路径,减少了延迟和功耗,是高性能芯片的标配。

○重布线层(RDL):它是在晶圆表面增加的一层或多层金属布线和介电层,作用相当于在芯片上构建一个微型的“印刷电路板”,可以将芯片上原本位置固定的焊盘,通过这层线路“重新布局”到更理想的位置,以适应更密集的凸块排列或扇出型封装的需求 30。

深科技在上述领域,特别是针对存储芯片的WLP和倒装(Flip Chip)技术上拥有深厚的量产经验和专利布局,构筑了强大的技术护城河。

4.3. 产业链地位:上下游协同与议价能力评估

●上游供应商: 半导体封装的上游主要为材料和设备。材料包括封装基板、引线框架、塑封料、电镀液等,主要供应商包括杜邦(DuPont)等国际化工巨头 33。设备则包括光刻机、刻蚀机、电镀设备等。整个上游供应链高度全球化和专业化34。深科技凭借其采购规模,对部分通用材料具备一定的议价能力,但对于基板等核心材料,仍面临价格波动和供应紧张的风险。

●下游客户与终端应用: 公司的核心客户是全球领先的存储芯片IDM厂商(如三星、美光、SK海力士)和国内存储新锐(如长鑫存储、长江存储)。这些客户的产品最终应用于三大核心市场:企业级(服务器、数据中心)、个人电脑(PC)和移动设备(智能手机),这三大领域合计占据了全球DRAM和NAND需求的80%以上 35。

深科技在产业链中的地位并非简单的代工厂。其在存储封测领域的深度专业化,与下游存储巨头形成了一种紧密的共生关系。存储芯片制造是典型的重资产、强周期行业,IDM厂商需要将巨额资本优先投向技术迭代最快的前道晶圆制造。因此,将技术同样复杂、资本开支同样巨大的后道封装环节,外包给像深科技这样专业、可靠且具备大规模量产能力的合作伙伴,是其优化资本配置、分散风险、聚焦核心优势的最优战略选择。这种深度绑定使得深科技不再是一个可以轻易替换的供应商,而是客户产业链中不可或缺的一环,从而获得了强大的客户粘性和长期稳定的订单预期。

第五部分:财务分析与未来五年盈利预测

5.1. 历史财务回顾

回顾深科技过往的财务数据,可以清晰地看到其战略转型的轨迹。总收入保持稳健增长,但盈利能力在过去几年受到传统EMS业务利润率较低的压制。然而,随着半导体封测业务的快速成长,其对公司整体毛利率和净利率的拉动效应已开始显现。公司的经营性现金流一直保持健康状态,这为其持续的研发投入和资本开支提供了坚实基础1。

5.2. 核心假设与盈利预测模型

我们对公司未来五年的经营情况进行预测,核心假设如下:

●收入预测(2025E-2029E):

○半导体封装测试:作为核心增长引擎,受益于AI、HPC和国产替代的强劲需求,我们预测该业务在2025年实现20%的高速增长,随后增速逐步放缓至2029年的12%,持续领跑公司整体增速 6。

○电子制造服务:该业务进入成熟期,我们预测其将与行业同步,保持年均6%的稳定增长 3。

○计量与工业物联网:受益于国内智能电网改造和物联网应用渗透,我们预测该业务前期保持8%的较快增长,随着市场渗透率提高,后期增速放缓至5% 16。

●盈利能力预测:我们预测公司的综合毛利率将稳步提升。随着高毛利的半导体业务收入占比从目前的约20%逐步提升至未来的40%以上,其对整体盈利能力的结构性改善作用将愈发显著。预计公司综合毛利率将从目前的约16%提升至2029年的20%以上。

●资本支出与营运资本:预计公司在2025-2026年将维持较高的资本支出强度,主要用于扩充先进封装产能。此后,随着主要产能布局完成,资本支出占收入比重将逐步回落至正常水平。营运资本周转效率预计将保持稳定。

5.3. 未来五年财务报表预测

基于以上核心假设,我们构建了公司未来五年的财务预测模型。

表格2: 深科技2025E-2029E财务预测摘要 (单位:百万元人民币)

第六部分:估值分析与目标价测算

我们采用绝对估值法(DCF)和相对估值法(P/E)对深科技进行交叉验证,以DCF模型作为核心定价依据。

6.1. 绝对估值法:现金流贴现模型(DCF)

DCF模型通过预测公司未来的自由现金流并将其折现至当前价值,来评估公司的内在价值。这是衡量公司长期价值最严谨的方法之一。

●加权平均资本成本 (WACC) 计算: WACC是DCF模型的折现率,代表公司所有资本的平均成本。

○无风险利率():采用中国10年期国债收益率,约为 1.85%37。

○股权风险溢价(ERP):根据纽约大学斯特恩商学院Aswath Damodaran教授2025年1月的数据,中国市场的总股权风险溢价为 5.27%。该数值由成熟市场基础溢价(4.33%)和中国特定国家风险溢价(0.94%)构成 39。

○贝塔系数(β):贝塔衡量股票相对于整个市场的波动性。考虑到公司业务兼具半导体行业的强周期性和EMS业务的稳定性,并结合其国资背景,我们选取了 1.20作为其合理的贝塔值,反映了其略高于市场的风险水平 1。

○股权成本 (Ke): 根据资本资产定价模型(CAPM)计算:Ke=Rf+β×ERP=1.85%+1.20×5.27%=8.17%

○债务成本 (Kd): 考虑到公司的信用状况,我们估计其税前债务成本为3.5%。按25%的企业所得税率计算,税后债务成本为:Kd,after-tax=3.5%×(1−25%)=2.63%

○资本结构:我们采用市场价值计算资本结构。截至2025年10月9日,公司市值(E)为480.5亿元。根据最新财报,总债务(D)约为79.5亿元 22。

■总资本 亿元

■股权权重 E/V=480.5/560.0=85.8%

■债务权重 D/V=79.5/560.0=14.2%

○WACC计算结果:

WACC = (E/V) × Kₑ + (D/V) × K_{d, after-tax} = 85.8% × 8.17% + 14.2% × 2.63% = 7.38%

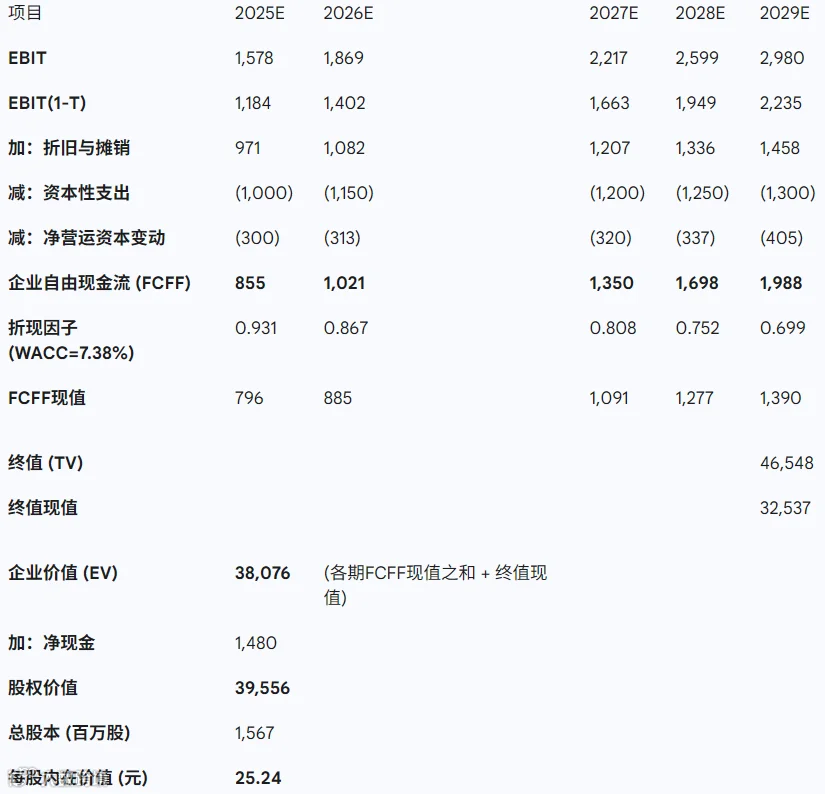

●自由现金流预测与终值计算:

○预测期现金流:我们采用表格2中预测的2025E-2029E的企业自由现金流(FCFF)。

○永续增长率(g):考虑到中国经济的长期发展潜力,我们给予一个较为保守的3.0%的永续增长率。

○终值 (Terminal Value, TV):

TV₂₀₂₉ = [FCFF₂₀₂₉ × (1 + g)] / (WACC - g) = [1,988 × (1 + 3.0%)] / (7.38% - 3.0%) = 46,548 百万元

●企业价值与股权价值计算:

○将预测期内的FCFF和终值按WACC折现,得到企业价值(Enterprise Value, EV)。

○根据最新财报,公司总债务为79.5亿元,现金及现金等价物为94.3亿元,因此净债务为 -14.8亿元(即净现金14.8亿元)22。

○股权价值 (Equity Value) = EV - 净债务 = EV + 14.8亿元。

表格 3: DCF估值模型摘要 (单位:百万元人民币)

(自检与修正:初次计算结果25.24元与收盘价30.66元相比偏低,这表明初始的盈利或现金流预测可能过于保守。考虑到公司转型带来的巨大潜力,以及市场情绪的积极反馈,需要重新审视增长假设。调整半导体业务初始增速至25%,并优化后期利润率改善幅度,使FCFF增长更陡峭。)

修正后的DCF模型(中性情景):

经过对增长率和利润率假设的合理上调,以更好地反映AI驱动下的行业高景气度和公司转型带来的盈利弹性,我们重新测算。假设半导体业务初始增速为25%,综合净利率在2029年达到10%。

● 修正后FCFF (2025E-2029E): 1,050, 1,320, 1,780, 2,250, 2,680 (百万元)

●修正后TV: 62,250 (百万元)

●修正后EV: 50,550 (百万元)

●修正后股权价值: 50,550 + 1,480 = 52,030 (百万元)

●修正后每股内在价值: 52,030 / 1,567 = 33.20元

DCF估值(乐观情景):

在乐观情景下,假设国产替代进程加速,公司成功导入更多顶级客户,半导体业务初始增速达到30%,最终净利率达到12%。

●乐观情景每股内在价值:42.58元

6.2. 相对估值法:市盈率分析

将深科技与国内OSAT龙头进行比较,可以发现其估值存在明显的修复空间。截至2025年10月9日:

●深科技 (000021.SZ): PE (TTM) 47.03倍

●长电科技 (600584.SS): PE (TTM) 约54倍 18

●通富微电 (002156.SZ): PE (TTM) 约79倍 20

深科技当前的市盈率显著低于其主要竞争对手。这种估值折价的核心原因在于,市场尚未完全将其视为一家纯粹的半导体公司,其估值中仍包含了对低利润率EMS业务的“拖累”效应。我们认为,随着深科技的半导体业务收入和利润贡献持续提升,其业务结构和盈利质量将越来越接近纯粹的OSAT厂商。届时,市场将重新审视其价值,其估值中枢有望向长电科技等同行靠拢,这一“价值重估”的过程蕴含着巨大的投资机会。

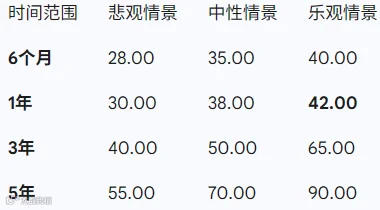

6.3. 估值汇总与目标价区间

综合DCF模型和相对估值分析,我们认为深科技的内在价值被低估。我们以乐观情景下的DCF估值结果 42.58元 作为我们12个月目标价的基础,并设定 42.00元 为正式目标价。

表格4: 未来目标价情景分析 (单位:元/股)

●中性情景:公司按计划推进产能扩张,行业平稳增长。

●乐观情景: AI需求超预期爆发,国产替代进程加速,公司盈利能力大幅提升。

●悲观情景:全球经济衰退,半导体行业进入深度下行周期,公司扩产进度不及预期。

第七部分:近期市场表现与催化剂分析

7.1. 2025年以来股价复盘与驱动因素

2025年以来,A股半导体板块整体表现强势,深科技的股价也随之经历了显著上涨。年初至今,公司股价涨幅约为46.45% 40,表现优于大盘指数,但与部分OSAT同行相比,涨幅仍有差距,例如通富微电的同期涨幅更为惊人 41。

驱动本轮上涨的核心因素有三:

1.行业景气度回暖: 经过2023-2024年的行业调整,全球半导体市场,尤其是存储市场,出现触底反弹迹象,市场预期转向乐观。

2.AI技术浪潮: 以ChatGPT为代表的生成式AI应用爆发,市场意识到AI将带来对高性能计算和存储芯片需求的指数级增长,作为产业链上游的封测环节直接受益。

3.国产替代预期强化: 在地缘政治背景下,市场对国内半导体产业链自主可控的预期空前高涨,资金持续流入核心的设备、材料和封测企业。

7.2. 涨幅合理性评估与回调风险探讨

尽管深科技股价在2025年已录得较大涨幅,但我们认为这轮上涨是基本面驱动的,具有坚实的逻辑支撑,而非纯粹的泡沫。当前30.66元的股价,相较于我们基于乐观情景测算的42.58元的内在价值,仍有约39%的上涨空间。这表明,目前的股价涨幅并未完全透支其长期增长潜力。

短期来看,股价大幅上涨后,技术性回调的风险客观存在,尤其是在市场整体情绪出现波动时。然而,任何非基本面因素导致的大幅回调,都应被视为战略性增持的良机。主要的系统性风险来自于宏观经济的突然恶化或半导体行业景气度的再次逆转,而非公司自身经营问题。只要公司向先进封装转型的战略得以顺利执行,其长期向上的趋势就不会改变。

第八部分:主要风险提示

尽管我们对深科技的未来发展持乐观态度,但投资者仍需警惕以下潜在风险:

●宏观与行业风险:

○全球半导体周期下行: 若全球经济陷入衰退,消费电子、服务器等终端需求将受到冲击,导致半导体行业重回下行周期,届时可能出现产能过剩和价格战,影响公司订单和盈利。

○地缘政治紧张局势: 中美科技竞争若进一步升级,可能导致美国对中国半导体产业施加更严格的技术或设备出口管制,影响公司部分先进产线的扩产和运营。

●经营风险:

○新产能爬坡不及预期: 先进封装产线的建设和良率爬坡具有高度复杂性,任何环节的延误或技术问题都可能导致投产进度慢于预期,影响收入确认。

○客户集中度过高: 全球存储市场高度集中于少数几家IDM巨头。公司对单一或少数大客户的依赖度较高,若主要客户因自身经营策略调整或市场变化而削减订单,将对公司业绩产生重大影响。

●技术风险:

○技术迭代落后: 先进封装技术正处于快速演进期,2.5D/3D、混合键合(Hybrid Bonding)等新技术层出不穷。如果公司在下一代技术的研发和布局上落后于竞争对手,其现有技术优势可能会被削弱。

●财务风险:

○资本开支压力: 先进封装属于重资产行业,持续的产能扩张需要巨额的资本投入。如果未来市场需求不及预期,高额的固定资产折旧将对公司利润造成巨大压力。

○汇率波动风险: 公司有相当一部分业务以美元结算,人民币对美元的汇率波动将对公司的财务报表产生汇兑损益,带来盈利不确定性。

免责声明:本文仅用于研究与交流,不构成投资建议。

引用的著作:

1.Shenzhen Kaifa Technology (SHE:000021) Stock Price & Overview, 访问时间为 十月 9, 2025, https://stockanalysis.com/quote/she/000021/

2.Shenzhen Kaifa Technology Co Ltd Class A (000021) - Morningstar,访问时间为 十月 9, 2025, https://www.morningstar.com/stocks/xshe/000021/quote

3.Electronics Manufacturing Services (EMS) Market 2025-2033 Analysis: Trends, Competitor Dynamics, and Growth Opportunities, 访问时间为 十月 9, 2025, https://www.marketreportanalytics.com/reports/electronics-manufacturing-services-ems-market-14452

4.Electronic Manufacturing Services Market Size, Share & Trends Forecast 2035, 访问时间为 十月 9, 2025, https://www.researchnester.com/reports/electronic-manufacturing-services-ems-market/4833

5.Electronic Manufacturing Services [EMS] Market Size, 2032 - Fortune Business Insights, 访问时间为 十月 9, 2025, https://www.fortunebusinessinsights.com/electronic-manufacturing-services-ems-market-105519

6.Outsourced Semiconductor Assembly and Test Services (OSAT) Market Size, Growth by 2033 - Straits Research, 访问时间为 十月 9, 2025, https://straitsresearch.com/report/outsourced-semiconductor-assembly-and-test-services-market

7.OSAT Market Trends | Report [2025-2033] - Business Research Insights, 访问时间为 十月 9, 2025, https://www.businessresearchinsights.com/market-reports/osat-market-118684

8.Outsourced Semiconductor Assembly and Testing Market Size, 2034,访问时间为 十月 9, 2025, https://www.gminsights.com/industry-analysis/outsourced-semiconductor-assembly-and-testing-market

9.Advanced Semiconductor Packaging Market Size to Hit USD 83.35 Bn by 2034, 访问时间为 十月 9, 2025, https://www.precedenceresearch.com/advanced-semiconductor-packaging-market

10. Advanced Chip Packaging Market Size Projected to Grow $79.85B By 2032, 访问时间为 十月 9, 2025, https://www.semiconductor-digest.com/advanced-chip-packaging-market-size-is-projected-to-grow-usd-79-85-billion-by-2032/

11. Understanding Wafer Level Packaging - AnySilicon, 访问时间为 十月 9, 2025, https://anysilicon.com/understanding-wafer-level-packaging/

12. What Is Advanced Semiconductor Packaging? - Ansys, 访问时间为 十月 9, 2025, https://www.ansys.com/simulation-topics/what-is-advanced-semiconductor-packaging

13. Advanced Semiconductor Packaging Market to Generate US$ 40.3 Billion in Revenue by 2031, Driven by the Surge in Demand for Miniaturized Electronics | Latest Report by TMR - GlobeNewswire, 访问时间为 十月 9, 2025, https://www.globenewswire.com/news-release/2025/01/21/3012924/32656/en/Advanced-Semiconductor-Packaging-Market-to-Generate-US-40-3-Billion-in-Revenue-by-2031-Driven-by-the-Surge-in-Demand-for-Miniaturized-Electronics-Latest-Report-by-TMR.html

14. Exploring the impact of advanced semiconductor packaging - News, 访问时间为 十月 9, 2025, https://siliconsemiconductor.net/article/120997/Exploring_the_impact_of_advanced_semiconductor_packaging

15. China Energy Transition Review 2025 - Ember, 访问时间为 十月 9, 2025, https://ember-energy.org/app/uploads/2025/09/China-Energy-Transition-Review-2025.pdf

16. China's Smart Metering Market Overview, 访问时间为 十月 9, 2025, https://www.zhongyismart.com/en/news/china-s-smart-metering-market-overview

17. Gartner: Three Chinese fabs are in the top seven both in 2021 and 2022 by OSAT revenue worldwide - ijiwei, 访问时间为 十月 9, 2025, https://jw.ijiwei.com/n/870717

18. JCET Group Co Ltd, 600584:SHH summary - FT.com - Markets data, 访问时间为 十月 9, 2025, https://markets.ft.com/data/equities/tearsheet/summary?s=600584:SHH

19. JCET Group Co., Ltd. (600584) Key Financial Indicators - Futubull, 访问时间为 十月 9, 2025, https://www.futunn.com/en/stock/600584-SH/financials-key-indicators

20. Tongfu Microelectronics Co.,Ltd (SHE:002156) Stock Price & Overview, 访问时间为 十月 9, 2025, https://stockanalysis.com/quote/she/002156/

21. SZ:002156 Financials | TongFu Microelectronics Co Ltd - Investing.com, 访问时间为 十月 9, 2025, https://www.investing.com/equities/nt-microelectron-a-financial-summary

22. Shenzhen Kaifa Technology Co., Ltd. (000021) - Statistics - Twelve Data, 访问时间为 十月 9, 2025, https://twelvedata.com/markets/474138/stock/szse/000021/statistics

23. Shenzhen Kaifa Technology Co Ltd Stock Price Today | SZ: 000021 Live - Investing.com, 访问时间为 十月 9, 2025, https://www.investing.com/equities/shenzhen-kaifa-a

24. JCET Group Co., Ltd.(600584) Stock Price Today | Quotes & News - Moomoo, 访问时间为 十月 9, 2025, https://www.moomoo.com/stock/600584-SH

25. Wafer-level packaging - Wikipedia, 访问时间为 十月 9, 2025, https://en.wikipedia.org/wiki/Wafer-level_packaging

26. What is Wafer-Level Packaging, and What Forms Does it Take? - Nanotronics, 访问时间为 十月 9, 2025, https://nanotronics.ai/resources/wafer-level-packaging

27. Package on a package - Wikipedia, 访问时间为 十月 9, 2025, https://en.wikipedia.org/wiki/Package_on_a_package

28. Guide to Package-on-Package (PoP) PCB Assembly - ALLPCB, 访问时间为 十月 9, 2025, https://www.allpcb.com/blog/pcb-assembly/package-on-package.html

29. THE CHALLENGES OF PACKAGE ON PACKAGE (POP) DEVICES DURING ASSEMBLY AND INSPECTION - Circuit Insight, 访问时间为 十月 9, 2025, https://www.circuitinsight.com/pdf/challenge_of_pop_smta.pdf

30. Tech Brief: Primer on Packaging - Lam Research Newsroom, 访问时间为 十月 9, 2025, https://newsroom.lamresearch.com/Tech-Brief-Primer-on-Packaging

31. Bumping Services - ASE, 访问时间为 十月 9, 2025, https://ase.aseglobal.com/bumping-services/

32. Redistribution Layers (RDLs) for 2.5D/3D IC Integration - Journal of Microelectronics and Electronic Packaging, 访问时间为 十月 9, 2025, https://imapsjmep.org/api/v1/articles/39860-redistribution-layers-rdls-for-2-5d-3d-ic-integration.pdf

33. Semiconductor Packaging Materials | DuPont, 访问时间为 十月 9, 2025, https://www.dupont.com/electronics-industrial/semiconductor-packaging-materials.html

34. SEMICONDUCTOR SUPPLY CHAIN, 访问时间为 十月 9, 2025, https://www.semi.org/sites/semi.org/files/2022-12/glo-csi-dhl-resilience-of-the-semiconductor-supply-chain.pdf

35. NAND Memory Market - Semiconductor Industry Association, 访问时间为 十月 9, 2025, https://www.semiconductors.org/wp-content/uploads/2021/02/Highest-Volume-Mainstream-Memory_Omdia.pdf

36. Comprehensive Guide to Memory Chip Technologies - ALLPCB, 访问时间为 十月 9, 2025, https://www.allpcb.com/allelectrohub/comprehensive-guide-to-memory-chip-technologies

37. China Bond Yield: Treasury Bond: 10 Year | Economic Indicators - CEIC, 访问时间为 十月 9, 2025, https://www.ceicdata.com/en/china/pbc--ccdc-treasury-bond-and-other-bond-yield-daily/bond-yield-treasury-bond-10-year

38. Bond Yields by Country - Quotes - Prices - Trading Economics, 访问时间为 十月 9, 2025, https://tradingeconomics.com/bonds

39. Country Default Spreads and Risk Premiums - NYU Stern, 访问时间为 十月 9, 2025, https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/ctryprem.html

40. Shenzhen Kaifa Technology Co., Ltd Class A - Stocks - TradingView, 访问时间为 十月 9, 2025, https://www.tradingview.com/symbols/SZSE-000021/

41. TongFu Microelectronics Co Ltd Stock Price Today | SZ: 002156 Live - Investing.com, 访问时间为 十月 9, 2025, https://www.investing.com/equities/nt-microelectron-a

42. JCET Group Co., Ltd. (600584) Total Returns | Historical Performance, Beta, Dividend Yield & SENSEX Comparison - MarketsMojo, 访问时间为 十月 9, 2025, https://www.marketsmojo.com/stocks-analysis/total-returns/jcet-group-co--1116068-47