一个常被忽视的“屠龙少年”

在不少外贸人、跨境人眼中,WhatsApp Pay 就像是一个被人忽略的角落——听过,却知之甚少。

带着太子光环出生,他在皇阿玛Meta的全球社交帝王的庞大家族中,身份地位还不如占据一方的诸侯,它的故事有些像这样:Meta(Facebook)宛如一位威武雄壮的父亲,却生下了一个看似孱弱的儿子。

父亲曾满怀雄心壮志,希望他能在全球支付领域闯出一片天地,但现实却残酷:面对 Visa、MasterCard 这样的传统巨头,以及 PayPal、Apple Pay、Google Pay 等新贵,WhatsApp Pay 自 2018 年问世以来,始终给人一种“雷声大、雨点小”的印象。

然而,事实并非如此。

给大家分享三个WhatsApp Pay用户日常使用的实际场景,你就知道,原来WhatsApp Pay只是藏得深的中兴之主汉宣帝“刘病已”。

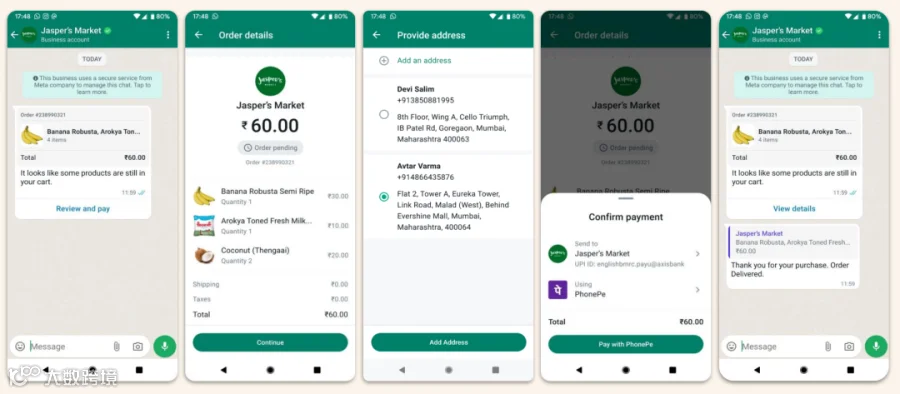

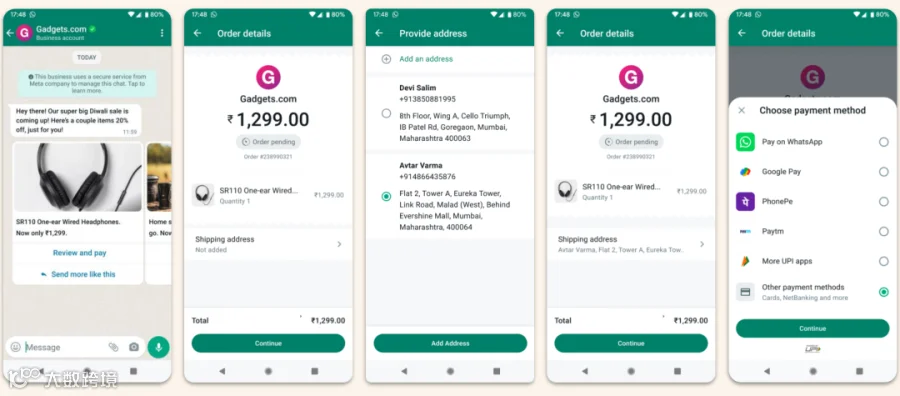

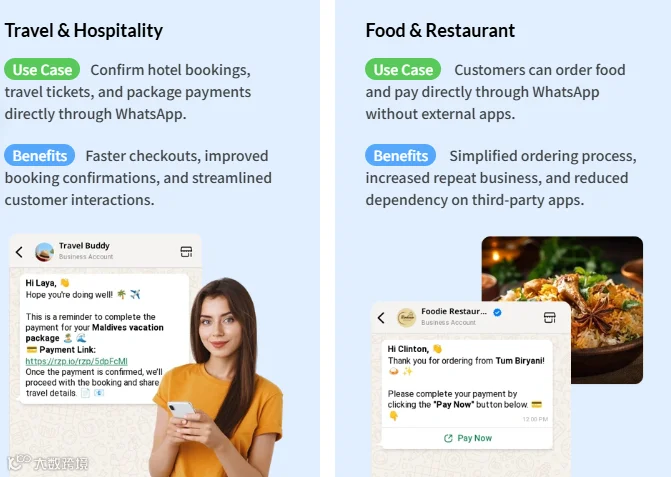

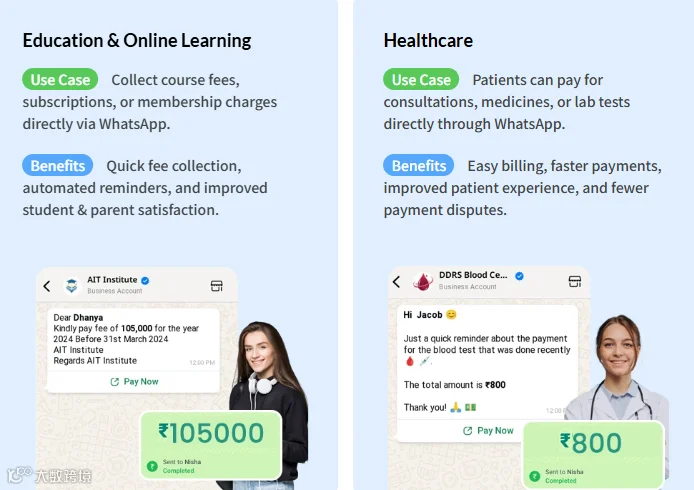

当用户放弃购物车或订单后,商家可以通过 WhatsApp 的订单消息进行提醒,并给到客户专属的折扣,刺激客户完成购物。

单品营销

当客户收藏或加购的商品降价时,自动向其发送降价通知,引导客户在 WhatsApp 中完成下单-填写地址-支付的流程。

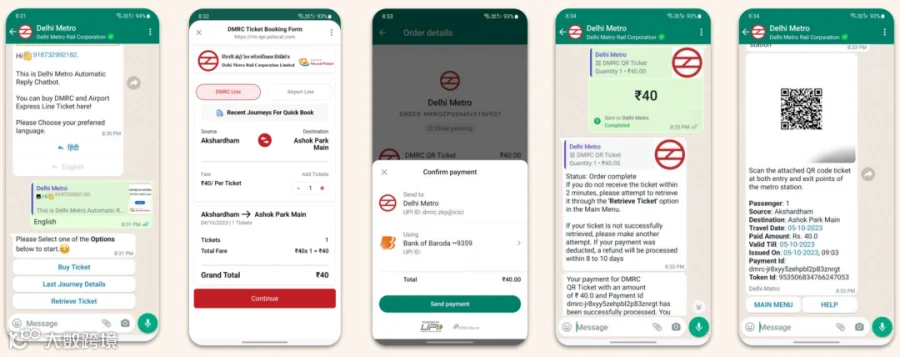

扫码购票

客户可在线下扫码,在 WhatsApp 中完成车票、景点门票、演唱会门票的购买。

基于 Meta 与 WhatsApp 超过 30 亿的庞大用户量,WhatsApp Pay 正在悄然积蓄力量。它一步步拓展市场、增加用户,或许现在仍不显山不露水,但未来,它完全可能从“屠龙少年”成长为全球跨境支付的一方霸主。

这篇文章,就带着许多外贸人和跨境人对 WhatsApp Pay 的青涩懵懂与模糊印象,抽丝剥茧,为你完整呈现 WhatsApp Pay 的来龙去脉、功能优缺点,以及它对跨境支付的潜在价值。

WhatsApp Pay 基础信息——

从 Meta 的战略到用户习惯

在进入具体的操作与玩法之前,我们先把 WhatsApp Pay 的前世今生 梳理清楚。很多人对它的认知还停留在“WhatsApp=聊天工具”,却不知道它其实已经在悄悄改变全球支付格局。

1. Meta 推出时间与背景

WhatsApp Pay 最早在2018 年于印度小范围测试上线,Meta(当时还叫 Facebook),希望借助印度这个 WhatsApp 用户最多的市场来试水移动支付。经过多轮测试与合规审批,它在 2020 年 6 月正式在巴西上线,随后逐步扩展至印度、巴西、印尼等国家。

Meta 推出的目的很明确:

延伸商业闭环:不仅让用户在 WhatsApp 上聊天,还能完成转账、购物与支付。

对标微信支付/支付宝:学习中国移动支付的成功经验,打造“超级应用生态”。

强化中小商户电商场景:在新兴市场帮助小微企业直接用 WhatsApp 完成收款。

2. 目前已开通的国家

截至 2025 年 8 月,WhatsApp Pay 已在以下市场可用:

印度(全球最大 WhatsApp 用户市场,约 5 亿活跃用户)

巴西(用户超过 1.4 亿,支付渗透率逐步上升)

印尼、墨西哥部分试点(Meta 正在与监管机构合作扩展)

(欧洲和美国因为隐私与支付牌照问题,仍未大规模上线 WhatsApp Pay。)

3. 用户量与使用频次

根据公开数据:

印度:已有超过 1 亿用户开通 WhatsApp Pay,但实际月度活跃支付用户不足 30%(很多人开通后只偶尔使用)。

巴西:用户超过 2000 万,主要用于小额转账与电商交易。

全球范围:WhatsApp Pay 月活跃用户约 1.3 亿 - 1.5 亿,远小于 WhatsApp 本身的30 亿月活跃用户,说明支付功能还处于早期普及阶段。

用户使用场景主要集中在:

点对点转账(类似微信红包/AA 转账)

中小商户收款(个体店主、微商)

小额电商支付(WhatsApp Business + 购物车功能打通)

4. Meta 的市场规划

Meta 的目标是 复制“微信模式”,把 WhatsApp 从“通讯工具”升级为“超级应用”:

短期(2025 年前):继续在印度、巴西深耕,完善支付体验与合规体系。

中期(2025-2027):扩展至拉美、东南亚市场,推动更多小微商家用 WhatsApp 完成收款。

长期(2027 年后):如果监管放开,有可能在欧洲与美国市场上线,真正与 PayPal、Apple Pay 竞争。

5. 为什么你要关注 WhatsApp Pay?

对跨境电商、外贸人来说,WhatsApp Pay 并不只是一个“转账工具”。它背后隐藏着:

Meta 把 WhatsApp 打造成商业平台的野心

中小企业与个人卖家低门槛进入支付体系的机会

未来跨境支付与社交电商融合的新入口

换句话说,谁能率先理解并利用 WhatsApp Pay,谁就能提前占据未来 海外支付与社交电商融合 的红利。

WhatsApp Pay 支付开通指南

印度:打开 WhatsApp 最新版本 → 进入 “设置” → “付款/Payments” → 点击 “添加付款方式” → 选择您的支持 UPI 的银行(Unified Payments Interface 印度统一支付接口,类似于中国银联) → 验证手机号码(须与银行绑定号码一致)→ 设置 UPI(可创建或直接关联 UPI ID)→ 绑定银行账户 → 完成;即可开始在聊天中发起支付和收款。

巴西:进入 WhatsApp 设置界面 → “付款/Payments” → 选择 Facebook Pay → 添加银行卡 → 输入银行卡信息并验证码验证 → 创建 6 位 PIN → 完成设置。

业务侧集成(例如 WATI 工具):在 WATI 控制台进入 “Commerce → Checkout” → 启用 Auto Checkout(自动结账)功能,可自动收集客户地址 → 启用 WhatsApp Pay 并设置 Direct Pay 名称 → 设置支付网关(如 Razorpay,未来支持 PayU)→ 创建支付配置(填写 WABA ID、配置名称和行业目的代码)→ 输入 Facebook 密码确认 → 在支付网关完成登录连接 → 将生成的配置粘贴回 WATI → 完善支付文本 → 保存并测试

WhatsApp Pay 主要功能

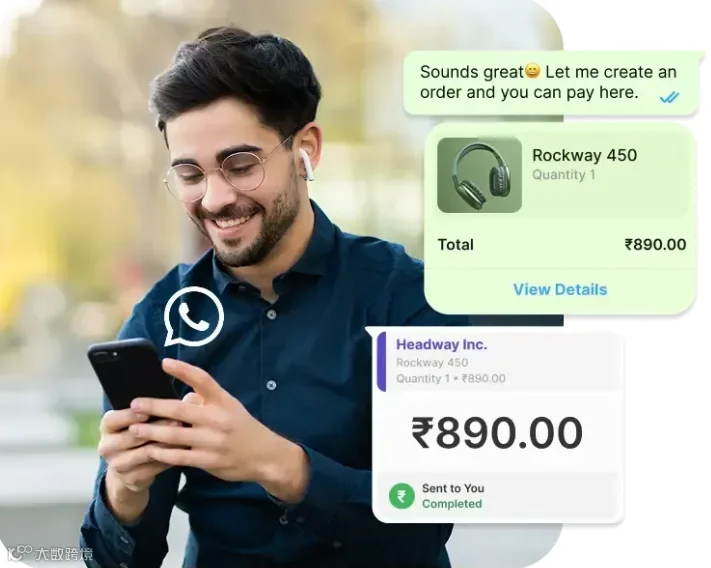

原生聊天内支付体验:消费者无需跳出对话界面,直接点击“附件 → 支付”,输入金额并输入 UPI PIN 即可完成支付,十分便捷。

支付流程闭环管理:支付发起、完成、状态通知都在聊天界面中可见,支持交易记录查看。

支持两种形式:

Native UPI 支付(仅限印度),实时到账、零手续费、体验流畅。

支付网关接入(如 Razorpay、PayU),用于更复杂场景,并支持更多支付手段(卡支付等),但可能产生网关手续费。

WhatsApp Pay的优点与局限性

优点:

支付便捷,无需跳转 app/网页,原生聊天内操作。

到账快速,特别是 UPI 支付几乎实时到账。

安全保障,使用 UPI PIN 或支付 PIN,无需存储卡号信息(印度)

费用低/零手续费(印度 UPI)

流程统一管理,自动化、清晰记录提升运营效率(尤其借助 WATI 等 Chatbot 平台)。

局限:

覆盖区域有限:当前仅在印度和巴西完全开放;新加坡仅限部分商户;美国及多数国家不可用。

国际支付支持不足:UPI 无法支持跨境收款,支付网关虽可,但会产生较高手续费。

技术门槛:若集成支付网关,需要搭建流程、配置 API 和系统对接。

绑定局限:印度用户需使用支持 UPI 的银行,巴西用户需支持 Facebook Pay 的卡片渠道。

WhatsApp Pay与全球主流在线支付的对比

因为本人这些支付都已开通,并且分享海外社媒有关文章以来,经常被问到国际在线支付方面的问题。支付方式的选择,对于外贸人、跨境人是极为重要的,故展开分享下,WhatsApp Pay与Apple Pay、Google Pay、PayPal、Wise 等支付工具的 10 点深入对比

针对外贸、跨境电商、制造工厂与出海品牌最关心的十个支付体验维度,逐项对比:

|

|

|

|

|

|

|---|---|---|---|---|

| 1. 支付便捷性 |

|

|

|

|

| 2. 安全性 |

|

|

|

|

| 3. 到账速度 |

|

|

|

|

| 4. 充值/提现手续费 |

|

|

|

|

| 5. 银行卡绑定选择 |

|

|

|

|

| 6. 全球通用度 |

|

|

|

|

| 7. 服务响应效率 |

|

|

|

|

| 8. 在线支付占有率 |

|

|

|

|

| 9. 发展前景 |

|

|

|

|

| 10. 外贸适配度 |

|

|

|

|

实用支付策略建议

不同支付场景下,外贸、跨境电商、出海企业如何选择?

根据你的目标用户群体——外贸业务、跨境电商、制造工厂和出海品牌——我为不同产品、服务和场景提供具体建议:

面向印度 / 巴西客户的日常订单结款:

优先使用 WhatsApp Pay(UPI 或 Facebook Pay),提供内嵌支付链接,客户体验流畅、付款阻力低。

搭配 WATI 等工具,可自动发送订单结算信息、付款提醒、收款确认和订单状态,降低对话繁琐性,提高效率。

面向欧美、亚洲其他市场的小额订单电商:

主推 Apple Pay / Google Pay(针对移动端用户),做到一键支付。

也可配合 PayPal 一键支付按钮,适用率极高,支持信用卡付费,具备退款保护,适合 B2C 电商。

大额外贸订单与企业客户:

Wise 为性价比高的跨境转账工具,手续费透明、汇率实在,适合大额收款场景。

PayPal 国际转账手续费较高,可作为备用或小额标准客户支付方式。

制造工厂与 B2B 供应链合作:

推荐结合 PayPal(快捷小额)、Wise(大额转账)、银行电汇(正式合同)组成“混合收款体系”。

WhatsApp Pay 可作为印度或巴西代理商的快速结款方式,提高谈判沟通效率。

整合 WhatsApp 营销链路:

建议通过 WATI 集成 WhatsApp Pay,实现交易流程自动化:客户询价 → 推送产品目录 → 生成付款链接 → 客户付款 → 系统自动确认订单。

特别适合跨境电商的新客户转化,提高成交率,节约人工成本。

未来趋势布局:

随着 WhatsApp Pay 国际扩展,建议保持关注,灵活部署区域战略。

增加多支付工具的灵活性,满足不同客户偏好与区域行为差异。