01报告摘要

本报告分析对象为汇丰银行控股公司。整体健康状况稳健,2024 年实现税前利润 323 亿美元,ROTE 达 14.6%,核心资本充足率 14.6%,股东年回报率超 30%12。核心竞争优势凸显“交易银行+财富管理”双轮驱动:交易银行收入占比超 40%,跨境客户创收能力为本土客户 5 倍;财富管理业务 2025H1 新增资产 61% 来自亚洲,香港市场贡献 60% 税前利润,存贷款市占率长期稳居第一。主要风险包括香港商业地产不良率上升至 16%(2025H1)及美联储降息周期下的净息差压力。

关键发现呈现战略矛盾:一方面聚焦亚洲与高增长赛道,精简为四大业务条线并退出非核心市场;另一方面需应对欧美业务收缩(关闭欧美 M&A advisory 及 ECM 业务)与全球银行业集中度提升(美国四大银行 2024 年前九月利润占比 44%)的竞争压力。

核心建议:加速亚洲财富中心布局(如新加坡、杭州增设网点),2026 年前完成 15 亿美元成本削减计划;优化欧美非核心资产处置节奏,重点保留跨境交易银行优势业务。

核心数据速览

-

财务稳健性:2024 年 ROTE 14.6%,股息率 6.5%,现金分红率 67% -

市场地位:香港贷款市占率 21%、存款 24%,三大发钞行之一 -

战略聚焦:亚洲贡献 61% 新增财富资产,计划 2026 年跻身全球投行前五强

02企业概况与商业模式

基本信息与发展历程

汇丰控股成立于 1865 年,总部位于英国伦敦,是全球大型国际银行,业务覆盖 62 个国家和地区,全球资产达 3 万亿美元。其 160 年发展呈现“回归本源”战略逻辑:

1865 年以服务中英贸易为初心,次贷危机后转向“亚洲优先”,2024 - 2025 年整合为香港、英国、企业及机构金融(CIB)、国际财富管理(IWPB)四大业务条线,凸显香港核心地位,完成从全球扩张到聚焦优势市场的闭环。

作为资产规模位列全球银行前十的机构,始终围绕关键贸易通道布局。

股权结构与治理架构

汇丰控股股权结构分散,均为财务投资人长期持股。

主要股东:平安资管(9.3%,第一大股东)、贝莱德(8.4%)、领航集团(5.1%);南下资金持股8.8%(含平安7.98%)。

治理方面,CEO Georges Elhedery监督集团转型、策略及企业发展,董事长Mark Tucker计划2025年底前退休。

商业模式画布解析

客户分层-产品匹配:高净值客户(跨境保险+离岸信托,新增资产61%来自亚洲)、企业客户(Tokenised Deposit Service)、中小企业(商贸理财账户)。收入结构中净利息收入占65%,财富管理(+23%)与交易银行(+6%)为增长引擎。成本以技术研发(支撑数字渠道收入增20%)和业务扩张为主。

核心优势:全球网络(75国6300网点)、亚洲市场聚焦(营收占比55.2%)驱动跨境服务能力

03外部环境分析

PESTEL宏观环境分析

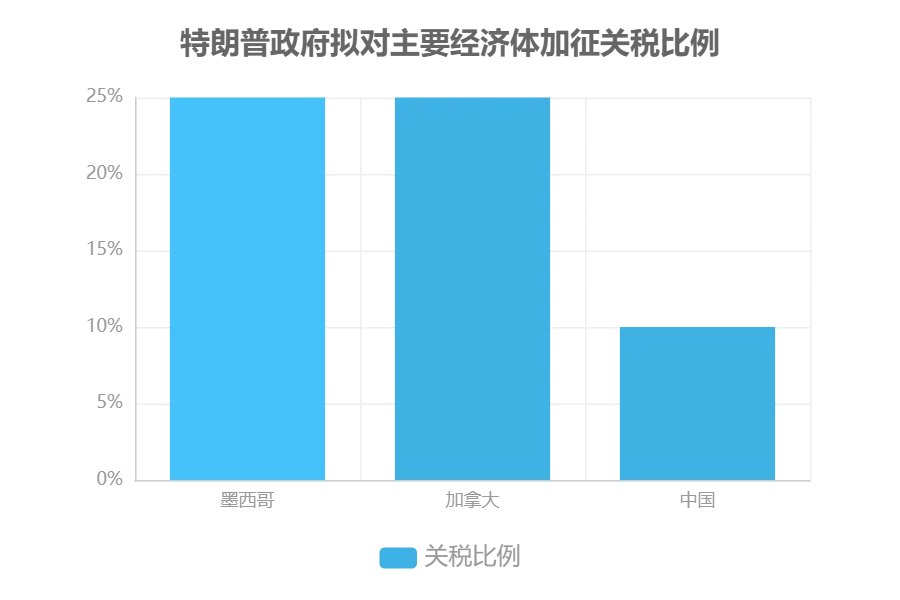

政治维度:2025年地缘政治风险加剧,特朗普政府拟对中国等加征关税,引发全球贸易政策博弈,或压制跨境贸易规模与资金流量。

经济维度:全球进入降息周期,2025年净息差承压(2024年为1.56%),但信贷需求或受提振;供应链重构推动产业向东南亚等转移,与汇丰交易银行重点区域重合。

社会维度:中国高净值人群跨境配置需求持续,驱动汇丰财富中心扩张,与“大湾区理财通”业务形成战略契合

。

技术维度:生成式AI监管趋严,汇丰计划2025年部署于客户服务与风控;区块链应用加速,推出香港首个银行主导的区块链结算服务。

环境维度:全球净零转型压力下,汇丰已制定首份净零计划,强调科学基础与问责制。

法律维度:2024年全球金融监管行动增长26%,聚焦金融产品与消费者保护,英国央行同步更新资本框架与压力测试规则。

核心挑战:息差下行、地缘摩擦与监管强化三重压力下,需通过区域布局优化(新兴市场产业转移)、技术提效(AI与区块链)及绿色转型对冲风险。

行业竞争格局与市场趋势

全球银行业竞争呈现集中化与差异化并存特征。美国市场四大行(摩根大通等)2024年前九月利润占行业44%,创近十年新高,非银行机构(如Apollo)和科技巨头(苹果)分食市场,房屋贷款中非银占比超50%。投行业务由美国银行主导,前五大机构占据33.7%市场份额,汇丰则聚焦交易银行,位列全球前五且亚太区居首。

市场趋势呈现成熟与成长市场分化。欧美增速放缓,亚太成为核心引擎,全球交易银行2025-2032年CAGR达11.35%,亚洲财富管理需求激增,中国高净值人群占全球20%,资产配置转向多元化。政策红利叠加下,香港、新加坡金融中心地位强化,汇丰凭借网络优势(中国内地160余个网点)捕捉机遇,中东市场投行 fees 2024年前九月居首。

关键数据:美国四大行利润占比44%,全球交易银行CAGR 11.35%,中国绿色贷款增速25.1%。

04内部能力分析

资源与核心能力

汇丰通过“资本-网络-服务”的资源能力体系构建竞争壁垒。资本实力方面,2025 H1核心资本充足率14.6%,普通股权一级资本1249亿美元,优质流动性资产6781亿美元,流动性覆盖率140%(高于行业平均15个百分点),为全球业务提供底层支撑。全球网络覆盖57个国家和地区,交易银行跨境客户创收能力达本土客户5倍,AI财富工具2024年为香港新增客户60万、新增资产270亿美元(亚洲占比61%),推动跨境客户流失率仅4%。业务端,香港IPO市占率19%超越高盛,ESG债券承销跻身全球前三,形成差异化竞争优势。

核心指标摘要:6781亿美元流动性资产支撑跨境支付能力,交易银行跨境客户创收为本土5倍;亚洲财富管理新增资产占比61%,驱动非息收入增速超25%。

SWOT综合分析

汇丰银行的SWOT动态组合呈现显著战略张力:优势+机会维度,其亚洲市场深耕优势(香港贡献六成利润,ROTE 34.9%)与RCEP区域贸易融资需求提升形成共振,财富管理业务(新加坡国际客户2023年增长76%)可深度对接亚洲财富增长趋势。劣势+威胁层面,净息差1.56%受全球降息持续承压,叠加香港商业地产不良率升至16%,需警惕风险传导。

核心策略建议:依托全球贸易金融领先地位(2024年Euromoney 28项大奖),在印尼设立区域贸易金融中心,强化RCEP市场渗透,同时通过成本削减计划(2025年目标3亿美元)缓解盈利压力。

05财务与运营绩效分析

财务报表核心指标

2024 年汇丰核心财务指标呈现稳健结构:总营收 658.5 亿美元,银行账簿净利息收入占比 65%,非息收入中交易银行占 15%、财富管理占 11%,业务多元化特征显著。核心盈利指标表现亮眼,税前利润 323 亿美元(同比+6.6%),净息差 1.56%,核心一级资本充足率 14.6%,资本实力与盈利韧性兼具。

2025 年增长动能延续,上半年剔除一次性影响后营收 176.6 亿美元(同比+5.7%),净利润 77.1 亿美元(同比+9.8%)。股东回报能力突出,2024 年股息率 6.5%(含特别股息同比+43%),回购 110 亿美元;2025 年已启动 50 亿美元回购(Q1 20 亿+Q3 30 亿),全年预期 80 亿美元,自由现金流对分红及回购的覆盖能力彰显财务健康度。

关键指标速览:2024 年营收 658.5 亿美元、税前利润 323 亿美元、净息差 1.56%、核心一级资本充足率 14.6%,2025 年上半年净利润同比增速达 9.8%。

运营效率与绩效驱动因素

汇丰银行构建“收入增长-成本控制”双轮运营模型,绩效驱动以交易银行与财富管理为核心。2024 年交易银行收入同比增长 6%,依赖全球贸易业务量及现金管理需求扩张;财富管理非息收入增长 23%,源于代销、保险等业务客群及 AUM 扩张。成本控制通过组织架构调整实现,薪酬成本减少 8%,计划 2026 年底前达成 15 亿美元年度成本削减,退出不经济区域/业务节约的成本重新部署至重点领域。效率提升量化显著:AI 驱动的 KYC 流程将开户时间从 3 天压缩至 1 天,新加坡数字开户旅程推动 2023 年国际新开户量同比增长 76%;技术替代(如 GPT-5 处理 90%基础研报)、印度共享服务中台及数据驱动工具进一步优化运营。

关键举措:交易银行(贸易量驱动)与财富管理(AUM 扩张)双轮创收,组织精简(薪酬降 8%)与战略成本重分配实现控本,AI 与数字化工具将开户时效提升 67%。

06竞争格局与对标分析

A. 主要竞争对手与市场地位

主要竞争对手以摩根大通为核心,其 2024 年上半年投行营收 314.2 亿美元(全球市占率 9.2%),规模达汇丰的 2.2 倍。但汇丰通过聚焦高价值市场构建差异化优势:亚洲利润占比 61%(摩根大通亚太仅 28%),香港存贷款市占率 21%/24%,IPO 市占率 19% 超越高盛,绿色金融债券承销全球前三,数字资产托管市占率 8.7%。此“质量优先于规模”战略推动其股价跑赢行业。

战略核心:汇丰以亚洲市场为利润锚点(61% 占比),通过区域深耕与绿色金融、数字资产等特色业务,实现非规模驱动的价值增长,2024 年股价表现(+39.2%)优于行业平均。

B. 对标摩根大通的优劣势分析

对标摩根大通,汇丰银行在投行业务与综合规模上存在显著差距,但在全球网络与亚太布局中具备差异化优势。投行短板方面,汇丰因欧美市场并购及股权资本市场业务收缩,2024 年上半年未进入全球投行 revenue 前十(摩根大通以 9.2% 份额居首, revenue 达 3141.8 百万美元),而摩根大通投行营收 2024Q2 年增 46%,美股承销市场领先。交易银行领域,汇丰虽技术投入增速落后 2 个百分点,但贸易金融获 2024 年 Euromoney 28 项大奖,跨境服务能力突出。补位策略可聚焦亚洲投行,依托 57 国网络及亚太新兴市场深耕优势,发力东南亚并购顾问等区域特色业务。

关键差异:摩根大通以美国本土存款(市占率 13.6%)和投行强势驱动增长,汇丰则需以亚洲市场为支点,通过区域投行业务弥补欧美收缩缺口。

07风险提示与未来展望

关键风险因素评估

汇丰面临多维度风险:宏观经济风险(预警指标:全球经济增速下行至 2.6% 或中国内地房企风险持续暴露)、地缘政治风险(预警指标:台海局势升级至橙色预警或全球贸易规模同比下滑超 5%)、监管风险(预警指标:欧盟 MiCA 法案要求加密资产拨备金增加 200% 或合规成本同比上升超 25%)、信用风险(预警指标:香港商业地产不良率突破 15% 或美国信用卡拖欠率超疫情前 1.5 倍)及市场风险(预警指标:美联储降息幅度超 50 个基点/年或净息差收窄至 1.5% 以下)。需动态监控以应对潜在冲击。

短期与中期发展预测

短期(1-2年):推进成本节约计划(2025年3亿、2026年15亿),完成非核心业务剥离;聚焦亚洲市场,受益港股复苏及新加坡财富中心开业,非息收入有望增长。中期(3-5年):依托亚洲财富人口年增5%红利,目标提升财富管理AUM,成本优化后资源重配至增长领域;若目标达成,估值有望从当前0.9倍PB修复至1.2倍。

关键目标:短期成本节约与非息增长驱动业绩,中期亚洲财富红利支撑估值修复。

08综合结论与战略建议

总体评价与战略方向

汇丰以亚洲21%市场份额构建护城河,RCEP贸易15%增长打开天花板。财务稳健(核心一级资本充足率14.6%),战略聚焦“深度而非广度”:通过“交易银行+财富管理”双轮驱动,剥离欧美非核心业务(如关闭欧美M&A advisory等),年削减成本15亿美元,强化香港(ROTE 38%)等亚洲市场布局,以应对降息周期与监管挑战。

具体建议与投资价值研判

建议加速亚洲财富管理中心布局,加大成本节约计划,2024 年实施 110 亿美元股票回购。投资价值体现在:高股息(2024 年 6.5%-16.8%)、ROTE 15%(高于渣打等同业),核心一级资本充足率 14.6%,财务安全性高。

适合投资者类型:收益型与长期配置型投资者,当前估值具备修复空间,亚洲战略执行到位后长期价值显著。

声明:

本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。

本报告的部分信息来源于公开资料,对该等信息的准确性、完整性或可靠性不做任何保证。本报告所载的资料、意见及推测仅反映于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,可发出与本报告所载资料、意见及推测不一致的报告或文章。平台均不保证本报告所含信息保持在最新状态。同时,对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。