引文

美国债券市场的开端可以追溯到美国独立战争时期,用于为战争募资的债券在见证了美国诞生的同时,也孕育了日后全球最大的债券市场的雏形。美国建国之后,纽约证券交易所的成立为美国债券带来了稳定的交易场所,美国债券的品种也不断扩充,企业债券、市政债券以及MBS等新型债券品种相继被推出。上世纪中期,机构投资者占比的提升使美国债券交易的场所开始转向场外,逐渐形成了其以场外市场为主的格局。目前美国债券市场规模庞大,种类齐全,交易活跃,为美国境内乃至全球各地的投资者提供了多样化的投资选择,同时各类清算、托管和监管机构各司其职,保障了这个庞然大物的平稳运行。

本系列专题将先介绍美国债券市场的历史发展、基础设施和监管机构等市场概况,再分别梳理美国各类型债券一、二级市场的基本情况,最后再探究美国的利率衍生品市场及其在债券市场中的作用,以此逐步描绘美国债券市场的全貌。

正文

一、美国债券市场概览

罗马并非一日所能建成,从发行第一张债券,到成为全球债券市场中最重要的组成部分,美国债券市场已历经200多年的风雨。在此期间,随着美国经济实力发展成为世界第一,美国债券市场的规模也不断增长,成为全球体量最大的债券市场,而多样化的品种和活跃的二级交易也吸引了全球投资者的参与。

1、美国债券市场发展历程

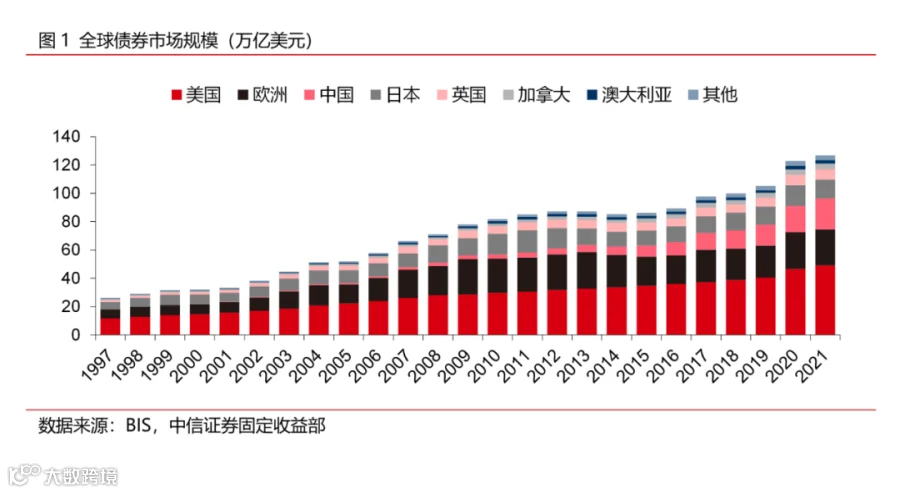

债券融资凭借其低成本、低风险的特性,已逐渐成为最重要的融资手段之一,带动全球债券市场蓬勃发展。21世纪以来,全球债券市场维持了较为高速的增长势头。尽管2010年开始的欧债危机在随后几年内拖累了全球债市的发展,但此后伴随中国债市的高速扩容,全球债市规模自2016年起又重寻上行动力,截至2021年4季度末,根据国际清算银行(BIS)的统计数据,全球债券市场规模已达到约127万亿美元。美国、欧洲、中国和日本债市都是全球债市的重要组成成分,其中美国债市的规模最为庞大。

虽然当前美国债券市场的规模在各国债市之中首屈一指,但是在18世纪末期,美国的债券市场尚处于襁褓之中,用于为战争募资的债券在见证了美国诞生的同时,也孕育了日后全球最大的债券市场的雏形。美国建国之后,纽约证券交易所的成立为美国债券带来了稳定的交易场所,此后,美国债券市场中的品种不断扩充,企业债券、市政债券等新型债券品种相继被推出。上世纪40年代随着机构投资者占比的扩大使其债券交易逐步转向场外,上世纪60年代,抵押贷款相关债券(MBS)的推出为美国债券市场的发展再添动力,1980年之后,美国债券市场逐步成为世界上规模最大的债券市场。根据国际清算银行(BIS)统计的数据,1980年至今,美国债券市场规模以平均每年8.6%的速度增长,从约1.9万亿美元快速发展至2021年末的49万亿美元,占全球债市总规模的38.7%,这一占比几乎是排名第二的欧洲债市的两倍。

2、主要债券品种

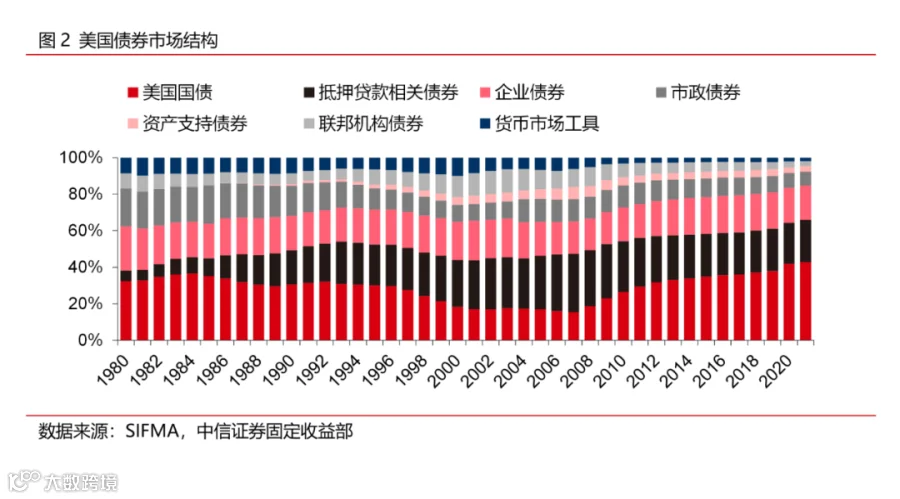

当前美国债券市场拥有包括美国国债、抵押贷款相关债券(MBS)、企业债券、市政债券、资产支持债券(ABS)、联邦机构债券和货币市场工具在内的较为齐全债券品种,为美国政府、金融机构和企业提供了全面的债券融资选择,同时也为全球投资者提供了多样化的投资标的。

其中,美国国债是由美国财政部发行的债券,以美国联邦政府的信用为担保,是美国债券市场规模最大的债券品种。美国国债在大多数时期都是债券市场中占比最大的债券品种,它的占比仅在联邦政府实现财政盈余的1998-2001财年以及其后的数年内相对较低。近十多年来,联邦政府激增的财政赤字加速了国债发行,使其在债市中的占比迅速走升。截至2021年末,美国国债占债市总规模的42.8%,为1980年以来的最高水平。

除了国债以外,抵押贷款相关债券(MBS)和企业债券也是美国债券市场的主要债券品种。截至2021年12月末,这两种债券在债券市场中的规模占比分别为23.1%和18.8%。MBS由抵押贷款打包而成,其中房利美、房地美等政府支持企业发行的MBS被称为机构MBS,它们常被视为有政府信用的隐性担保,因此信用水平往往高于其他企业发行的MBS。企业债券是美国企业重要的债务融资来源,它在债市中的规模占比较为稳定,1980年以来均在20%左右波动。

市政债券是当前美国债券市场的第四大债券品种,由州政府和地方政府发行,用来为资本项目融资。不过其7.7%的占比较前三大券种而言相对较低。资产支持债券、联邦机构债券和货币市场工具等其余债券品种当前的占比则都不足5%。其中,联邦机构债券是由联邦机构和政府支持企业发行的债券(不包括MBS),货币市场工具则包括了商业票据等。

3、一级市场发行情况

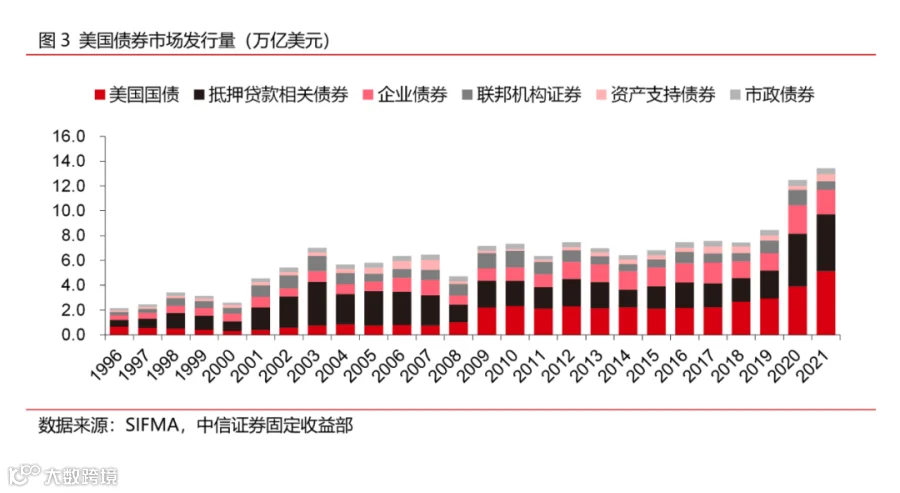

虽然美国债券市场在发展的过程中经历过起落,但其发行量在二十多年来总体实现了大幅增长。1996年,美国债券市场的年发行量仅为2.1万亿美元,此后开始震荡上行至2007年的6.5万亿美元。虽然在2008年,债市年发行量受到次贷危机的影响而一度萎缩至4.7万亿美元,但此后便回升并重新稳定在每年6-7万亿美元左右。新冠疫情期间,国债的大规模发行带动债市年发行量达到2020年的12.5万亿美元和2021年的13.8万亿美元。

美国债券市场的主要发行券种在不同时期有所不同。2008年以前,美国房地产业繁荣发展,房贷需求激增,大量的房贷乃至次级贷款被打包成MBS,使得MBS成为当时美国债券市场的发行主力。此后,房价泡沫破裂,房地产市场陷入低谷,MBS的发行量也从2007年的2.43万亿美元大幅萎缩至2008年的1.39万亿美元,同期,联邦政府为了填补大幅增加的财政赤字而大举增发美国国债,此消彼长下使得国债接替MBS的位置成为美国债市的主要发行品种。2020年以后,美国房地产市场再度走强,拉动MBS的发行量回升,当前在美国债市的一级发行中,美国国债和MBS的发行量占比相近,分别为38%和34%。

4、二级市场流动性

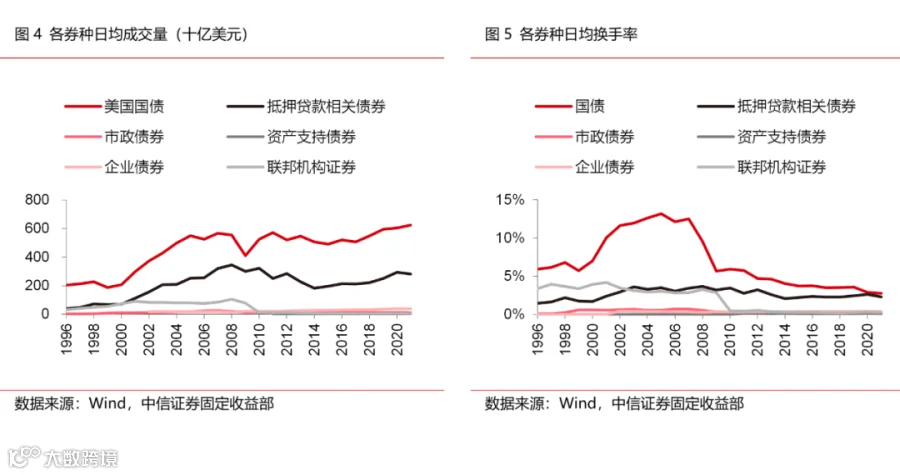

从流动性的角度来看,美国国债的流动性最优,MBS的流动性仅次于国债,这主要是因为这两种债券的规模相对较大。自2010年以来,美国国债的日均成交量大约维持在5000-6000亿美元,约占债市总成交量的2/3,日均换手率大约在3%-4%之间(以日均成交量除以年末存量估算)。值得注意的是,虽然近年来美国国债的成交量呈上升趋势,但是换手率却逐年走低,这可能是因为国债的发行量激增,但债市的交易需求变化不大。

美国债市MBS的交易同样十分活跃,它的日均成交量大概在2000-3000亿美元之间,日均换手率则是长期稳定在2%-4%之间。但不同类型MBS的流动性分化较为明显,目前虽然非机构MBS约占MBS总量的12.5%,但其交易量仅占整体MBS日均交易量的0.5%,反映非机构MBS的流动性表现不佳。

除国债和MBS外,美国债市其余债券的流动性都相对较差。联邦机构证券的流动性在2008年以前相对较好,日均交易量在1000亿美元左右,日均换手率在3%到4%左右,但2008年以后,其二级市场迅速萎缩,日均交易量和换手率均不及原先的1/10。企业债券的流动性从长期来看变化不大,虽然日均成交量从2002年的180亿美元上升至2021年的370美元,但日均换手率长期维持在0.3%到0.4%左右。市政债券的日均成交量长期徘徊在略高于100亿美元的水平,但它的日均换手率自2000年以来呈下降态势,从2000年的0.59%下降至2021年的0.22%。最后,资产支持证券的流动性比较差,日均成交量仅为十几亿美元,日均换手率仅约为0.1%。

5、投资者结构

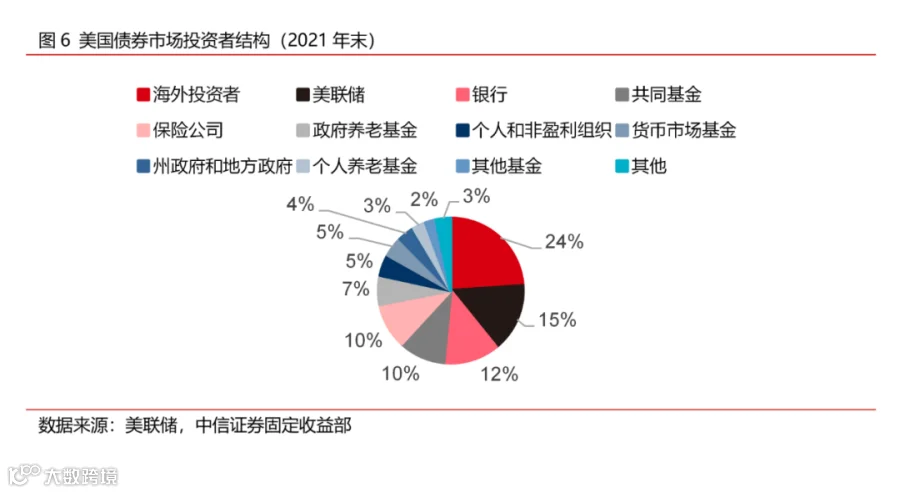

美国债券市场的投资者较为多元,包括银行、基金、保险、政府和海外投资者等。从投资者结构的角度来看,根据美联储美国金融账户表(Financial Accounts of the United States)的统计数据,外资是美国债券市场最大的投资者,持有美国各类债券、占债市总规模的比例约为24%。在实施了多轮量化宽松和债券购买计划之后,美联储是当前美国债市的第二大投资者,占比约为15%,它持有的债券以美国国债和MBS为主。银行、共同基金和保险公司投资债券的占比接近,分别为12%、10%和10%,政府和个人养老基金合计也同样约占10%。其余的投资者占比则相对较小。

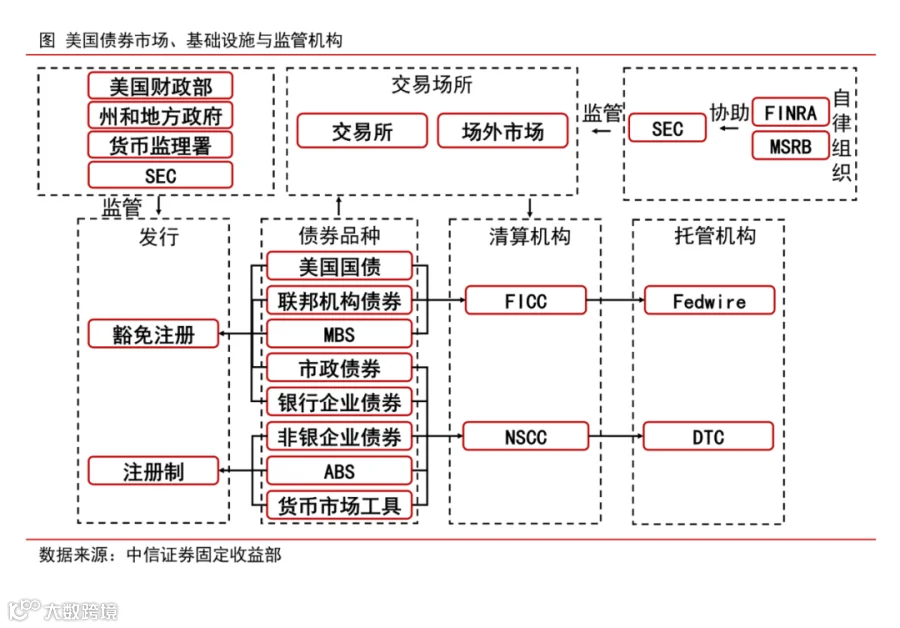

完善的基础设施是美国债券市场蓬勃发展的基石,其交易所市场和场外市场互有所长,为各类债券提供了自由交易的场所,清算和托管机构统一高效、分工明确,在降低交易成本的同时,也提高了债券交易效率。

1、交易场所

美国债券市场同样可分为场内市场和场外市场,其中场外市场是债券的主要交易场所。场内市场由纽约证券交易所(NYSE)、纳斯达克交易所(NASDAQ)等证券交易所构成,其中纽约证券交易所的历史最为悠久,当前上市的债券品种也是最为丰富的。交易所中上市的债券以企业债券为主,市政债券和外国债券等其它债券品种也有少量上市。投资者的交易单将通过交易所的自动交易系统以价格优先、时间优先的原则进行匹配成交,交易的透明度相对较高。

场外市场没有特定的交易场所,主要围绕做市商和经纪商进行。做市商、经纪商和客户之间通过网络、电话等途径协商交易,诸如彭博等多种交易平台也为场外交易提供了便利。具体而言,以美国国债交易为例,国债市场中的做市商包括义务做市商和自愿做市商。义务做市商由美联储指定的一级交易商担任,它们需要为各类国债品种提供做市服务,保证国债市场的流动性,自愿做市商则可以自由选择想做市的国债品种。国债做市商之间可以直接交易,也可以通过做市经纪商间接进行交易,但一般投资者之间则无法直接交易,只能通过做市商进行。

2、清算与托管机构

不同品种的债券由不同的机构负责清算。美国债券市场的清算机构包括固定收益清算公司(FICC)和全国证券清算公司(NSCC),这两家公司都是美国证券存托与清算公司(DTCC)下属的子公司,分别负责不同债券的清算工作。

FICC的政府证券部(GSD)负责国债和联邦机构债的清算,抵押贷款部(MBSD)负责MBS的清算。上述机构根据交易信息进行债券清算,清算完成之后,美联储的Fedwire系统将进行债券的结算与转移,其中国债的结算往往发生在交易日的次日(T+1),不过应交易双方的需求,也可以发生在交易后的任一工作日(T+N)。而MBS的结算则往往发生在每个月的固定的结算日,具体日期由SIFMA确定。

企业债券和市政债券的清算和结算则由NSCC负责,时间一般为交易日后的第二个工作日(T+2),结算完成后,美国存管信托公司(DTC)将根据结算结果划转债券。

不同品种的债券同样托管在不同的机构。美国债券市场的托管机构包括美联储开发的Fedwire系统和DTC。美国国债、联邦机构债和机构MBS将托管在Fedwire的簿记系统之中,投资者可以直接持有这些债券,也可以通过中介机构间接持有债券。企业债券、市政债券等券种则托管在DTC的簿记系统之中,投资者同样可以通过DTC的DRS系统直接持有债券,或是通过其他中介机构间接持有。

三、美国债券市场的监管机构

美国债券市场的监管机构包括美国财政部和州及地方政府等政府部门,美国证券交易委员会(SEC)和货币监理署等政府机构,以及美国金融业监管局(FINRA)和市政证券规则制定委员会(MSRB)等自律组织。当前美国债券市场实施一级发行多头监管、二级流通统一监管的监管制度。

1、一级发行监管

美国债券一级发行的主要监管机构包括SEC、美国财政部、州及地方政府以及货币监理署等。其中,SEC是美国联邦政府独立机构,负责美国各类证券的监管工作,是美国证券业的最高主管机构。货币监理署隶属于美国财政部,负责监管美国的银行、存款机构和非美银行在美分支。

不同债券的一级发行受到不同机构的监管。《1933年证券法》确立了美国债券发行注册制,规定发行人在发行债券前需要依法向SEC提交有关文件进行注册,由SEC进行一级发行的监管。但部分债券可以豁免注册,包括美国国债、市政债券和由银行发行的企业债券等,这些豁免注册债券的一级发行交由其他监管机构分别监管,其中美国国债的一级发行由美国财政部和美联储共同管理;市政债券的一级发行直接由州政府及地方政府监管;而银行企业债券的一级发行由货币监理署等银行监管机构负责监管。

2、二级流通监管

在二级市场债券流通方面,SEC是美国债券二级市场唯一的监管机构,它在国会立法授权之下,对场内外的一切交易、清算和结算等行为等进行全面监管。不过在SEC的监督之下,美国一些独立的自律组织也会协助SEC进行二级监管工作,例如美国金融业监管局(FINRA)和市政证券规则制定委员会(MSRB)等。

FINRA是美国证券业规模最大的独立自律组织,负责监督经纪商和做市商,在实务中,SEC并不直接进行债券交易的一线监管,而是授权FINRA进行。FINRA设立TRACE(Trade Reporting and Compliance Engine)系统来跟踪统计债券市场的交易情况,根据SEC的要求,包括国债、联邦机构债、企业债在内的绝大多数场内外的债券交易都必须上报给TRACE系统。MSRB负责协助SEC制定市政债券的监管制度,用来规范做市商和经纪商的行为。上述监管措施体现了监管者紧贴市场的监管原则,保障了美国债券市场的稳定运行。

美国债券市场的开端可以追溯到美国独立战争时期,用于为战争募资的债券在见证了美国诞生的同时,也孕育了日后全球最大的债券市场的雏形。美国建国之后,纽约证券交易所的成立为美国债券带来了稳定的交易场所,美国债券的品种也不断扩充,企业债券、市政债券以及MBS等新型债券品种相继被推出。上世纪中期,机构投资者占比的提升使美国债券交易的场所开始转向场外,逐渐形成了其以场外市场为主的格局。目前美国债券市场规模庞大,种类齐全,交易活跃,为美国境内乃至全球各地的投资者提供了多样化的投资选择,同时各类清算、托管和监管机构各司其职,保障了这个庞然大物的平稳运行。

本系列专题将先介绍美国债券市场的历史发展、基础设施和监管机构等市场概况,再分别梳理美国各类型债券一、二级市场的基本情况,最后再探究美国的利率衍生品市场及其在债券市场中的作用,以此逐步描绘美国债券市场的全貌。