中国官网:https://www.dairyqueen.com.cn/#/

1 发展编年史

1938-1940:品牌诞生与首款产品发明

1938年,美国人J.F.麦卡洛(J.F.McCullough)与其子亚历克斯(Alex)尝试研发新型冰淇淋,提出“冰淇淋应在未冻结成固体时食用更美味”的理念,并坚持采用低脂原料奶浆,奠定DQ“新鲜、低脂”的产品基因。

1940年,第一家Dairy Queen冰淇淋店在美国伊利诺伊州乔利埃特(Joliet, Illinois)开业,创始人因将母牛称为“乳品行业的皇后”,故将品牌命名为“Dairy Queen”(奶品皇后),标志着DQ品牌的正式诞生。

1980s:明星产品“暴风雪®”系列崛起

1985年,DQ推出“暴风雪®系列”(Blizzard Treat),成为品牌史上最具代表性的产品。该系列以“倒杯不洒”的独特卖点(冰淇淋经过均匀搅拌,质地绵密不易倾倒)风靡全球,上市第一年全球销量即突破1.75亿杯。此后,“暴风雪®”不断丰富口味(如草莓、巧克力、奥利奥、m&m's豆等),并允许消费者自定义配料(如添加坚果、果酱),成为DQ的“流量担当”。

1990s:全球化扩张与品牌归属变迁

1992年,DQ进军中国市场,在北京开设中国首家门店,正式进入亚洲市场。

1998年,沃伦·巴菲特(Warren Buffett)旗下的伯克希尔-哈撒韦公司(Berkshire Hathaway)收购DQ,成为其母公司International Dairy Queen Corporation(IDQ)的最大股东,推动品牌进一步全球化。

收购金额与支付方式

收购总价:约5.85–5.90亿美元(常见写法为约5.85亿美元,亦有口径为5.878亿美元)。

支付结构:约45%现金、55%伯克希尔A/B股;按当时方案,现金对价为27.00美元/股,换股对价为26.00美元/股(伯克希尔A或B股)。

时间节点:1997年10月21日签署合并协议,1998年1月7日完成交割;被收购主体为International Dairy Queen, Inc.(IDQ)。

口径差异说明

媒体与资料中出现的5.85亿、5.878亿、5.90亿等不同数值,主要因统计口径与汇率换算差异所致,均指向同一笔交易在同一时期的不同表述。

2000s:产品多元化与中国市场深耕

2000年后,DQ逐步拓展产品线,推出“风尚秀身系列”(针对女性消费者的低卡健康系列,含黑莓、越橘莓等果莓与鲜榨橙汁)、“华夫至尊系列”(以香脆华夫碗盛装冰淇淋,搭配浇酱与坚果、布朗尼等配料)及“梦幻雪系列”(融合咖啡、碎冰与冰淇淋,口感清爽),满足不同消费群体的需求。

2005年,DQ在上海东方明珠塔下开设中国旗舰店,提升品牌在中国市场的知名度。

2010s至今:中国市场加速渗透与品牌创新

2012年,DQ中国第500家门店在上海揭幕,标志着品牌在中国市场的规模化布局初步完成。

此后,DQ加快在中国的开店速度,截至2023年,中国已成为DQ全球最大的国际市场之一。同时,DQ持续推出创新产品(如季节限定口味、联名款甜品),并通过社交媒体营销(如与热门IP合作)吸引年轻消费者,保持品牌活力。

(注:以上内容综合自DQ官方资料、权威媒体报道及行业研究,时间线涵盖品牌从创立到全球化的关键节点。)

2-1 核心业务

DQ的核心产品线

冰淇淋与软冰经典

暴风雪® Blizzard:DQ的标志性明星产品,自1985年推出,以“倒杯不洒”的浓稠质地与可DIY配料闻名,长期贡献品牌销量与声量。

常规软冰/甜筒与杯装:以细腻顺滑的软冰淇淋为基础,覆盖经典口味与季节限定,是门店最基础、最高频的消费单元。

创意冰品与拌拌碗:如“拌拌碗”“盲盒”玩法与“扑扑满”等本土化单品,强化“可玩性+大满足”的体验,成为年轻客群的打卡款。

冰淇淋蛋糕:从常规生日蛋糕到中国独创的手工定制切片蛋糕(提供2.5寸、4寸、6寸、8寸、10寸等多规格),兼顾仪式感与日常分享场景。

奶昔等甜品:奶昔、圣代等经典甜品构成甜品类矩阵的重要补充,提升客单与复购。

热食与简餐

DQ汉堡店 Blizzard & Burgers:自2024年起在中国推出“热食+冰淇淋”复合模型,主打100%澳大利亚进口谷饲安格斯牛肉汉堡,并搭配鸡肉、猪肉等汉堡及小食、饮品;截至2025年,计划新开约50家汉堡店。

门店热食矩阵:在常规冰淇淋门店内,持续提供热狗、炸鸡、小食等轻食热品,形成“冷热搭配、全天候消费”的场景延伸。

零售与礼盒

桶装硬冰与零售品:自2017年起布局桶装硬冰等零售形态并通过电商渠道触达,满足家庭囤货与礼赠需求。

冰淇淋蛋糕零售:除到店现制外,提供多规格与节庆礼赠场景的包装化蛋糕与礼盒,强化节庆营销与异地送礼场景。

标志性工艺与体验

“倒杯不洒”:DQ软冰的代表性体验标签,通过高密度搅拌与配方工艺实现出品稳定,成为消费者识别度最高的品牌记忆点。

本土化创新机制:依托中国市场的研发与供应链能力,形成“高频上新+区域限定”机制(如季节口味、城市限定蛋糕),持续为经典产品线注入新活力。

DQ门店的直营与加盟构成

中国市场的最新口径

截至2025年,DQ在中国共有1700+家门店,其中1400+家由CFB集团运营。CFB披露未来3年将新开800家门店,且直营与加盟约各占一半;同时强调门店策略为“一二线城市侧重直营,二线远郊及三四五线城市侧重加盟”。基于“约各占一半”的表述,可近似理解为新增门店中直营约400家、加盟约400家(为规划口径,实际落地可能随点位与合作伙伴而微调)。

全球口径的参考

在全球范围内,DQ长期以特许经营为主,约有85%的门店为加盟店,约15%为公司直营店(时间点:2023年1月)。不同国家与地区的所有权结构存在差异,上述比例不能直接等同于中国市场。

说明

中国市场的直营/加盟数量会随新店开业与既有门店结构调整而动态变化;CFB对“直营与加盟约各占一半”的表述针对的是未来三年的新增门店规划,并非对既有存量的精确拆分。若需某一城市的精确直营/加盟拆分,建议以该城市门店清单与品牌官方对外披露为准。

DQ全球开店数 截至2025年10月

全球规模

截至2025年,DQ在全球拥有超过7700家门店,覆盖30多个国家。该口径来自品牌高层对外披露的最新区间数据。

由于DQ门店以特许经营为主、且各市场实时开业/闭店动态调整,公开信息通常使用“超过7700家”的区间表述,未见更精确的全球精确门店数对外发布。

中国规模与对比

中国是DQ全球门店数最多的单一市场,门店数超过1700家(其中1400+家由CFB集团运营)。

对比来看:全球约7700+家,中国1700+家,中国约占全球门店的约22%(1700÷7700≈22%),为全球最大单一市场。

近期开店动向(影响总量的边际因素)

中国市场:CFB集团规划未来3年新开800家,包含约50家DQ汉堡店、100家手工定制蛋糕店、650家冰淇淋店,将推动全球总量持续上行。

海外动向:DQ汉堡店于2025年10月在上海以外开出首店(广州),全国第4家门店落地,显示“冰淇淋+汉堡”复合业态在加速复制。

DQ在中国市场的门店数量情况

当前门店数量:截至2025年,DQ在中国市场的门店数量约为1800家(其中超过1400家由CFB集团运营),是中国最大的连锁冰淇淋品牌之一。

历史增长与未来计划:2020年以来,DQ加速门店扩张,3年时间增长近800家;2025年第一季度,DQ营收及利润均实现20%以上增长,同店销售额保持双位数增长。为延续增长态势,CFB集团计划未来三年内在华新开800家DQ门店,涵盖常规冰淇淋店、冰淇淋+定制蛋糕店及冰淇淋+汉堡店三大模型,进一步覆盖全国消费网络。

门店模型与布局:DQ的门店布局兼顾大众消费与场景创新,常规冰淇淋店平均面积40-60平方米,选址于人流量大的区域;手工定制蛋糕店面积约80平方米,聚焦一二线及省会城市的仪式感消费;汉堡店面积100-120平方米,定位为城市旗舰店,主要分布于一二线城市繁华商圈。此外,DQ还推出宠物友好门店(截至2025年5月约150家),融合城市文化元素(如南京老门东店结合非遗“绒花”设计),强化品牌与消费者的本地情感联结。

DQ在美国的门店数

最新口径

截至2025年,DQ在美国约有4,100家门店(由DQ首席执行官Troy Bader在2025年5月对外披露)。该数字通常涵盖美国境内的传统DQ、DQ Grill & Chill等门店形态,为近似口径,随开闭店会动态变化。

补充说明

亦有行业报道给出更宽的区间,称美国门店“超过4,500家”。由于统计口径可能包含不同经营形态及时间点差异,公开信息存在一定区间差;如需用于严谨对比或商务评估,建议以品牌官方渠道的最新数据为准。

2-2 商业模式

DQ在全球的盈利模式

一 经营架构与收入来源

特许经营为主、直营为辅

:海外市场以特许经营为核心,品牌向加盟商输出品牌与系统,加盟商承担门店投资与日常经营,形成“品牌授权+持续服务费”的稳定现金流结构。以中国为例,业务由合兴集团与CFB集团两家特许经营公司分别运营不同区域,反映出DQ在全球普遍采用的“总部—被授权方—门店”分层经营模式。该模式有利于快速复制与风险分散,同时保障品牌标准与供应体系的统一性。

“冰淇淋+汉堡”的复合店型增收

:在传统软冰门店之外,DQ在海外(尤其是北美、中东)大量门店采用“冰淇淋+汉堡”的融合业态,汉堡与热食显著提升白天与晚间双时段营收与坪效。公开报道显示,海外此类复合门店数量已超过4000家,成为DQ在海外的主流店型之一。

多品类矩阵提升客单与复购

:除软冰与汉堡外,DQ长期依托标志性产品“暴风雪(Blizzard)”与冰淇淋蛋糕等高客单品类,叠加季节限定与IP联名,形成高频甜品+礼赠场景的组合,带动单客价值与复购率持续提升。

二 盈利构成与利润杠杆

加盟商侧盈利逻辑(门店端)

主要利润来自门店的商品销售毛利(冰淇淋、汉堡、小食、蛋糕等)减去房租、人工、水电与耗材等固定与变动成本;总部不承担门店租金与一线人工,收入实现与门店经营结果强绑定。

冰淇淋品类具备“高复购+强季节性”特征,旺季(夏季)带动流量与现金流;通过“热食+冷饮”与“冰淇淋蛋糕礼赠”平滑淡旺季波动。

以中国市场可参考的成熟门店模型为例(用于理解盈利结构,非全球统一口径):在选址与运营优良条件下,门店综合毛利率约60%—65%,净利润率约20%—25%,投资回收期常见区间14—20个月;该结构体现了软冰业态“高毛利+强标准化”的共性,海外门店在租金与人工差异下会围绕该区间上下浮动。

总部侧盈利逻辑(品牌与供应链)

通过向加盟商收取品牌授权/基础费用与持续性的系统服务费获得稳定收入;

依托集中采购与统一配送的供应链获取规模议价与效率红利,并以数字化系统(库存、POS、会员、督导)提升单店效率、降低损耗与履约成本;

以标准化SOP与上新机制(如“倒杯不洒”“暴风雪”等高识别度产品与工艺)维持品牌溢价与门店复制效率,进而提升整个体系的盈利质量与扩张可持续性。

三 全球适配与增长路径

本地化产品与场景扩展:在保持软冰核心优势的同时,海外门店通过“冰淇淋+汉堡/热食”的复合模型扩大就餐场景,提升工作日与夜间客流,增强抗周期能力。

数字化与精细化运营:以数字化选址、库存与会员体系驱动单店增长,配合季节限定与IP联名持续制造话题与增量,形成“高频甜品+礼赠+热食”的多轮驱动。

店型梯度与区域分工:在海外成熟市场以复合店提升营收上限,在新兴或特定区域以标准冰淇淋店快速铺网,兼顾品牌势能与规模效率;海外门店总量被多方报道为6000—7000家量级,其中“冰淇淋+汉堡”复合业态在北美、中东占据重要比重,体现“因地制宜”的店型策略。

DQ在中国的盈利模式

一 收入结构的四大支柱

冰淇淋与软冰主业

:以标志性产品“暴风雪”为代表的高复购品类贡献稳定现金流,经典款占比长期保持高位(约40%),并通过“倒杯不洒”等体验标签提升客单与复购。

蛋糕与烘焙业务

:自2024年起加速布局“手工定制蛋糕”,采用明档现制与城市限定等玩法,带动客单与毛利双升;截至2025年,蛋糕销售占比已提升至约20%,成为新的增长引擎。

热食快餐(汉堡)店型

:推出“DQ BLIZZARDBURGERS”(冰淇淋+汉堡),以进口谷饲安格斯牛肉等为核心卖点,选址高人流A级物业,定位为城市旗舰店,拉升单店营收上限与品牌势能。

零售与电商

:自2017年起布局桶装硬冰等零售形态并通过电商触达,叠加会员体系与私域运营,形成“到店+到家”的全渠道收入结构。

二 成本结构与利润来源

原材料与供应链:核心原料由总部中央厨房/工厂统一供应,冷链配送至店,保证标准化与品质稳定;DQ软冰的奶浆将空气比率控制在约40%(行业普遍>80%),在口感与成本之间取得平衡。

房租与人力:标准门店模型下,房租约占营业额15%、人工10%-12%、水电约5%;总部通过数字化选址、排班与SOP降低单位成本。

毛利与净利区间:冰淇淋业态综合毛利率通常在60%-65%;成熟门店在选址与运营优良条件下,净利润率可达20%-25%。

总部赋能降本增效:数字化系统监控库存周转与单品贡献度,AI辅助陈列/动线与服务细节,叠加集采与分仓网络,持续压降损耗与履约成本。

三 渠道与扩张的盈利逻辑

直营与加盟并重:一二线城市侧重直营(高势能点位、品牌展示),二线远郊及三四五线城市侧重加盟(规模扩张、网络覆盖),形成“高线树品牌、低线扩规模”的结构。

三大店型协同:

常规冰淇淋店(约40-60㎡)覆盖高频即食与外带;

冰淇淋+定制蛋糕店(约80㎡)切入仪式感与礼赠场景;

冰淇淋+汉堡店(约100-120㎡)打造“全时段C&B”(Cream + Burger)模型,提升白天与夜间双时段营收。

数字化与会员驱动:总部与门店POS、库存、私域打通,强化复购与转化;通过IP联名、季节限定与城市限定持续制造话题与增量。

规模与节奏:截至2025年,DQ在中国拥有1700+家门店(其中1400+由CFB集团运营),计划3年新增800家(含约50家汉堡店、100家手工定制蛋糕店、650家冰淇淋店),以规模与模型升级驱动利润增长。

四 单店盈利示意(测算逻辑,非统一口径)

以二线城市标准冰淇淋店为例:

日均客流200、客单价35元 → 月营业额约21万元;

按综合毛利率65% → 月毛利约13.65万元;

扣除房租(约3万元)、人工(约2万元)、水电等固定费用后 → 月净利润约8.65万元;

以总投资约120万元计,静态回本周期约14-18个月(实际受点位、季节与运营效率影响)。

DQ全球门店关闭率的口径与可获得性

目前没有权威渠道对外发布DQ全球门店的年度关闭率(亦即“年度闭店数/期初门店数”的统一口径)。DQ门店以特许经营为主、且各市场经营与披露口径不同,母公司International Dairy Queen(IDQ)未定期公开全球闭店统计,因而无法给出当前一个统一、可核验的全球“关闭率”百分比。

如何得到一个可靠的关闭率(供你在本地或区域层面计算)

核心公式:

年度关闭率(ARR)=当期关闭门店数 ÷ 期初在营门店数 × 100%

若同时跟踪开店,可补充“净增率”=(新开−关闭)÷ 期初 × 100%,以及“开关店比”=新开 ÷ 关闭。

数据清单建议:

期初在营门店数(上期末)、当期新开门店数、当期关闭门店数、期末在营门店数(可自洽校验:期末=期初+新开−关闭)。

时间窗口建议统一为自然年或财年,并与品牌/市场的财年口径保持一致。

口径提示:

“关闭”应仅统计永久性关店,不含迁址、短停业装修;

以特许门店为口径时,应与特许经营存量匹配;

若做跨国比较,需统一是否包含直营/特许、是否包含季节性/临时店。

区域侧证与近期动态(帮助判断“关闭率”可能处于什么水平)

中国市场:品牌在中国推进扩张与模型升级,规划未来3年新开约800家,并已落地“冰淇淋+定制蛋糕店”“冰淇淋+汉堡店”等新店型;同时,门店结构持续优化,曾出现关闭约30家不盈利的大店、转为更小型或联营柜台等动作。该类结构性调整意味着“关店”更多体现为提质增效,而非系统性收缩,有助于将区域关闭率维持在较低且可控区间(具体数值仍需按上述公式用本地台账核算)。

北美个案:例如美国明尼苏达州Roseville的一家历史悠久DQ门店于2025-09-28确认关闭并计划转型为其他品牌门店,显示成熟市场亦存在正常的门店更替与资产优化,这类个案会体现在当地年度关闭率中,但对全球汇总的贡献需以统一口径量化。

获取全球口径的可行路径

关注IDQ/母公司的年度或季度投资者关系材料(如有披露,通常会给出门店净增、部分地区开店/关店信息)。

汇总各国商业数据库/行业年鉴/特许经营披露(如各国特许经营协会年报),按统一口径清洗到“国家—年度—新开/关闭”。

与重点市场的特许经营总部/区域运营商对接,获取经审计或对账后的门店台账(新开、关闭、迁址、续约/终止)。

用第三方门店情报平台做交叉核验(如门店开关状态、开业时间),但需注意样本覆盖与口径差异,最终以统一口径复算关闭率。

CFB集团概览

公司概况与业务版图

CFB集团是中国领先的餐饮运营与品牌管理公司,长期在中国市场负责DQ(Dairy Queen)与棒约翰(Papa John’s)两大国际品牌的运营与拓展,覆盖中国黄河以南的广大区域;此外还运营悦璞食堂(Brut Eatery)、遇见小面等本土餐饮品牌,形成“多品牌、跨区域、全时段”的餐饮矩阵。集团于2003年成立,总部位于上海,旗下企业包括可纳客(上海)餐饮管理有限公司、上海适达餐饮管理有限公司、上海棒约翰餐饮管理有限公司、深圳棒约翰餐饮管理有限公司、上海璞事餐饮管理有限公司、上海可纳客遇见小面企业管理有限责任公司等,门店规模在2021年已达1000+并持续增长。

股权与治理

2013年,欧洲私募机构殷拓集团(EQT)收购CFB集团多数股权,推动其连锁化与标准化升级。

2021年11月,方源资本(FountainVest Partners)GP3公司同意收购CFB控股权,交易对价约1.6亿美元;2021年12月,中国国家市场监督管理总局反垄断局对该交易作出无条件批准。交易完成后,CFB由方源资本单独控制,继续负责DQ与棒约翰在黄河以南的特许经营与运营管理。

经营策略与转型亮点

数字化运营:构建跨品牌会员体系与CRM、自助点餐与外送小程序、企业微信粉丝运营等,实现线上线下数据打通与精细化运营;以DQ为例,粉丝群在6个月内互动率提升至90%,粉丝群业绩在2021年2月达到初创时的10倍。

产品与新零售:持续推出高辨识度新品(如DQ的拌拌碗、扑扑满等),并拓展电商零售渠道,形成“到店+到家”的双轮增长。

本土化与国潮设计:在成都、西安、苏州、兰州、郑州等地打造国潮主题门店,强化城市文化链接与社交传播。

组织与门店模型:推进直营与特许协同、门店模型轻量化与效率化,提升抗风险与扩张能力。上述举措共同推动集团在疫情冲击后实现单店营收恢复与增长。

关键里程碑

2003年:CFB集团成立,开启在华多品牌餐饮运营。

2013年:引入殷拓集团作为控股股东,推动连锁化升级。

2014—2016年:受产品线单一与外部竞争加剧影响,经历连续三年单店同比双位数下滑;自2017年起通过产品、数字化与门店模型改革止跌回升。

2020年下半年:旗下品牌单店营收同比恢复增长,并在2021年一季度实现相较2019年同期近20%的提升。

2021年11—12月:方源资本收购控股权获反垄断无条件批准,明确其在黄河以南的特许经营主导地位。

2023年:与大狮设计合作的DQ深圳宝安机场店获伦敦国际设计奖铂金大奖,展现品牌空间与体验升级成果。

3-1 营业额

全球口径

公开渠道可核实的最近口径显示,2024年DQ全球总销售额约为64亿美元,上一年度(2023年)约为61亿美元。这两项为近年最明确、可直接引用的全球销售总额数据点。

中国口径

中国区近年未见官方逐年销售额完整披露,但可从以下权威片段交叉把握规模与增速:

2024年:业内报道显示,DQ在华“销售额与利润均实现20%以上同比增长”,且单店同比接近两位数增长(为经营口径的增速信息,非绝对销售额)。

2025年上半年:延续增长态势,媒体称“销售额与利润继续实现20%+正增长”(同样为经营口径)。

门店规模背景:截至2025年,DQ在华门店超过1600家,为上述业绩提供规模支撑。

注:以上为中国市场经营端的公开信息,属于增速与经营表现的披露,非官方年度“总营收”科目数据。

口径说明与获取建议

“营业额/销售额”在不同语境下可能指:全球或某一市场的“总销售额(Systemwide Sales)”、单店年平均销售额(Sales per unit)、公司层面“净销售额/营收(Net Sales/Revenue)”等,统计范围与是否含加盟费、供应链收入口径差异较大。

如需构建“历年营业额”完整序列,建议明确需要的口径(例如:全球Systemwide Sales、中国区Systemwide Sales、或某单一法人实体营收),再按年份汇总整理;我可据此提供结构化表格与可复核的来源清单。

DQ与麦当劳全球营业额对比

核心结论

以近年披露的全球营业额/系统销售额口径看,麦当劳约为DQ的20倍以上。

按2024年数据对比:麦当劳约1300+亿美元(系统销售额),DQ约64亿美元(总销售额),麦当劳体量显著更大。

关键数据与口径

注:麦当劳披露的2024年系统销售额超过1300亿美元;其公司口径营收为259.20亿美元。DQ披露的为2024年总销售额64亿美元。两者“系统销售额”与“公司营收”口径不同,但无论以哪种口径对比,麦当劳均显著高于DQ。

规模与门店对比(辅助理解)

门店规模:麦当劳约43,477家(2024年末);DQ全球超7,700家,其中美国约4,100家。麦当劳的全球网络与单店贡献共同支撑其远高于DQ的销售额体量。

3-2 利润率

口径说明

利润率有多种口径,需先对齐:

毛利率=(销售收入−销售成本)/销售收入

净利率=净利润/销售收入

EBITDA利润率=EBITDA/销售收入

加盟店单店层面常用“门店层面利润率”(门店经营利润/门店收入),与公司层面净利率不同

主体亦需区分:全球品牌体系(特许经营为主)与中国市场运营主体(CFB集团)。公开渠道对全球DQ历年利润率披露极少;中国市场近年经营表现有披露但非标准财务报表口径。

全球DQ利润率信息

目前未见权威渠道系统披露DQ全球历年净利率/毛利率的完整序列。作为近似参照,可查看同属餐饮行业的美股上市公司(如麦当劳)历年利润率,但不同公司因业务结构与会计口径差异,不能直接等同。

中国市场DQ利润率信息(CFB集团运营)

经营端披露(非审计财务报表口径)显示:2024年DQ在华“销售额与利润均实现20%以上同比增长”,且单店同比接近两位数增长;2025年上半年继续保持“营收与利润20%+增长”。这些为增速信息,非利润率绝对值。

从门店模型与经营策略看,冰淇淋业务毛利较高、外卖折扣策略克制,有利于利润率稳定。公开测算样本显示,标准冰淇淋门店在成熟运营下,净利润率常见区间约为20%–25%(示例假设:客单价35元、月营收10万元、月净利2–2.5万元)。该区间仅作参考,实际会随城市、店型、房租、人工、外卖占比与促销力度而显著波动。

如何获取“历年”利润率数据

若需构建“历年利润率”序列,建议采用以下可复核路径:

全球:查阅历年年报/投资者演示(如披露系统销售额、净利润或EBITDA,可据此换算)。

中国:关注CFB集团对外披露的经营数据与媒体专访,结合门店模型与抽样财报附注进行推算与交叉验证。

明确对象与口径:全球DQ还是CFB中国;公司层面还是加盟店单店层面;采用净利率还是毛利率/EBITDA利润率。

数据路径:

校验方法:用“单店模型”(客单价×交易数×毛利率−房租−人工−水电−外卖佣金−折旧)反推合理利润率区间,并与公开口径交叉校验。

如需我按指定口径与年份输出表格化数据,请明确:统计对象(全球/中国/单店)、利润率口径(净利率/毛利率/EBITDA率)、时间范围与是否包含加盟/直营差异。

4 员工人数及分布

权威口径与总体规模

全球员工总数目前未对外披露。DQ(Dairy Queen)为伯克希尔·哈撒韦旗下品牌,其近年对外材料更侧重门店与业务规模而非人员总数。公开材料显示,DQ在全球拥有超过7,500家特许经营餐厅,品牌历史上以特许加盟为主,这意味着总部直接雇佣的全职员工规模相对有限,员工主要集中在门店一线与供应链/工厂两端。

员工分布结构

门店一线人员(FTE)

构成:店长、值班/领班、收银/点单、出品(冰淇淋/饮品/蛋糕)、后场备料与清洁等。

特征:占全球员工的大多数;单店编制随商圈与客流量波动,通常为多人班组、轮班制。

供应链与工厂人员

构成:生产、品控、仓储与冷链物流等。

特征:在品牌重资产环节中占比较高;不同国家/地区的工厂与代工体系会显著影响该分项人数。

总部与区域管理、市场与特许经营支持

构成:战略与运营、法务合规、IT与数据分析、品牌与营销、特许经营开发与支持等。

特征:人数相对较少,但对全球网络与标准化运营至关重要。

说明:DQ以特许加盟为主,加盟店的人员通常不计入品牌总部编制,而计入各加盟商在当地的人力规模,这也是全球“总部员工数”与“系统总用工”差异巨大的根本原因。

区域样本与可用数据点

中国市场的用工主要集中在门店与供应链端。公开报道显示,DQ在中国的运营体系配套有7家工厂与8个代工厂,相关员工规模逾10,000名(该数字为配套工厂与代工体系,用于支撑全国门店供给;同时,门店一线员工数量未公开,且不计入上述工厂口径)。

获取更精确口径的可行路径

关注伯克希尔·哈撒韦年度/季度报告与投资者会议材料中关于IDQ(International Dairy Queen)的披露(如业务规模、资本开支、区域重点等),并结合各国子公司/加盟商的合规披露与招聘信息,交叉验证区域用工规模与结构。

整体规模与口径

中国市场的用工规模没有对外统一的权威总数。公开渠道可核实的两个关键口径为:

运营主体之一的CFB集团对外披露其旗下品牌矩阵(含DQ、棒约翰、Brut Eatery、金玡居)在中国拥有7家工厂、8个代工厂、逾10,000多名员工;

DQ中国区运营商上海适达餐饮管理有限公司(隶属DQ中国运营体系)在2023年披露的员工数为327人(该数字仅代表该公司在册员工,不含全国门店一线人员与工厂体系)。基于行业常识,DQ中国的用工主要集中在门店一线与供应链/工厂两端,总部与区域管理为小比例配置。

门店岗位分布与典型编制

门店是DQ用工的绝对主体,常见班次为早/中/晚三班,日工作时长约8–9小时,门店岗位通常包括:店长、值班/领班、收银/点单、出品(冰淇淋/饮品/蛋糕)、后场备料与清洁等。

招聘信息显示,门店岗位以全职为主,辅以兼职;常见配置为4–6名员工/店(覆盖两班运转),在高峰时段或大型商圈/购物中心门店会相应增配人手。以下为近期开放招聘的门店样例(仅反映单店配置口径):

上述样例对应的公开招聘信息分别来自地方人才与招聘平台,体现了一线门店的常见岗位与班次配置特征。

总部与供应链岗位分布

总部与区域:由上海适达餐饮管理有限公司承担品牌在华的运营管理、供应链与拓展等职能,披露员工数为327人(2023年),并在长沙、成都、台州等地设有分支机构,用于区域管理与支持。

工厂与代工:DQ在华构建了7家工厂+8个代工厂的供应链网络,合计员工逾10,000人,主要分布在生产、品控、仓储与冷链物流等环节。

从职能分布看,DQ中国的员工结构可概括为:门店一线占比最高,其次为供应链/工厂,总部与区域管理占比较小。该结构与连锁餐饮“门店重、后台轻”的用工特征一致。

5 海外业务营业额占比

权威口径与已知规模

DQ(International Dairy Queen, IDQ)为伯克希尔·哈撒韦旗下品牌。公开披露显示:

2024年全球销售额约64亿美元(对比2023年约61亿美元);

门店分布:美国约4,100+家、全球20个国家约7,700+家;

中国约1,600+家,且2024年新开419家门店中近三分之二在中国。

以上为目前公开渠道最明确、可据以估算的规模与结构信息,但公司并未披露按地区的“营业额/收入”占比明细。

基于门店数的保守估算

估算逻辑(仅以门店数量作为代理变量,暂不考虑客单价与汇率差异):

海外门店数 ≈ 全球门店数 − 美国门店数 ≈ 7,700 − 4,100 ≈ 3,600 家;

中国门店占比 ≈ 1,600 ÷ 7,700 ≈ 20.8%;

海外门店占比 ≈ 100% − 20.8% ≈ 79.2%。

重要说明:

该占比是“门店地理分布”的近似值,并非严格的“营业额占比”。由于不同国家客单价、消费频次、汇率与加盟结构差异,真实的海外收入占比可能与上述比例存在偏差。

从门店增长动能看,中国市场为全球最快,且2024年新开门店主要集中在中国,这意味着近年的海外收入占比可能被中国之外的海外市场“稀释”,即真实海外占比可能略低于门店占比;同时,美国市场仍为单一最大市场,对全球收入贡献显著。

获取精确口径的方式

若需精确的“海外营业额占比”,建议关注:

伯克希尔·哈撒韦年度/季度报告与投资者会议纪要中关于IDQ的地区经营信息;

IDQ/巴菲特年度信中对重点市场的定性或定量更新;

专业机构对IDQ的深度研究(部分会给出分区域估算)。

注:目前未见IDQ在公开文件中直接披露按地区的收入占比明细。

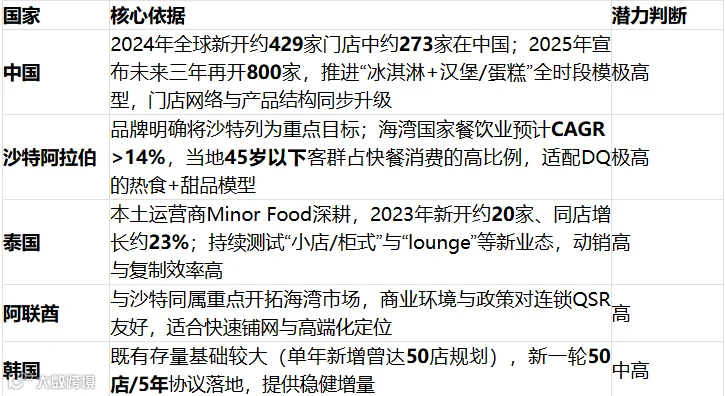

DQ海外业务潜力最大的国家

判断标准与结论

优先考虑三类信号:

近年门店净增与开店节奏(扩张速度与密度);

本地合作伙伴与供应链成熟度(可复制性与成本可控);

人口结构与消费偏好(年轻人口占比、对西式快餐与甜品的接受度)。

综合上述信号,当前海外潜力最大的国家依次为:

中国(增长最快、门店与店型创新双轮驱动);

沙特阿拉伯(高增速赛道、年轻人口占比高、品牌正加速进入);

泰国(全年可售、本土化创新强、渠道与店型试验活跃);

阿联酋(与沙特同属高景气海湾市场,商业环境友好);

韩国(存量基础好、新一轮中长期开店协议提供增量确定性)。

重点国家一览

其他值得关注的市场

印度尼西亚、马来西亚、菲律宾:东南亚人口年轻、消费升级与西式甜品渗透率提升,适合以购物中心为主轴、小店型快复制;泰国成功经验(高频上新、场景创新、渠道外溢)对上述市场具借鉴意义。

澳大利亚、新加坡、中国香港:被列为新增目标市场,具备较高购买力与对西式品牌的接受度,适合作为品牌升级与新品试水的桥头堡。

风险与提示

海外扩张成效受宏观环境与政策影响显著(如关税、食品与加盟监管、汇率波动等),不同国家的门店密度、客单价与季节性差异也会改变优先级排序。

本回答为行业研究与公开信息基础上的判断,不构成任何投资建议或收益承诺。

6 行业地位

全球地位

DQ(Dairy Queen)是全球软冰淇淋赛道的开创者与长期领跑者,隶属伯克希尔·哈撒韦旗下,全球总部设于美国明尼苏达州明尼阿波利斯。品牌在1940年于伊利诺伊州乔利埃特开出首店,以软冰淇淋与标志性产品“暴风雪”(1985年推出,以“倒杯不洒”著称)建立起广泛的全球影响力;公开资料称其在2023年时已于25个国家拥有7000+家门店,并被行业权威媒体长期评为“冰淇淋产品市场全球第一”。

中国市场地位

在中国,DQ由CFB集团运营,处于冰淇淋连锁行业的头部阵营。按欧睿国际数据,2020–2024年DQ在中国“冰淇淋连锁餐厅”细分领域的市占率连续排名第一,2024年市占率超过30%,规模约为第二名的2倍+;截至2025年,DQ在中国拥有1700+家门店,且为中国市场门店数最多的冰淇淋连锁品牌。品牌同时推进业态升级:计划3年内新开800家门店,包含冰淇淋+汉堡/蛋糕等新店型,从“享乐甜品”延伸至“全天餐饮”。

核心竞争要素

产品与标准化:软冰淇淋工艺与“倒杯不洒”成为强认知的产品标识;明星单品“暴风雪”持续迭代,带动复购与声量。

创新与年轻化:近年打造多款爆品(如薄荷巧克力、开心果风味暴风雪),并通过IP联名、宠物友好门店等举措强化与Z世代的情感连接。

供应链与可复制性:依托全球品牌标准与本地化供应体系,支撑快速拓店与多店型复制(常规门店、手工定制蛋糕店、汉堡店)。

运营与规模:在门店数量、单店模型与多品类协同上的综合优势,使其在竞争激烈的中国市场中保持领先并持续扩大份额。

DQ在中国市场的主要竞争对手

可分为三类,覆盖中高端及大众现制冰淇淋市场:

一、高端现制冰淇淋品牌:哈根达斯

哈根达斯是中国高端现制冰淇淋的传统标杆品牌,以“爱她就带她去哈根达斯”的情感营销和高端定位(单球售价约25-30元)占据消费者心智。但其近年来面临门店收缩(2024年华门店数较年初减少60余家)、客流量下滑(连续多季度双位数下滑)的挑战,主要因产品创新滞后(热卖口味仍以香草、草莓、巧克力为主)、高价形象与品质争议(如用代可可脂冒充巧克力的舆情事件),逐渐失去对Z世代消费者的吸引力。

二、中高端现制冰淇淋品牌:八喜

八喜是国内商超冰柜中高端冰淇淋的“霸主”,以“真正不加水冰淇淋”的产品优势(全乳脂冰淇淋,成本高于普通冰淇淋)占据商超渠道核心位置。其价格约为哈根达斯的一半(单支售价约15-20元),核心客群为注重品质的家庭消费者。作为DQ在中高端市场的直接竞争对手,八喜凭借供应链优势(国内唯一专业生产全乳脂冰淇淋的企业,向DQ、肯德基等品牌供应原浆)和稳定的产品质量,保持了较高的市场份额。

三、本土新锐现制冰淇淋品牌:波比艾斯、野人先生

波比艾斯:2010年创立于长沙,主打软冰淇淋(与DQ类似),核心特色是“现烤华夫+冰淇淋”搭配,客单价10-20元出头(标准杯抹茶暴风雪16元)。截至2025年7月,门店数量突破1150家,未来有望逼近DQ(1700余家)。其竞争优势在于“高性价比+亲民价格”,以及覆盖27省150城的规模化布局,成为DQ在中端市场的有力挑战者。

野人先生:2011年成立于北京,主打意式冰淇淋(Gelato),以牛奶、水果等天然食材现场制作,定位相对高端(单口味28-38元)。截至2025年7月初,门店数量超900家(2025年2月仅400余家),扩张速度迅猛。其通过“本地化口味创新”(如五常大米、仙居杨梅等特色口味)和“堂食体验”(多数门店设在市中心,设有座位),吸引了注重“新鲜、健康、特色”的Z世代消费者,分流了DQ的高端客群。

DQ在美国的主要竞争对手

门店型冰淇淋连锁

Baskin‑Robbins(巴斯金·罗宾斯)

:以“31种口味”著称的美国老牌连锁,门店广布,和DQ同属“到店现制+外带”的软/硬冰淇淋并行业态,直接在门店端争夺客流量。

Cold Stone Creamery(冷石)

:主打“现场手作”与加料定制,定位偏中高端,和DQ在“软冰+定制化”细分上高度重叠。

Bruster’s Real Ice Cream

:强调“真实奶浆”与门店现制,覆盖社区与商圈场景,和DQ在家庭客群、休闲场景有明显交叉。

Carvel

:以“软硬结合”与招牌蛋糕闻名,门店与DQ同属“到店现制+甜品”赛道,在节假日与礼赠场景竞争明显。

Friendly’s

:美东地区常见的“餐厅+冰淇淋”复合业态,提供冰淇淋、奶昔、圣代等,和DQ在家庭就餐与甜品消费上互为替代。

Häagen‑Dazs(哈根达斯)门店

:虽以零售为主,但美国亦布局直营/特许门店,主打高端定位,对DQ的高客单客群形成分流。

超市/便利店即食冰淇淋与冷冻甜品

Häagen‑Dazs(零售)、Ben & Jerry’s(本杰瑞)、Tillamook、Blue Bell 等在商超/便利店占据大量冷柜陈列,满足“在家即食”与“高性价比”需求,对DQ的冲动型、到店即时消费构成强替代。

Kroger、Walmart、Costco 等大型零售商的自营冰淇淋与冷冻甜品(含Gelato/雪葩等)凭借价格与便利性,持续分流DQ的日常消费频次。

新式茶饮与咖啡连锁的冷饮替代

星巴克(Starbucks)

:以“星冰乐”等冷饮为重要SKU,凭借门店网络与“第三空间”属性,在夏季与下午茶时段分流DQ的年轻客群。

喜茶(Hi‑Honkai Star/HEYTEA)、奈雪的茶(Nayuki) 等新式茶饮

:以水果茶/奶盖茶/冰淇淋茶等冷饮为主,选址与购物中心场景与DQ高度重叠,价格带与产品形态对年轻消费者更具吸引力。

竞争要点简述

价格带与定位:DQ介于中端与大众之间;高端由哈根达斯等占据,超值与大众价位由超市/便利店与部分本土连锁覆盖。

产品形态:DQ以“软冰淇淋+现制浇料”见长;对手在“硬冰、手作定制、Gelato/雪葩、茶饮/咖啡冷饮”等方向分流。

渠道场景:DQ依赖“到店现制”;零售品牌与茶饮/咖啡连锁分别以“到家”与“社交空间”争夺同一批消费者的时间与预算。

7 核心团队

全球管理层与研发

Tory Bader(CEO):公开报道显示,其推动DQ在中国市场加速开店与品类扩张。

Nicolas Boudet(International Dairy Queen国际首席运营官):宣布与在华特许经营方CFB集团合作,探索“以食物为中心、热食与甜品均衡”的新店型。

Jane Friedrich(执行副总裁,研发):负责全球研发战略、食品安全与质量标准,直接向总裁兼CEO汇报。

J.F.麦卡洛(J.F. McCullough,联合创始人)与Alex McCullough(亚历克斯):于1938年完成关键配方与工艺奠定,1940年在伊利诺伊州乔利埃特开出首店;“暴风雪”系列在1985年推出并成为长期核心单品。

中国区运营主体与负责人

CFB集团(China F&B Group):负责DQ在黄河以南近千家门店的运营管理,被多方报道为中国内地主要特许经营方之一;提出到2030年新增约600家门店的目标,并计划至2034年将其中约180家升级为“以食物为中心”的餐厅。

许惟抡(CFB集团首席执行官):提出将DQ餐厅打造为“热食+甜品”均衡发展的连锁餐饮领导者,并披露当前DQ中国非冰淇淋与冰淇淋销售占比约为35% / 65%。

应武卫(Alex Ying,DQ中国区CEO):早年主导中国区早期系统搭建与团队成形,推动门店模型与运营流程的本土化迭代。

在华合资与区域运营团队

合兴集团(香港):持有中国内地另一部分经营权,截至2021年6月30日运营约193家门店。

上海适达餐饮管理有限公司:早期华东区域主要特许经营与开发主体之一,曾在上海、江苏、浙江等地推进门店网络与标准化运营体系建设。

全球组织与职能团队(示例)

研发与产品:Jane Friedrich(研发执行副总裁)统筹全球配方与菜单创新、食品安全与合规。

质量与食品安全:研发体系内设食品安全、质量与法规管理职责,支撑全球门店一致性与合规落地。

供应链与采购:如Doug White(采购部副总裁)等负责全球原物料与供应保障。

市场与营运开发:如Wen Huang(亚洲区营运开发总监)、Tony Tian(亚洲区市场经理)等,承担区域市场策略与开店开发支持。

8 总部地点

全球总部

公司主体:International Dairy Queen Inc.(IDQ)

地址:7505 Metro Boulevard, Minneapolis, Minnesota 55439, United States

说明:IDQ为DQ品牌的全球运营主体,隶属伯克希尔·哈撒韦旗下,全球总部设于美国明尼苏达州明尼阿波利斯。

中国总部

城市:上海

说明:公开资料将DQ在华运营主体称为“海外总部/大陆总部”,均指向上海;目前未见对外公开的具体街道门牌号。如需商务联系,可通过DQ中国官方客服渠道获取最新对接信息。

9 企业文化

品牌理念与文化内核

使命与愿景

使命:为所有人留下美好的回忆,Touch DQ。

愿景:成为世界上最受欢迎的快餐餐厅。

核心价值观

一起更好:强调团队协作、对彼此与公司及社区负责。

前瞻性思维:预测变化,将战略思想迅速转化为行动。

包容性与多样性:让每个人都能感到受欢迎与被重视。

授权与持续改进:鼓励授权决策,持续优化以推动变革。

品牌主张与口号

中国市场主张:“享你所乐”(Feel the Fun),从强调产品特性转向关注用户的情绪与社交分享场景。

文化外化与消费者体验

标志性仪式与品质背书

以“倒杯不洒”为核心仪式,强化“好冰淇淋”的直观标准,并转化为门店交付前的标准化动作,形成强识别与可验证的品质承诺。

产品主义与“真材实料”

以软冰工艺与配方稳定支撑“倒杯不洒”,并强调原料与口感的“高价值感”,如暴风雪系列长期作为口碑与复购的核心载体。

持续创新与高频互动

以“每周推新”、节日限定与联名共创,保持品牌活力与话题度;通过内容与场景联动,强化“好吃、好玩、好分享”的体验闭环。

“颠倒哲学”的传播

以颠倒演示、主题快闪等创意活动,把产品力转化为社交货币,沉淀为可传播的品牌资产。

组织与人才文化

价值观驱动的团队协作

倡导“一起更好”与“授权”,在门店与前中台形成以用户价值为中心的协同机制。

持续改进与学习型组织

以“前瞻性思维”与“授权”为抓手,鼓励一线创新与快速试错,推动流程、产品与服务迭代。

多元与包容的职场环境

将“包容性与多样性”嵌入用工与组织发展,提升团队适应力与创造力,支撑全球化与本地化并行的运营模式。

社会责任与长期主义

公益传承与社区关怀

自1984年起,DQ在美国与Children’s Miracle Network Hospitals合作开展公益项目,关注儿童健康与社区福祉,形成长期、稳定的社会价值承诺。

本土化深耕与长期增长

在中国市场坚持“品质稳定+文化共创”的长期主义路径,通过供应链本地化、数字化运营与门店网络拓展,兼顾规模、质量与品牌温度。

10 投资价值分析

投资价值概览

在中国,DQ由CFB集团运营,属于美式软冰淇淋头部品牌,具备高识别度与成熟供应链。截至2025年,DQ在华门店超过1700家,在2023年中国冰淇淋连锁市场市占率接近29%。品牌以“倒杯不洒”与“暴风雪”建立强产品心智,同时通过“冰淇淋+汉堡”“定制蛋糕店”等新店型,向全时段、多品类经营升级。集团提出未来3年新增800家门店的扩张计划,包含约50家冰淇淋与汉堡店、100家冰淇淋与手工定制蛋糕店及650家冰淇淋店,为加盟与投资提供清晰的规模路径与场景增量。

经营与财务特征

客单价与销量:主流价格带约25–45元;成熟购物中心标准店可做到日均80–150人次,月营业额约8–15万元(案例口径)。部分商圈/街边店在夏季或高能级点位可显著更高。

毛利与净利:冰淇淋品类毛利率普遍在60%–68%区间(标准化与集采支撑);扣除房租(约15%)、人工(约10%–12%)、水电(约5%)等费用后,净利润率常见区间约20%–25%(与选址、人效、租金谈判强相关)。

回本周期:以总投资约100–150万元、月净利2–2.5万元的模型测算,静态回本约14–20个月;在更高坪效与更强运营的门店,案例显示可压缩至14–18个月。上述区间受城市级别、点位、店型与季节波动影响较大,需以属地化测算为准。

增长驱动与护城河

品牌与产品:DQ在中国消费者心智中具备“第一选择/最常消费”的高位认知;“倒杯不洒”与“真材实料”(如暴风雪系列)构成强体验与高复购的产品力。

场景与店型:在传统冰淇淋店基础上,新增“冰淇淋与定制蛋糕店”(南京首店落地)与“冰淇淋与汉堡店”(上海首店),显著提升全天候与全场景经营能力,弱化季节性。

创新与年轻化:持续推进“每周上新”、节日限定与IP联名(如二次元与本土文化主题),带动流量与转化;多款单品年销过1500万–2000万,验证爆品方法论。

行业空间:多方测算显示中国冰淇淋市场仍将保持两位数增长,人均消费较成熟市场仍有显著提升空间,为连锁化与头部品牌扩张提供长期β。

主要风险与适配人群

关键风险:

季节性与天气敏感度高(夏季为旺季);

选址成败决定性高(商圈/点位/人流结构直接决定坪效与回本);

人力与租金成本上行对净利率形成挤压;

行业竞争加剧(茶饮、其他冰淇淋与新中式甜品对客流的分流)。

适配人群与要点:

更适合具备商圈资源、选址与门店运营能力、能承接标准化供应链与数字化运营的投资者;

建议优先评估:目标点位可达日均150+人次的潜力、可控的租售比与3–6个月筹备期现金流安全垫;

以“高客流商圈店/高转化街边店”为优先,谨慎对待弱客流或高物业条件的不确定点位;

关注品牌在本地化的新品节奏、会员体系与营销投入的持续度,确保增长飞轮有效。

免责声明

本容整合自互联网涉及商业投资判断,仅供信息参考,不构成任何形式的投资建议或收益承诺。加盟前请以品牌官方与目标门店的最新政策、合同条款与实测数据为准,并进行充分的尽职调查与财务测算。