日本HNB与VAPE市场格局及中国品牌出海机遇

近日,雲取团队关注到中国电子烟企业在二级市场的积极动向,并对日本烟草市场展开研究,旨在为中国品牌出海提供合规、可持续的经营参考[k]。

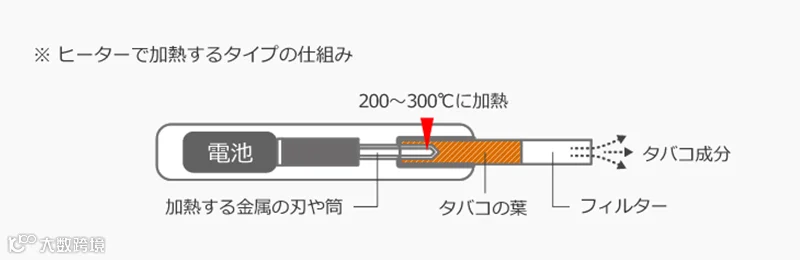

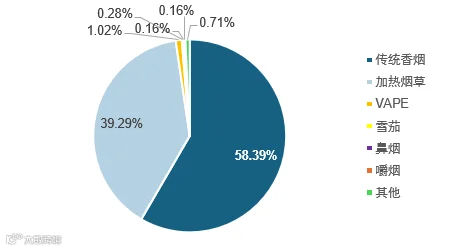

当前,日本烟草行业正经历深刻变革:传统卷烟持续萎缩,加热烟草产品(HNB)和电子烟(VAPE)凭借便携性与口感多样性快速发展[k]。其中,HNB因含尼古丁且受《烟草事业法》监管,已成为主流替代品;而VAPE因不含尼古丁(受《PMD法》限制),市场规模较小,仅为HNB的约1/40[k]。

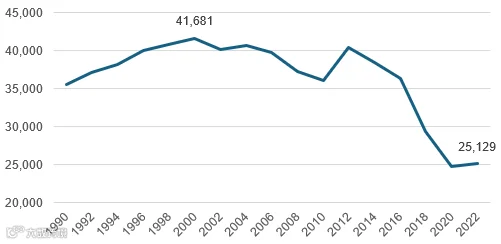

据日本香烟协会数据,2022年日本香烟市场规模为25,129亿日元,较2000年下降65.9%[k]。与此同时,HNB销量快速增长,2021年达460亿支,同比增长111.4%,而传统卷烟销量同比下滑94.8%[k]。2022年,HNB市场规模达9,873.18亿日元(约488.88亿元人民币),VAPE仅为12.69亿元[k]。

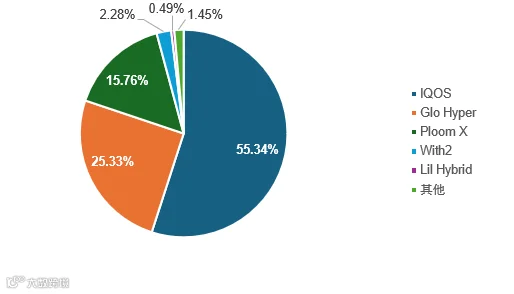

HNB市场呈现高度集中态势,CR3超过94%[k]。菲利普莫里斯旗下IQOS以55.34%的市场份额居首,英美烟草的Glo Hyper和日本烟草产业集团(JT)的Ploom X分别占比25.33%和15.76%[k]。

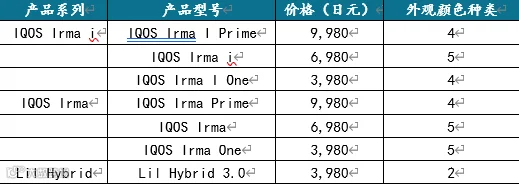

IQOS主推Irma i、Irma和Lil Hybrid三大系列,覆盖高、中、低不同价位段,并配备便捷式充电器[k]。2024年推出的Irma i系列实现四大升级:自动加热系统、触摸屏显示参数与控制、柔性电池模式(性能/环保双模式)、以及“Flex Puff”剩余烟叶利用功能[k]。其烟杆口味分为TEREA与SENTIA两大系列,涵盖普通烟草型、薄荷型及调和薄荷型,其中薄荷型与普通烟草型最受消费者青睐[k]。

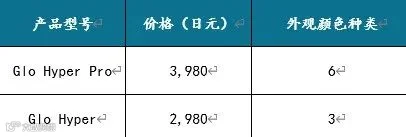

Glo Hyper于2023年在日本推出多款机型后市场份额迅速提升,现为第二大HNB品牌[k]。其产品线包括Glo Hyper与Glo Hyper Pro,后者价格约为IQOS高端机型的2/3[k]。Pro机型配备Easyview显示屏与TASTE SELECT仪表盘,支持普通模式与个性化模式切换,提升用户体验[k]。外观设计上引入樱花限量款,强化情感联结与季节营销[k]。口味方面提供neo、KENT、Lucky Strike三大烟杆共24种选择,消费者偏好同样集中于薄荷型与烟草型,调和薄荷类中草莓、浆果等甜香型更受欢迎[k]。

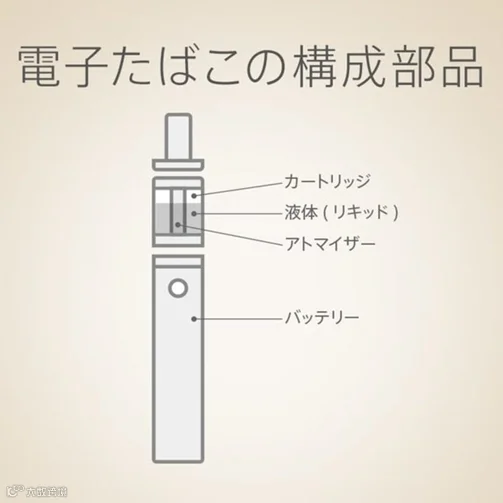

VAPE在日本受限于法规,所有产品均不含尼古丁,主要通过电商平台、便利店等渠道销售[k]。尽管目前规模有限,但随着健康意识提升与产品创新,未来仍具发展潜力[k]。

中国电子烟企业如思摩尔、爱奇迹等凭借高性能电池、先进温控技术及多品牌运营能力,正逐步赢得日本消费者认可[k]。面对严格的法规环境与成熟的竞争格局,出海企业需深入理解日本市场准入机制、合规路径与消费者偏好,方能实现长期稳健发展[k]。

日本VAPE市场竞争格局及产品类型分析

日本VAPE市场品牌众多,竞争激烈,主要参与者包括Eleaf、Joyetech、VAPORESSO、aspire、VANDY VAPE等中国品牌,以及DR VAPE(英国)、Nonico(日本)等国际品牌,同时涵盖Ecofine、ZTOP、Vapengin、RELX等小众品牌[k]。

按产品形态划分,日本VAPE主要分为一次性VAPE、烟油型VAPE和烟弹型VAPE三类[k]。

一次性VAPE操作简便,无需更换烟弹或添加烟油,适合初学者使用,代表产品如Vapengin Pluto,支持Type-C充电,可抽吸约7,500次,提供多种口味选择[k]。但长期使用成本较高,且需按当地垃圾分类规定处理内置电池[k]。

资料来源:日本亚马逊

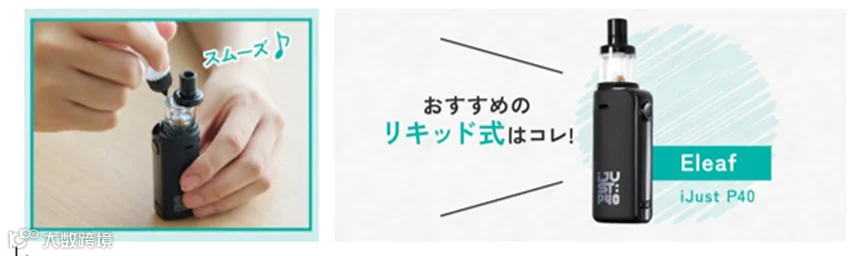

烟油型VAPE通过更换烟油实现重复使用,优势在于口味选择丰富,长期使用成本较低,设备维护得当可长期使用[k]。代表产品如Eleaf iJust P40[k]。

资料来源:网络

烟弹型VAPE通过更换烟弹使用,兼具便捷性与较低的长期使用成本,但兼容性有限,可选口味相对较少[k]。代表品牌包括DR VAPE[k]。

资料来源:网络

市场发展趋势与出海建议

由于日本法规限制,VAPE产品不含尼古丁,设计时尚、口味多样,使用便捷,但市场规模较小,非主流烟草替代选择[k]。

相比之下,加热烟草产品(HNB)在日本发展更为成熟,受到全球烟草巨头重点布局,技术持续迭代,用户体验不断提升,且依托中国强大的供应链支持[k]。对中国企业而言,未来仍将以HNB品类的OEM合作为主要出海模式[k]。