三角贸易中的协议签订与风险应对策略

解析三角贸易模式下的合规操作与账务处理要点

在对外贸易中,常出现合同客户为A公司、实际付款方为B公司的情形,即“三角贸易”。该模式被允许,且不影响退税与银行收款,但需签订三方贸易协议以证明交易真实性[k]。

此类情况通常源于以下原因:[k]

三角贸易中的主要风险及应对措施

| 风险类型 | 具体表现 | 应对措施 |

| 合规风险 | 可能被认定为逃汇或骗税,面临监管部门稽查 | 确保交易真实,完整保存合同、发票、物流单据等证据链[k] |

| 税务风险 | 发票流与资金流不一致,引发税务部门质疑 | 签订补充协议或在付款备注中注明代付关系[k] |

| 外汇核销风险 | 收汇主体与报关主体不一致,影响出口核销及退税 | 通过“货物贸易外汇监测系统”申报特殊交易类型[k] |

| 信用风险 | 实际付款方违约,导致出口方无法回款 | 签订明确付款责任的三方协议,界定权责[k] |

| 海关风险 | 报关与收汇主体不一致,可能影响清关 | 在报关单中如实申报代理关系或实际货主信息[k] |

账务处理流程

由于客户为A公司而付款方为B公司,易出现应收账款挂账问题。可通过代付款协议解决,并及时与销售部门确认对应客户。具体会计处理如下:[k]

实务操作注意事项

部分客户A可能要求将第三方列为提单收货人,但仍由A公司付款,此类操作属正常商业行为。但需注意,部分地区税务机关对此类安排审核较严,应准备充分证明材料。申请退税时,只需提交真实单证备案资料及三方协议即可。[k]

补充建议

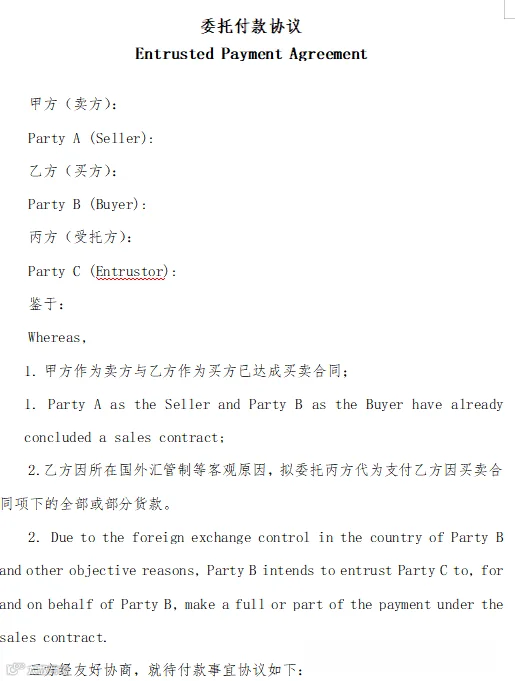

三方付款协议模板

表尾