“ 那时她还太年轻,不知道所有命运馈赠的礼物,早已在暗中标好了价格。”

——《断头皇后》斯蒂芬·茨维格(奥地利)

最近有一些做程序化广告业务的朋友和公司找我咨询,他们很困惑十年前那么时兴的DSP和ADX,最近三四年怎么忽然就不香了,广告主预算给的不像原来多,考核要求还特别多、特别苛刻。他们问程序化广告业务还有没有未来呢?接下来他们该何去可从。

本文写完一共有两万字左右,为了方便读者了解当前文章的上下文,全文大纲如下:

零、什么是程序化广告?

0.1、如何定义程序化广告?

一、国内外广告市场概述

1.1、程序化广告市场情况

1.2、广告主的预算变化

二、过去11年程序化广告交易模式发生了什么变化?

2.1、互联网广告交易模式进化

2.2、程序化广告交易价值分布

2.3、程序化交易分类

2.4、程序化广告参与角色

三、过去这些年程序化广告领域都发生了什么?

3.1、互联网演进广告时间轴

3.2、广告主预算变少了么?

3.3、预算去了哪里?

3.4、预算都集中在哪些媒体类型?

3.5、程序化广告变化趋势

四、国内程序化广告变化的底层逻辑

4.1、古希腊城邦典型特征

4.2、开放流量体系走向私有化

4.3、封闭化媒体的开发平台

五、中国程序化广告为什么会变成今天这种局面?

5.1、短暂繁盛

5.2、致命的黑盒存在

5.3、恶性竞争

5.4、资源困境

六、国内第三方程序化广告还能卷土重来吗?

七、国内第三方程序化广告不同角色的突破口

7.1、广告需求方

7.2、需求方服务平台

7.3、流量供应方

八、结论

零、什么是程序化广告?

从底层来讲,程序化广告(Programmatic Advertising)是利用技术手段实现数字广告自动购买和销售的过程,区别于传统(如,广告主发起邀约,线下打款,媒体方手动设置)的数字广告销售方法。

程序化广告可以根据广告主定义的参数,使用自动化流程在网络、移动设备、应用、视频和社交媒体上购买数字广告资源。程序化广告可以使用工作流程自动化和机器学习算法,在合适的时间以合适的价格,将广告投放给正确的受众客户,可以根据各种洞察数据(例如购物方式)有效地向受众投放广告。

0.1、如何定义程序化广告?

-

广告主可以通过平台自助设置投放策略(自助,不出现投放故障或者无消耗的情况下用户可以自助完成充值、设置、消耗和效果回收); -

广告平台使用程序化技术,根据广告主策略和投放经验定位目标人群; -

广告平台将广告与目标人群匹配;

简单来讲,程序化广告是有别于传统广告的用计算机技术驱动的互联网广告流量交易模式。

传统广告

-

不同媒体间用户重合度高,无法实现跨媒体频控; -

大媒体单价高,中小媒体覆盖小; -

报告间隔长,难以防止作弊; -

按广告位采购,商务谈判履约成本过高; -

采买效率低,单个采买与谈价;

程序化广告

-

通过Ad Serving跨媒体控制投放,实现用户去重,统一频控,扩大受众覆盖; -

整合大、中、小媒体进行媒介计划,找到最优组合; -

实时查看投放表现,系统自动优化ROI,多维度报告支持深入分析洞察; -

按人群购买,最大化目标受众覆盖效率,有效提升转化率;

一、国内外广告市场概述

程序化广告利用数字技术显著优化广告效率、效果,对比传统广告优势明显。传统广告因操作流程复杂、投放效果难以量化等问题而存在一定的限制。而在程序化广告模式下,广告主将内容通过 DSP 投放到 Ad Exchange,流向 SSP 及媒体,通过数字技术实现从预定义人群的广泛营销到自定义人群的精准营销。该模式减少了广告浪费现象的同时,为广告主提升了转化率,获取更多优质客户;并为媒体端尤其是长尾流量提升填充率,提升广告质量。

1.1、程序化广告市场情况

1.1.1、海外程序化广告市场概况

对比国内和海外移动广告市场,海外基于更开放的竞争环境,移动广告平台由寡头垄断走向百花齐放,海外第三方平台锋芒已现;

早期,全球互联网广告平台主要由 Google 和 Facebook 双强垄断;但海外市场由于竞争生态更为自由开放、广告行业准入门槛高、恶性竞争少等因素,近年来第三方广告平台不断出现且迅速发展壮大。

数字广告已经超越了传统广告。2018年数字广告成为主导广告媒介,占全球广告支出的一半以上。数字广告市场正在持续增长,因为人们的行为已经从线下转移到了在线。在10 年内,互联网用户数量从 2012 年的 23 亿增长到 2022 年的 51 亿,规模翻了一番。

各种大型科技公司引领着数字广告市场。市场上的主要参与者包括Alphabet(谷歌母公司),Meta平台(Facebook),微软,亚马逊,腾讯,百度,字节跳动等。由于社交媒体消费和在线购物的快速增长,视频、横幅、社交媒体和搜索广告细分市场的增长明显高于分类广告细分市场。

在新冠疫情大流行之前,数字广告市场显示出稳健增长的迹象。疫情加速了数字化转型,这种影响将持续存在,数字广告市场在未来几年内更加强劲的增长:

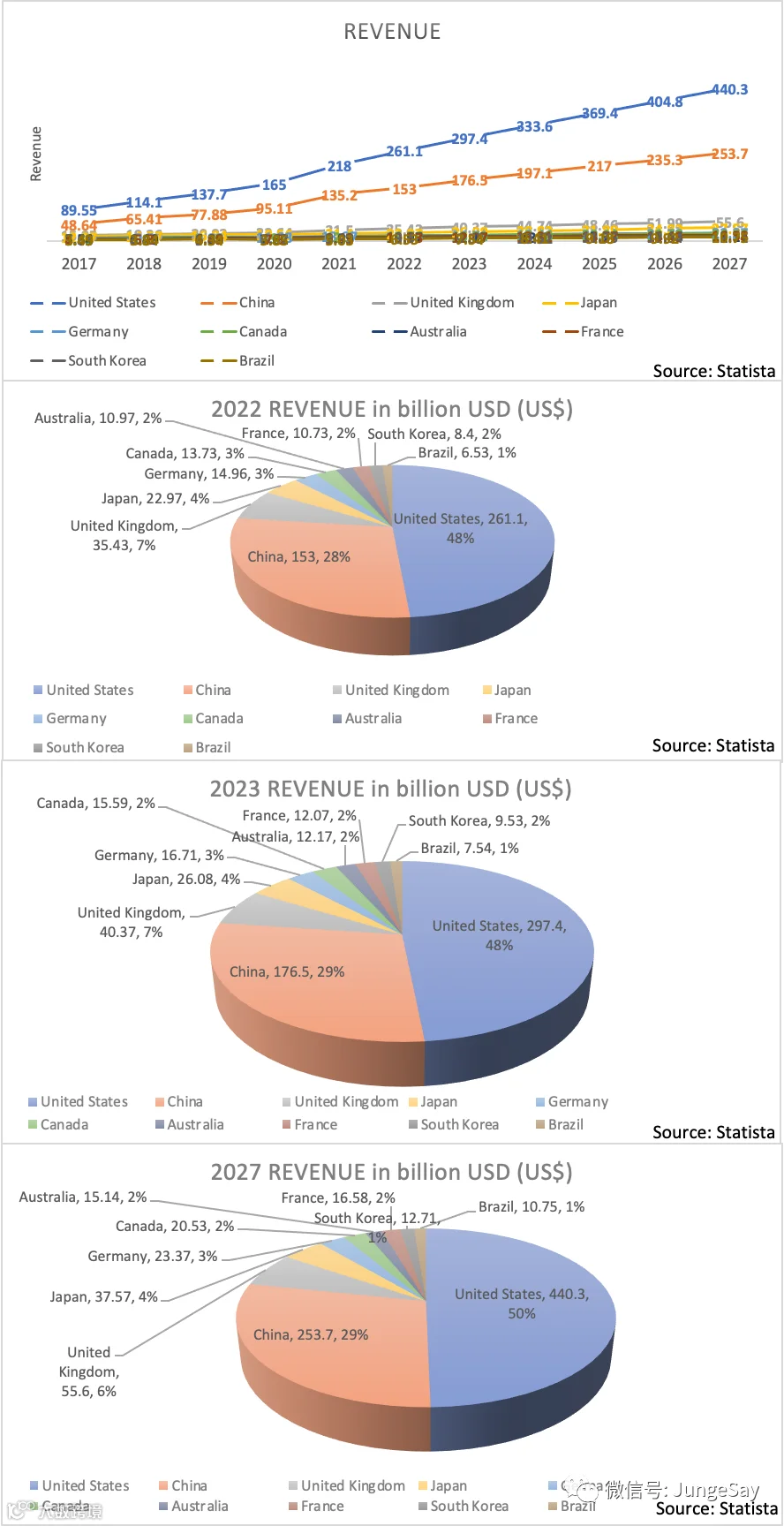

-

到 2023 年,全球数字广告市场的广告支出预计将达到 4416 亿美元,占总广告支出的52.9%,2022年的支出为4084亿美元。广告预算最多的前五个国家分别是美国、中国、英国、日本和德国,这个势头将会持续维持到2027年。移动端广告预算的排名跟这个类似,只是第五名是加拿大;桌面端广告第五名是德国,除此之外的前四名没有变化:美国、中国、英国和日本。

-

与全球相比,大部分广告支出将在美国产生(2023 年为 2974 亿美元)。全球广告预算Top10国家占90%以上,其中美国占不到一半,中国预算占四分之一,剩余国家占四分之一。如果要拟合一个比例应该是:美国:中国:Top10剩余八国:其他=4:2:2:1。这里Top10剩余八国包括:英国、日本、德国、加拿大、法国、澳大利亚、韩国和巴西。

-

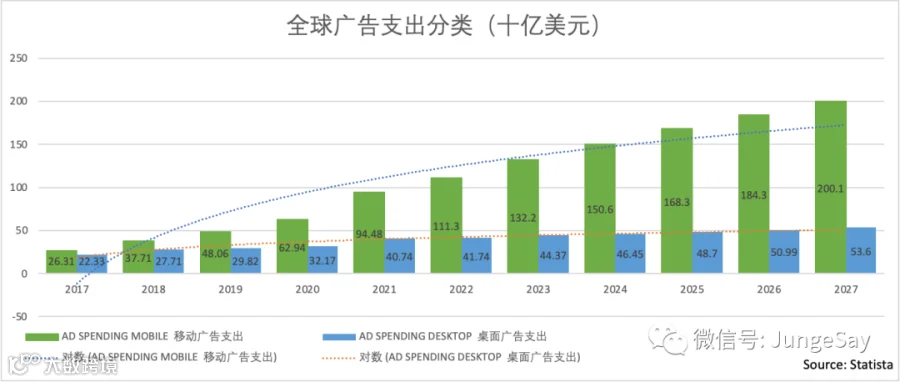

在数字广告市场,到 2027 年,79% 的广告支出将来自移动端。

-

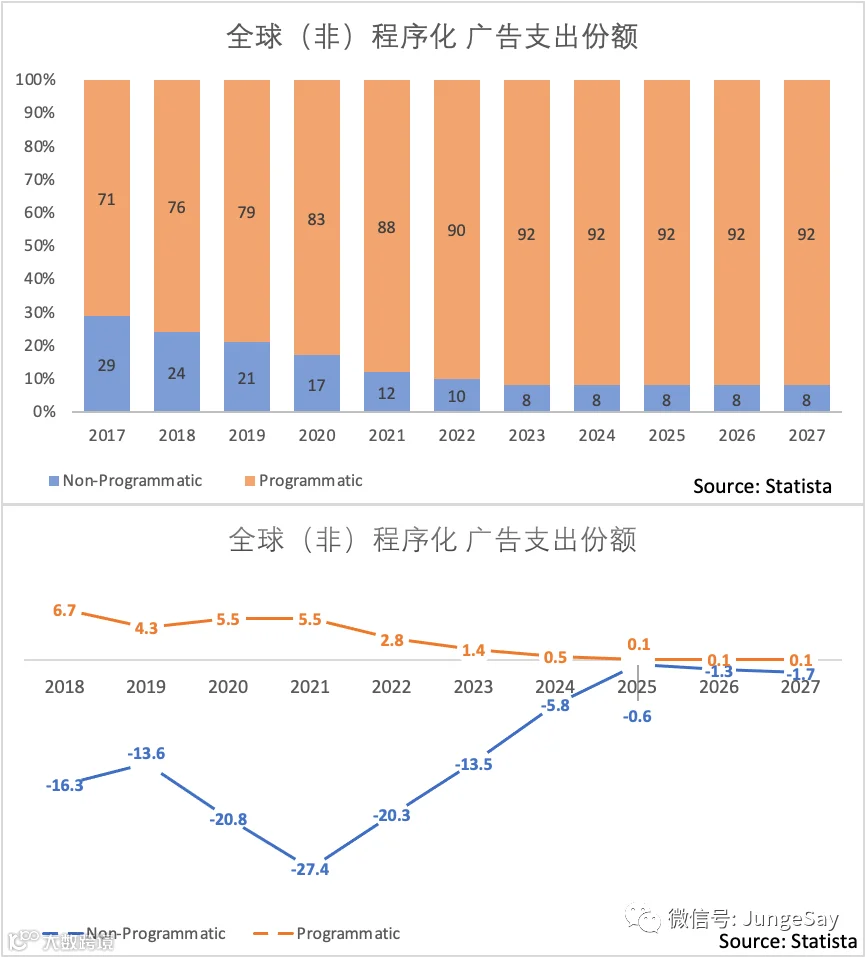

在数字广告市场,程序化广告占数字广告收入占比从2017年的71%一路攀升到2022年的90%左右,到 2027年,92% 的数字广告收入将来自程序化广告。2017-2021 年全球程序化广告支出由 682 亿美元增长至 1550 亿美元,年复合增长率高达 22.78%, 市场规模大,成长速度快。

1.1.2、国内程序化广告市场概况

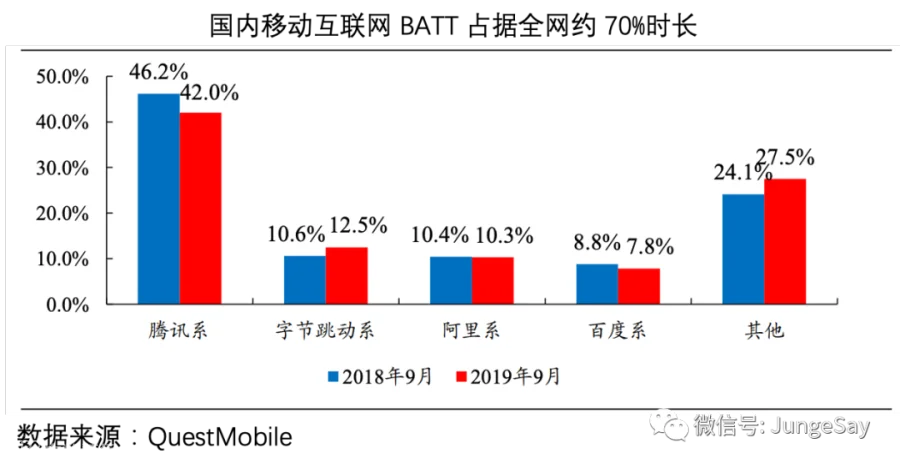

国内市场头部流量平台广告市占率高,国内移动互联网市场主要被字节跳动、腾讯、阿里、百度等头部公司垄断,市场壁垒较高。2020 年以字节跳动、腾讯、阿里、百度为首的头部流量平台占据信息流广告市场 70%的市场份额。

头部企业构建了多元化的产品矩阵,媒体资源丰富,流量优势明显。2020Q1 移动广告收入 Top10 媒体中,头条系、百度系、腾讯系分别占据 4、2、2 个席位。

国内移动互联网市场,BATT所属应用的用户时长约占全网的70%以上。

第三方平台发展空间受限,因此中国第三方广告平台积极谋求海外发展。在以游戏为代表的中国互联网企业加快出海的推动下,对于海外广告投放的需求与日俱增,广告平台既能帮助开发者进行买量推广,又帮助其链接广告主资源进行 IAA 变现。而本广告平台将更有机会成为连接海内外市场的桥梁,借助于国内互联网企业出海,加快成长。

在头部流量平台几乎垄断互联网广告收入的行业背景下,加之国内广告行业进入门槛相对较低,新进入者多采取低价策略,从而导致竞争加剧,行业利润空间下降,客户资源分摊,因此独立第三方广告平台较难长期在国内市场生存且持续获得较好利润回报。

1.1.3、国内海外广告市场差异

国内和海外买量市场存在四点差异:

-

流量分布不同,国内流量相对集中于头部,如阿里系、腾讯系、字节系等,国外则相对分散; -

海外民族、语言差异较大,素材需考虑本地化; -

海外广告对特异性要求更高,平台不鼓励高相似度的广告; -

数据分析是优化的基础,但海外投放需考虑时区、VPN 等实操中存在的客观阻碍。

1.2、广告主的预算变化

1.2.1、广告主预算变少了么?

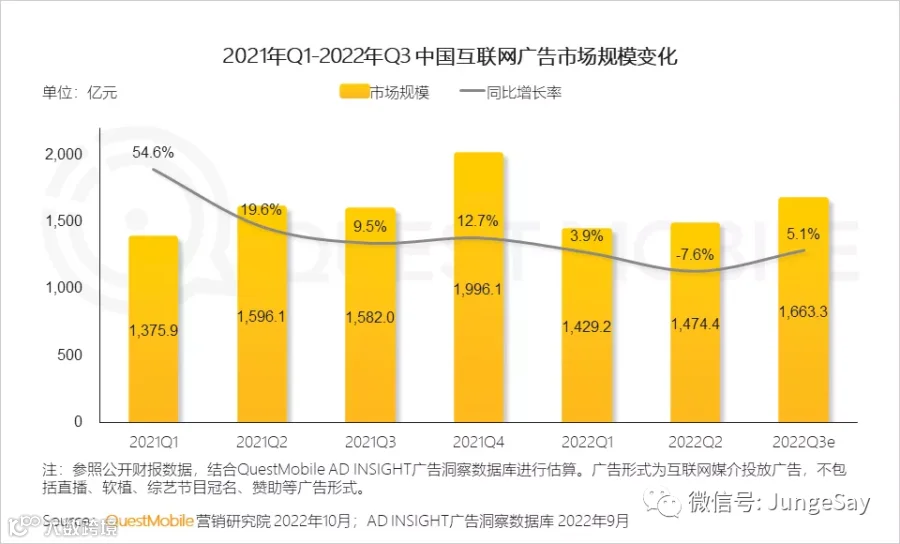

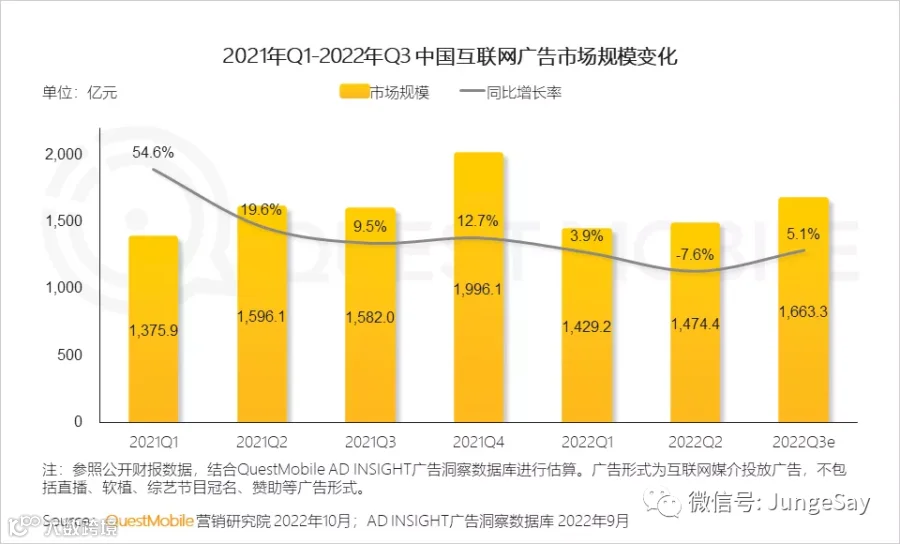

为了解决这个问题,我们首先找出了2021Q1-2022Q3中国互联网广告市场规模变化数据,如下图所示:

我们能看到预测的2022年Q3的中国互联网广告市场的规模是1663.3亿元,从2021年到2022年广告预算其实还是增长趋势。那为什么我们感觉拿广告主预算更难了呢?

1.2.2、预算去了哪里?

与此同时,我们找到2022年Q3国内互联网公司广告营收榜,如下图所示:

我们能看到预测的广告份额和市场上大型互联网公司的广告收入之和比较接近了,市面上互联网公司主要营收都是广告,而大多数广告基本都是程序化广告。很明显大多数的广告预算都集中在了巨头的广告系统中。

二、过去11年程序化广告交易模式发生了什么变化?

2.1、互联网广告交易模式进化

从1997年开始互联网在国内扎根发芽开始,到现在20多年的发展,互联网广告成为整个广告市场的重要组成部分,从最开始的文字链广告,到后来的Banner、关键词竞价广告、程序化广告,现在的在线广告基本都是通过技术手段实现流量的管理,但最早在线广告还是模仿传统的纸媒的销售方式。

2.1.1、传统销售模式

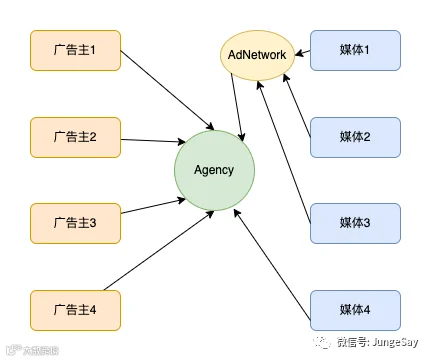

最早的互联网广告模仿传统广告的售卖模式,相对较大的媒体都会有刊例,其中表明了具体的广告位位置、尺寸,描述,数量和单价。广告公司的市场销售人员和Agency会定期向媒体索要广告刊例,同时向广告主销售进行价格谈判、排期、签约、打款、投放,这就是最早的合约广告,这里的合约就是通过合同的方式约束广告投放的场景和预期。

2000年前后网站媒体的销售人员就带着一份刊例去向广告主介绍,通常一个广告主承包一个广告位一段时间的投放,广告位是按照广告位的位置和时长来计算,先选的广告主折扣也会高,同时也可以挑选有优势的时段,当然后来的可能好的时间段排期已经被别人预定了,只能选别人挑剩下的了,那时候还不需要向广告主反馈效果的。时至今日,大型媒体还有一部分最优质的资源还是会通过刊例进行销售。

这样投放有几个问题:

-

效率低,从双方接触,沟通到完成广告销售周期很长,双方工作量也很大,广告主如果需要投越多的媒体,工作量就越大; -

媒体不需要向广告主反馈效果数据,即便有也是一家之言,广告主也无从考究; -

用此种销售形式决定了只能售卖一部分热点时段的广告,剩余的广告资源就被大量浪费了。

为了提升交易效率,就出现了专门用于服务广告主的广告代理和服务于媒体的AdNetwork,具体的角色功能稍后的章节将会详细叙述。

2.1.2、Agency模式

随着技术进步和交易双方的妥协,广告部分转移到线上进行交易,媒体主也会反馈一部分数据给广告主,热门广告位为了拆分销售也出现了轮播机制,广告代理公司应运而生。广告代理公司完善了互联网广告行业,可以将行业效率提升更高,分工更加明确,广告主如果要接触大量的媒体只需要找少数的几家核心Agency就够了,他们能帮广告主触达尽可能多的媒体。

时至今日,广告代理公司依然在广告投放中扮演着重要的作用,为广告主提供垫款和垫账期的服务,为广告主提供创意素材制作和媒介采买服务。为了避免同行间压级压价,也形成了对应的行业协会,也就是4A,遵守规范的会员公司被称之为4A公司。

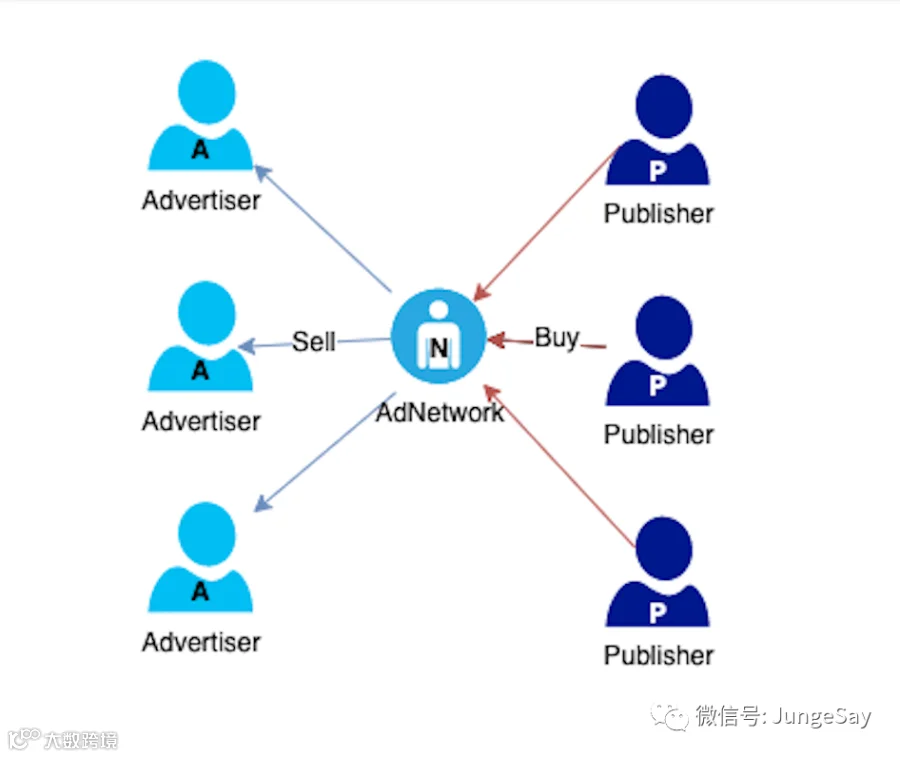

2.1.3、广告联盟模式:AdNetwork

AdNetwork也就是广告联盟,通过统一的接入标准联合大量的中小流量主,代表这些流量主与广告主和Agency进行谈判,确定双方都可以接受的价格,通常通过CPT方式向中小媒体方包段采买流量,然后通过CPM或者CPC售卖给广告主,解决中小媒体与光柱对接问题,形成互联网广告的中介模式。

大媒体有自己的市场部直接对接广告主,或者与Agency对接可以有效的变现,但大量流量不大但质量还不错的中小媒体,这类流量叠加起来形成巨大的长尾流量市场,因为缺乏技术,也没法逐个去找广告主对接,将流量打包售卖给广告联盟,由其代为变现是很不错的选择。

当前AdNetwork通常由广告巨头发起,比如百度联盟、淘宝联盟、广点通联盟和穿山甲联盟,因为他们有比较大量级的广告主和预算储备,在自有流量售卖殆尽前后,就可以通过广告联盟进一步将第三方流量以低于自有流量价格的售价向广告主进行售卖。中国最早的广告联盟是1998年的好耶联盟。2000年以前的广告联盟的角色和传统广告媒介类似,低价包断,高价售卖,到2000年之后AdNetwork也陆续在定向技术上有了生机,实现时间、频次、内容、Retargeting重定向、地域和场景定向。

2.1.4、广告交易平台模式:RTB竞价

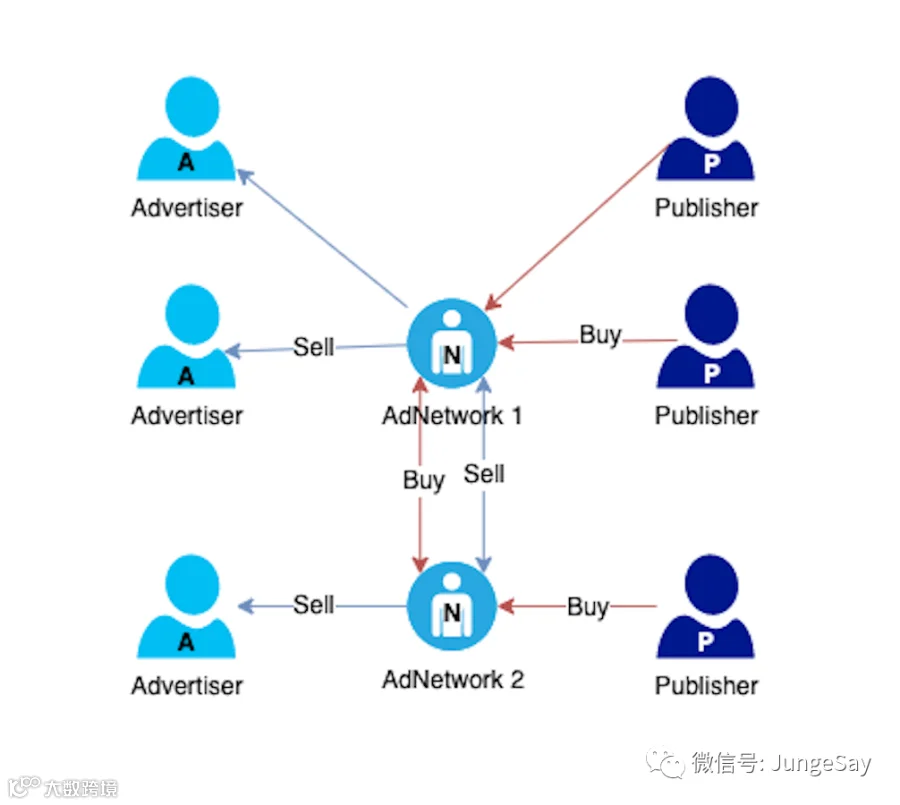

随着市面上AdNetwork的数量越来越多,AdNetwork之间的不平衡关系也会逐渐凸显出来。

当市面上只有一家AdNetwork的情况下交易没什么问题。

当市面上有两家AdNetwork,每个AdNetwork所拥有的流量资源和广告主资源总会有不匹配的情况,两家AdNetwork相互间缺少的流量就可以互通有无,满足各自广告主的需求,实现了供需平衡,也变了流量资源浪费,所以打通AdNetwork之间的资源,相互知道对方有哪些资源需要的时候可以放量给对方,才能实现共赢。

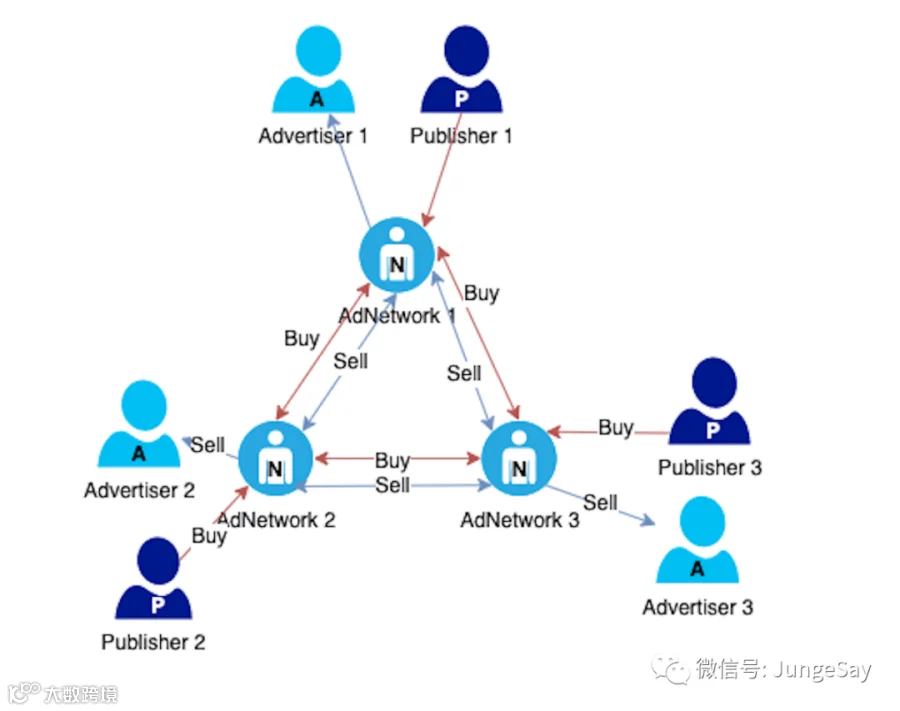

当有三家AdNetwork的时候结构类似于下图:

但当随着AdNetwork的数量越来越多,网状结构就会呈几何级数递增,这种模式的弊端就凸显了:

-

定价体系混乱。市场上的AdNetwork都有自己的流量主和广告主资源,且不平衡,广告市场被割裂成大量小市场,每个小市场都会有自己的价格体系在内部平衡。每个AdNetwork都会根据自身流量的剩余情况,将流量转卖给第三方AdNetwork,也会在有广告主诉求无法被满足的情况下向第三方AdNetwork采买流量。会形成中介套中介,时延不断加大,每个环节都会抽取利润,层层加价,流量成本会不断增加。同时不同AdNetwork中的流量也良莠不齐,掺杂使假,整个价格体系相对混乱。 -

流量匹配不准确。通过AdNetwork售卖的流量多为长尾流量,每个媒体的量级不大,但媒体的数量极大,售卖时流量定义不清晰,广告投放无法精准匹配目标广告主的诉求的流量,同时AdNetwork相互间放量的时候,也无法控制哪部分流量放给对方。投放过程中,因为链条极长,数据反馈不及时,或者效果反馈协议不匹配,数据不全,造成数据资产无法积累也会累及后续的效果。

所以这个时候,为了解决价格体系混乱的问题,就需要引入AdExchange这个角色了。在搜索竞价广告的商业化成功和大规模应用的大环境下,展示类广告尝试引入竞价技术。AdExchange相当于拍卖市场,联合流量需求方和流量供应方,由流量供给方提供广告位,需求方根据自身的情况进行购买,每个广告主都可以通过DSP接入ADX进行交易,不会出现特别多层AdNetwork的情况,虽然ADX也需要抽成,但交易效率和成本可控方面算是大幅度提高了。

2.1.5、巨头大型综合投放平台模式

其实对于大多数巨头企业的广告商业化平台也是在按照上面的进化模式在逐步进化。只不过巨头自有流量价格会远高于中小企业的长尾流量,在建立投放系统之后也会分站内和站外区分流量来收买,站内流量高价卖给KA广告主,站外流量优质的自家采买,剩余的流量以稍低的价格售卖给。

我们在之前的文章《广告系统进化和演变解析》中“三、广告流量变现模式进化”中提到过巨头的流量售卖模式分以下几个阶段:

-

孵化自有流量

早期,巨头通过一些免费的服务吸引用户。比如,早期淘宝通过免费开店的策略,正面跟 eBay 易趣的付费开店做抗衡,吸引了大量的用户开淘宝免费开店,这些用户流量成为了淘宝最初期的原始流量,淘宝依靠这部分流量分别孵化了付费的广告模式:搜索广告封装成了直通车,首页展示广告变成了钻石展位。

-

售卖自有流量

所有来淘宝首页的用户,要么通过搜索这种强意图的模式找到自己需要的商品,要么通过首页浏览随机选取可能感兴趣的商品,淘宝只要守住这两个关键路径,想多卖货的商家就必须要买淘宝的直通车或者钻展,这两个形式成了淘宝最早的现金牛业务。自有流量去孵化,售卖自有流量。

-

自有流量不足

先期,巨头去售卖自有流量,巨头的流量一般转化都比较好,收益也比较高,大量广告主看到有红利,就会投预算去买量。

这样就会出现,广告主要采买的预算量级,远大于巨头的自有流量的量级。投进去的钱太多了,现有的量不足以去支撑广告主的预算。

到了中期,巨头自有流量无法满足所有采量,自然优先满足品牌或 KA 广告主,获取比较高的溢价。比如淘宝就会把流量首先售卖给大品牌广告主。

这些广告主的调性比较高,单价也更高,那他会把头部预算给自己自有的流量,这样就会有高溢价,高收益,高逼格。

-

自建联盟采买外部流量

大厂会封装广告系统,自建一个联盟,去采买外面的量。广告主预算花不完,那就会去找一些有流量,但是没有办法变现的企业,把这些企业的流量拿过来,去投放广告主的物料,给他们引流。挣广告主的钱,同时跟媒体方分利润。

-

外采流量转化为自有流量

建好这个广告系统之后,巨头的产品会去采买这些量,比如穿山甲,在买量回来之后,首先会把头部转化好的流量,分配给头条抖音、西瓜视频、懂车帝这些自有产品。

这样的好处在于流量进来之后,先进入自有体系,它的利益是最大化的。当然并不是所有人对这些巨头的应用都会感兴趣,如果大家不感兴趣,那巨头就会退而求其次,去满足第三方广告主的诉求。

中小公司跟开发者需要依赖巨头的广告联盟去变现。通过巨头的投放系统去买量,以及通过巨头的联盟去做变现,这样一手买一手卖,通过这些优化去实现卖量的价格比买量价格高,这样就有利可图,两头挣差价。

2.2、程序化广告交易价值分布

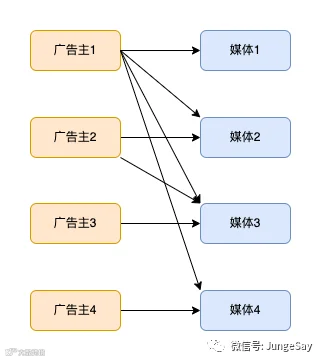

从前面五个小节我们能看到程序化交易的模式进化过程中为了提升效率加入了很多角色,采买模式的角色参与方越来越多,从最早的广告采买模式是:

-

广告主→媒体主

后来广告主为了好去管理:

-

广告主→Agency→媒体主

再往后为了解决多对多匹配关系,陆续加了很多角色,在一定阶段确实解决了一部分问题,到最后程序化交易的采买链条变得很长:

-

广告主→DSP(背后的PCP、DMP、广告监测、反作弊等)→ADX→SSP→媒体主

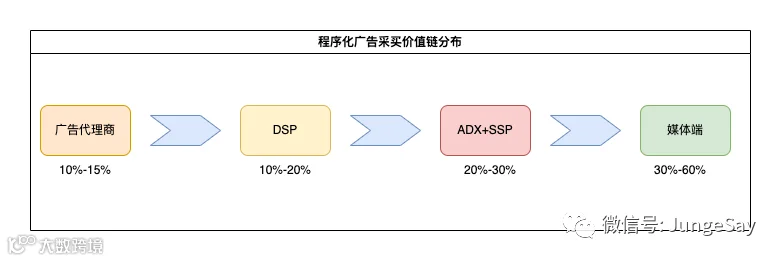

从上图我们能看到广告代理、DSP、ADX+SSP、媒体主在广告采买过程中的利益分配比例,每个中间商都不是吃素的,猪肉经手手上就有油,雁过拔毛。广告主从链条上游放进100块钱预算,Agency吃10块,DSP吃10块、ADX吃10块,SSP吃10块,DMP相关方吃5块左右,最后之后45-50块钱实打实拿到ADX上去采买流量,也就是说广告主不知道浪费了一半广告费,在这里又打了一半的折扣。

而媒体如果自己有数字营销平台,最高能够直接拿到广告主投放到产业链源头预算80%左右的广告收入,所以现在有优质流量的媒体,都会自建数字营销平台。第三方程序化广告的生存空间会受到严重的挤压,利润水平还会进一步下降。同时优质媒体出于对用户体验的保护,一般不会接入很多DSP(避免RTB竞价时间太长),同时为了有效保证自有广告主的投放需求,会自建销售或通过引入广告代理返点的方式销售,实在填不上的长尾流量才会接入DSP,而且接入是更乐于PMP,而非RTB,因为这样可以保证广告主质量。大媒体除了售卖自有流量,在自有流量不足的情况下,还会通过自建联盟模式收纳第三方流量,通过降低价格引流给广告主,满足效果广告主采买的需求。

当屠龙少年长大后变成了恶龙,最终公开交易的RTB还是自己革了自己的命。第三方DSP,在中小媒体的长尾流量场景下各角色雁过拔毛,层层扒皮,转化ROI有限,在大媒体的长尾流量下流量质量远不如大媒体自身投放平台,从垃圾堆里捡金子那得是多难的买卖。

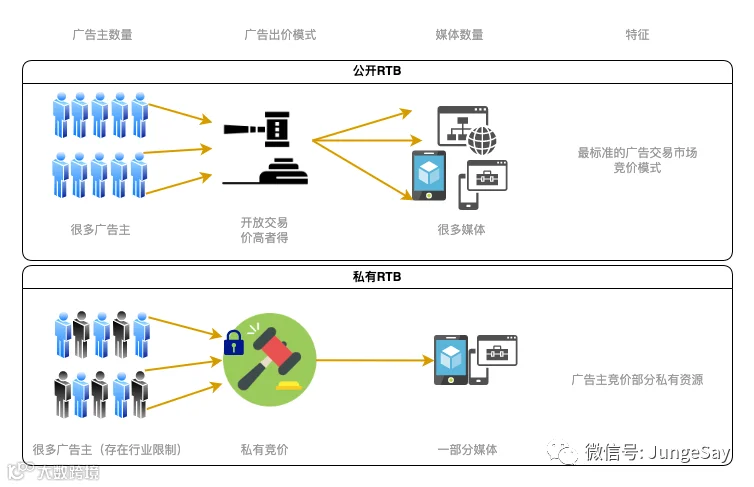

2.3、程序化交易分类

随着受众的使用时长在视频、新闻、小说和娱乐App中越来越多的占据,广告的采买在程序化的加持之下变得买卖效率变高,可以有效降低人群采买成本,常见的程序化交易方式可以分为四类分别是:

-

RTB(实时竞价) -

PDB(程序化直接购买) -

PD(优先交易) -

PMP(私有交易市场)

程序化从RTB诞生,在跟广告主博弈过程中陆续产生了PDB、PD和PMP。通常,大型品牌广告主会优先选择PDB、PD和PMP模式,而RTB模式通常会是中小效果广告主更偏好的模式,也是中小媒体比较常用的流量售卖模式。下面就分别介绍四种交易方式:

-

RTB(Real Time Bidding)实时竞价

RTB是最早的程序化投放模式,采用了实施评价的购买方式。当受众用户访问一个媒体网站/App时,广告主会在DSP后台设置的出价和定向决定是否购买该用户的展示机会,ADX会根据预先设定好的底价在DSP的RTB竞价引擎会在全局投放的广告主中找出整体转化和收益都最高的广告主投放计划参与竞价,出价后会由ADX在多家DSP中找出全局出价最高的DSP,用第二出价的DSP CPM价格加一分的价格扣除出价最高DSP的预充值(即二阶出价,后续详细介绍)

RTB模式对于媒体方是友好的,因为不管什么样的受众,都可以有机会让各个需要相关流量的广告主参与竞价的机会;然而这种不确定的资源位、不确定的价格,来源多,种类复杂的流量其中也会有很多虚假流量和低俗网页和App的流量,对于品牌广告主来说会对品牌安全产生巨大威胁,对于大多数品牌广告主来讲是很不友好的;但对于预算有限,以效果为目标的广告主来说确实准入门槛比较低,资源丰富且灵活性非常强,对于此类广告主还是有很大的吸引力的。

-

PDB(Programmatic Direct Buying)程序化直接购买

PDB模式是程序化交易中最受品牌广告主欢迎的模式,品牌广告主普遍更适应有保障的传统模式购买,事先与媒体确定好位置和价格后进行投放,与传统包段不同的是PDB模式支持受众定向允许把适当的品牌投递给适当的用户,对品牌广告主而言,程序化购买保障了投放效果,在帮助品牌广告主覆盖尽可能多的目标用户同时,降低购买成本,提升品牌广告主与用户的触达效果,基本是大型品牌广告主的首选。

-

PD(Preferred Deals)优先交易

PD是在不保证展示量级的情况下,在确定的资源位置和价格下,当用户访问媒体时,品牌广告主会根据用户标签选择是否投放自己的产品,如果不符合定位可以选择不投放,就能避免投放过多而造成浪费,品牌广告主也无需向媒体承诺投放量。

PD的保价不保量模式允许品牌广告主挑选流量,同时媒体方也可以将PDB模式售卖过程中,非重点时间段的剩余流量打包扔到PD的流量池子中,允许PD模式的资源多为大型媒体自有资源,可以保证媒体质量,也不必进行竞价,交易双方的灵活性就能被有效满足。

-

PMP(Private Market Place)私有交易市场

私有交易市场里所有的广告位都是私有的,已经被品牌广告主预定,与PDB类似,PMP将传统的私有交易市场与程序化结合起来,让用户看到最适合他们的广告,而达到最好的投放效果,与PDB不同的是PMP更具有优先性,更加私人化。使用PMP模式相当于买断资源,在无需与其他品牌广告主共享资源位。

四种交易方式对比如下:

| 交易方式 | 出价方式 | 预留库存 | 展示量保证 | 资源位质量 |

|---|---|---|---|---|

| RTB | 实时竞价 | 非预留 | 不保证 | 不保证优质 |

| PDB | 固定价格 | 预留 | 保证 | 优质 |

| PD | 固定价格 | 非预留 | 不保证 | 优质 |

| PMP | 固定价格 | 预留/包段 | 预留/包段 | 优质/包段 |

2.4、程序化广告参与角色

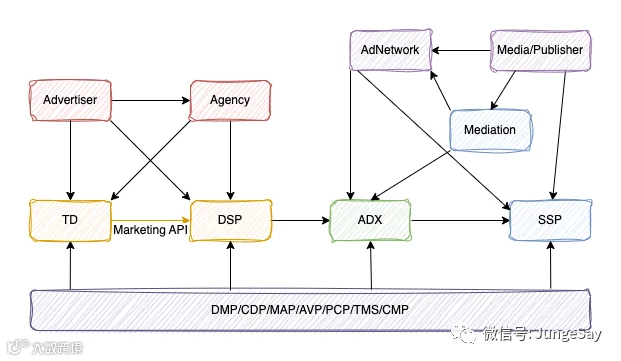

程序化广告是一个复杂的生态,里面会有很多不同的参与者角色,通常会包括如下图所示的角色:

从需求端我们能看到Advertiser和Agency:

-

Advertiser:广告主,也就是花钱的金主爸爸,广告主通常可以分为效果类和品牌类,通过产品目标群体分为ToB和ToC。 -

Agency:也就是Advertising Agency,即广告代理商或者广告公司,4A是他们的典型代表,又分为国际4A公司和本土4A公司,可以细分为媒介投放代理、创意代理、策略代理和公共代理,是中大型公司为了有效管理媒介、广告创意和投放找的总包,由他们帮广告主找媒体,做创意策划和预算分配。

围绕需求方的目标和诉求需要有机构,来支撑这些需求,应运而生就有了需求方服务平台其中包括DSP和TD:

-

DSP:全称是Demand Side Platform,也就是需求方平台,为需求方(广告主和广告代理)服务提供投放服务(包括实时竞价RTB和其他的上小节提到的PDB、PD、PMP等其他形式的程序化交易)平台,需求方可以在平台上管理广告活动和投放策略,包括受众的定向条件、预算、出价、创意等设置,DSP通过技术和算法自动化优化效果并提供数据报告。狭义上讲,DSP是指第三方DSP,也就是没有自身流量,仅通过ADX帮助广告主采买流量的技术提供方,或者提供部分优化服务,2012~2016年期间有大量的DSP公司存活,为什么这几年会销声匿迹,我们稍后的章节来讲解;广义上来讲DSP可以定义为有广告投放能力的平台都可以定义为DSP,当然近几年大平台的广告平台通常是各类职能都兼而有之,我们把其中的投放能力部分定义为DSP,其他的能力可以细分到其他角色中。 -

TD:全称是Trading Desk,也就是程序化广告购买交易桌面或采购交易平台,类似于股市的股票购买软件,可以在上面买深交所或者上交所的股票,同样广告主可以通过TD完成多个DSP的统一管理工作,TD通过Marketing API与各个DSP实现功能的链接,所以TD能实现的功能多寡取决于DSP的Marketing API规范设计的好坏和开放程度。

广告主的投放诉求有了,我们需要有能够支撑广告投放的场景,这里就需要引入流量供应方概念,其中包括Media和AdNetwork:

-

Media:媒体方,其中包含网站和APP,中文互联网中存在的小程序和快应用我们可以理解为运行在特定APP之上,遵循特定规范的一类特殊网站,这里我们把他们划分到网站之列。媒体方为了商业化变现,为广告主提供了广告展示的载体。 -

AdNetwork:广告网络,当大量中小媒体无法找到合适广告主,缺乏有效的定价权和议价权的情况下,广告市场就产生一个新的角色,向媒体主按照CPT买断流量,然后再以CPM和CPC的形式转售给广告主,从中通过差价盈利,近几年来也逐步转向Bidding方式竞价获取更大利润,因为需要比较高的溢价能力,通常这些AdNetwork是有大型企业发起,比如谷歌AdMob,Meta的Meta Audience Network,国内腾讯的广点通,字节跳动的穿山甲联盟都是AdNetwork角色。这里把AdNetwork也划归到流量供应方是因为它也掌控了很多中小媒体流量,代表这些媒体在其巨大的广告主库存中进行撮合和价格谈判,寻求更高溢价。

当媒体数量变多,为了有效管理媒体就需要引入供应方服务平台,其中包括SSP和Mediation:

-

SSP:全称是Supply Side Platform即供应方平台,是媒体方广告投放进行媒体管理和分析的平台,是媒体优化自身收益的工具。SSP通常着重于媒体自身广告位流量的管理,有部分中小媒体主没有能力直接对接广告交易市场,也会加入到第三方SSP中,通过SSP进行变现,尤其是移动互联网初期,随便做一个APP都可以轻易获得数十万、上百万的用户,这些用户怎么变现,自己逐个去找广告主效率太低,所以就有了SSP的诞生。 -

Mediation:即聚合广告平台,开发者独自去接入多家广告联盟费时、费力,接入广告联盟后一定时间内频繁更换SDK也不现实。不同广告联盟周期性价格变动,也无法有效调度流量获取最大收益。聚合广告平台应运而生,开发者可以通过聚合平台介入多家广告网络,可以通过后台调整广告网络的顺序和流量分配规则去提高填充率和广告单价,部分聚合平台也可以通过算法自动优化,获取比传统的瀑布流模型更好的广告收益,节约管理瀑布流模型的时间和资源,结合Bidding也能进一步提高收益。

上面提到了广告需求方和流量供应方,以及各自的服务平台实现对各自需求的有效支撑,为了充分交换广告主的投放需求和各个媒体流量的库存,就需要通过交易市场进行交易,也就是ADX:

-

ADX:全称是Ad Exchange,即广告交易市场,它联系着DSP(需求方)和SSP(媒体方),当然媒体方的AdNetwork和Mediation也可以有能力接入ADX让流量在交易平台上售卖,ADX汇集了大量的媒体流量后,通过对于目标受众数据的分析通过竞价实现流量的交易。

除了上面讲到的五类角色,广告行业中还有一类通用的广告服务方,这类角色通常是独立于以上五个角色存在,为以上五个角色服务,其中包括DMP、CDP、MAP、AVP、PCP、TMS和CMP:

-

DMP:全称是Data Management Platform,即数据管理平台,通过收集分散在各处的数据进行收集、整合和清洗实现数据统一管理的技术平台,通常是将各类数据为受众建立用户划线,实现人群标签的管理,为广告投放提供受众人群标签。 -

CDP:全称为Customer Data Platform,即客户数据平台,从多来源收集和汇总订阅客户数据,为每个客户建立统一完整视图的平台。CDP整合广告主用户数据,面向运营和销售,用于营销自动化、销售线索跟踪和潜客的关怀。 -

MAP:Measurement & Analytics Platform,即监测分析平台,包括广告监测和网站/APP监测。广告监测是通过对各种媒体发布广告的统计分析,为广告主提供广告投放转化情况和广告主投放策略的指导,主要是针对广告展现、点击和转化的监测。网站/APP监测,通过网站和APP嵌入SDK实现对于受众行为分析。我们通常看到的国外的Google Analysis、Adobe Omniture,国内的秒针、AdMaster、国双、友盟+都是典型的监测分析平台,同时有广告监测和网站/APP监测功能。 -

AVP:Ad Verification Platform,即广告验证平台,主要为品牌广告主提供品牌安全,反作弊,可视化和无效流量验证等功能。典型的AVP平台海外有DoubleClick、Sizmek、IAS、Moat,国内的Adbug. -

PCP:Programmatic Creative Platform程序化创意平台,是通过算法智能生成广告素材的技术,可以实现不同时间、地点、场景下为不同的受众提供不同的广告素材,最常见的就是电商的千人千面,而PCP平台一般是作为媒体投放平台的一部分或者是独立第三方存在,国内最典型的代表就是筷子科技。 -

TMS:全称是Tag Management System,即标签管理系统,用于管理第三方代码,比如网站中的广告代码,统计代码等,页面上只需要集成一份代码,后续其他代码的管理都可以交给TMS来做,国外典型的TMS有谷歌的Google Tag Manager。 -

CMP:全称是Consent Management Platform,即用户同意管理平台,CMP就是你访问网站时弹出一类授权提示框,用于告诉你网站将会收集什么数据用于什么目的,你是否同意,只有同意了才会收集数据。CMP的出现是为了适应欧盟GDPR监管要求,欧盟成员国众多,对于GDPR的理解差异很大,就推出了透明度和同意框架(即TCF),根据这套框架用于标准化和简化程序化广告的广告主、投放平台、第三方数据平台之间的统一管理通信流程。

为了方便读者理解,我们通过功能的分类,可以分为以下几类:

三、过去这些年程序化广告领域都发生了什么?

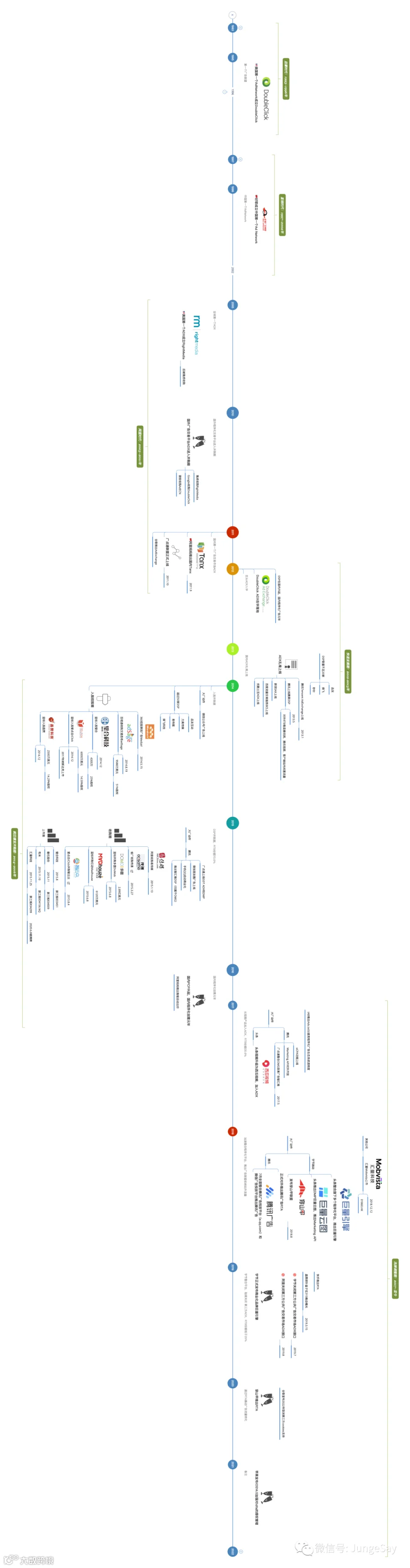

由于程序化广告的演进,不是有明确泾渭分明的时间界限的,为了能让大家对程序化广告领域的历史有所了解,我们整理了互联网广告时间轴如下图所示(请将手机横屏查看):

3.1、互联网演进广告时间轴

我们可以把时间轴分为六个阶段:

-

启蒙时代:1993~1996年 -

直销时代:1997~2002年 -

网盟时代:2003~2011年 -

程序快速发展期:2012~2013年 -

疯狂爆发并购期:2014~2016年 -

洗牌调整期:2017~至今

其实国内的程序化广告是从2012年正式出现的,程序化广告时间轴是整个互联网广告时间轴的一个子集也就是2012~至今,其中公开RTB交易市场火爆的时期是2012~2016年。

仔细看整个时间轴能发现,在最早期美国的程序化发展,总是比中国要早五到十年:

-

从1995年美国第一个AdNetwork DoubleClick成立,到1998年中国第一个AdNetwork好耶成立; -

从2005年美国第一个ADX rightmedia成立,到2011年中国第一个ADX 阿里妈妈Tanx成立; -

从2010年国外程序化交易平台ADX大批量并购期发生雅虎收购RightMedia、Google收购DoubleClick和微软收购AdECN,到2014年~2015年中国程序化广告DSP进入入股控股、并购潮和上市潮;

从1995年到2018年,这二十多年中国广告市场亦步亦趋,紧跟着美国市场摸索和学习,有的学的像,有的学的不像,而在程序化方向上,中国的广告程序化从2012年到2016年这5年的进化,进化到最后,历史并没有站到我们这一边,公开交易的RTB被逐渐弱化和放弃。在国内这个聪明人扎堆的市场环境下,广告行业作为一个离钱近的行业,也有一些聪明过头的人在这个行业挣到快钱之后,最终玩坏了整个公开竞价RTB模式。

3.2、广告主预算变少了么?

为了解决这个问题,我们首先找出了2021Q1-2022Q3中国互联网广告市场规模变化数据,如下图所示:

我们能看到预测的2022年Q3的中国互联网广告市场的规模是1663.3亿元,从2021年到2022年广告预算其实还是增长趋势。那为什么我们感觉拿广告主预算更难了呢?

3.3、预算去了哪里?

与此同时,我们找到2022年Q3国内互联网公司广告营收榜,如下图所示:

我们能看到预测的广告份额和市场上互联网公司的广告收入之和比较接近了,市面上互联网公司主要营收都是广告,而大多数广告基本都是程序化广告。很明显大多数的广告预算都集中在了巨头的广告系统中。

3.4、预算都集中在哪些媒体类型?

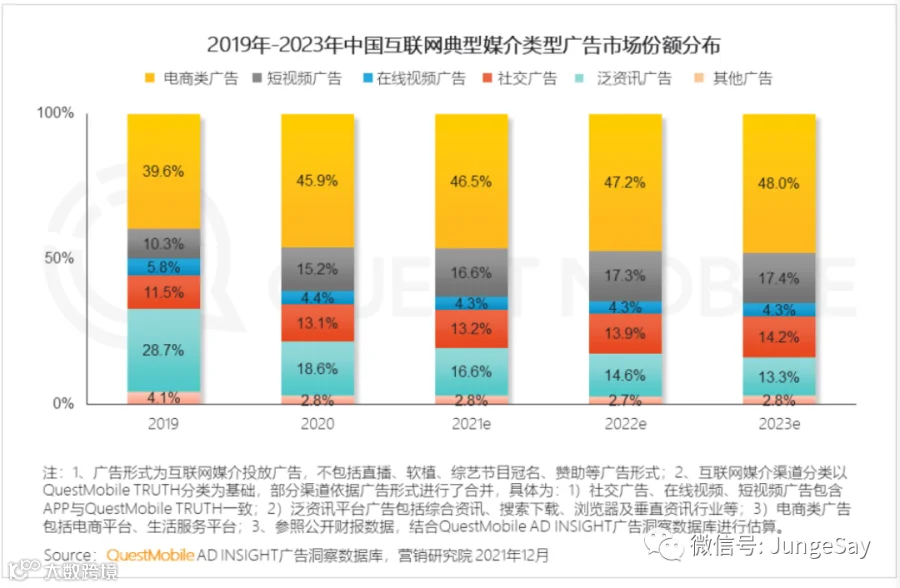

为了解决这个问题,我们找了2019年~2023年典型媒介类型广告市场份额分布,如下图所示:

从上图我们能看到电商广告、短视频广告、社交广告份额都在逐年上升,在线视频广告、泛资讯广告和其他广告的份额都在逐年下降。

3.5、程序化广告变化趋势

程序化广告领域发生了很多重大变化,其中一些最重要的变化包括:

-

持续增长,程序化已经变成主流:程序化广告行业一直在快速增长,并且预计将继续增长,同时预算越来越多的向大平台聚拢,第三方DSP生存空间被不断压缩。公开交易市场里RTB流量的占比从2015年的70.5%,到2017年的35.6%,到2019年字节、阿里等巨头关闭第三方公开竞价,市面上公开RTB竞价的流量已经低于25%。全球程序化技术最为发达的是美国,程序化广告的投放比例已经达到了83%,中国整体的程序化投放比例只达到65%左右,如字节跳动程序化广告投放比例已达到95%。 -

广告主行业多元化,同时大厂间广告市场割据态势明显:程序化广告技术已经被应用到了许多不同的行业和领域,包括零售、金融服务、旅游和娱乐等。与行业融入的同时,各个行业的巨头也陆续成立自己的广告投放平台,收纳广告主预算,同时也成立了自己的广告联盟,收拢外部第三方中小媒体方为自己的产品和广告主服务。 -

技术的改进:程序化广告技术也在不断改进,以提供更好的广告效果和更高的效率,如Marketing API、RTA、隐私计算、联邦计算等新技术层出不穷。围绕的无非是提升广告主的预算消耗和效果,进行不断地优化和升级迭代。 -

监管:随着程序化广告在社会中的重要性日益增加,监管机构也开始对其进行监管,以确保广告主和消费者的权益得到保护。这部分需要一分为二辩证的来看,监管能够有效保护消费者的权益从整体来看当然是好事,还能有效大企业垄断之下的畸形竞争。同时大厂媒体平台因为有足够的用户数据,所以广告推荐对于用户数据的依赖归更深。而当苹果2020年6月将在iOS14之后收紧IDFA政策,谷歌在AndroidQ之后禁止非系统App对原生设备识别码即IMEI和Device ID的读取,这就意味着大厂原来收集的用户数据的设备标识物被打散了,用户画像与设备标识物的映射关系的优势近乎归零了,基于设备的广告投放只能基于用户id,那对于第三方广告平台其实是一个机会,数据层面原有的碾压优势消失了。 -

竞争:程序化广告领域也变得更加竞争激烈,广告主和广告代理商都在努力提升自己的竞争力。广告主买量成本在不断增加,当前广告主依附于大厂投放平台是因为综合投入产出比大厂的自有流量质量高,价格和质量相对平衡,同时大厂靠自有大量广告主积累吸引了大量第三方媒体流量,这部分流量价格较大厂自由流量更便宜,且量大挑选的余地更大。

四、国内程序化广告变化的底层逻辑

当前国内程序化生态的状态,更像是希腊的古典时代:古希腊时代的城邦高度繁荣的时期。很多人可能对古希腊城邦没有概念,我们解释一下:

所谓城邦就是城市国家,是以城市为中心、连带周边乡村而形成的独立国家,古希腊相继形成300多个城邦,这些城邦面积小,有时一个城市就是一个城邦,一个小岛就是一个城邦,人口也少,小国寡民是典型特征,居民彼此间共同生活、相互扶持,形成团体意识,画地为界,这就是我的城邦了。

雅典和斯巴达是古典时代最重要的两个城邦,雅典以民主政治闻名于世,文化、经济都是诸多城邦里的佼佼者,被称为希腊的学校,而斯巴达(对,就是斯巴达勇士那个斯巴达)是寡头政治,民风尚武,军事力量强大。古希腊是一个地区,是一个民族,但不是一个国家,国家林立,古希腊文明就是由这300多个城邦组成的古文明,因为有相似的信仰,共同的语言、文字都加强了民族认同感与归属感。

4.1、古希腊城邦典型特征

-

明确社会分工 比如雅典就把公民分成贵族、农民和手工业者三个等级;比如斯巴达把战俘和被征服的土著居民定义为“希洛人”,希洛人就跟中国古时候的佃户一样,被固定在斯巴达人的土地上,居住在斯巴达人的庄外,土地交由希洛人耕种,收获后希洛人向主人缴纳谷物和乳酪。明确社会分工后会有利于技能的熟练和效率的提升,有利于物质的积累和剩余,为后续的交换打下物质基础。 -

私有制 有城墙和壁垒,城邦行政权都落入氏族贵族手中,城邦主通立法实现对城邦的管理 -

开放 有贸易,有交换,通过利益交换实现以物易物 -

利益共同体 不同城邦间会有合作形成联盟和交易 -

可能也会有战争 价值观不同的城邦间会有战争,价值观相同的城邦间会有联盟与和平

4.2、开放流量体系走向私有化

到这里我们想象当前的程序化广告的生态是不是跟古希腊城邦很相似呢?

-

广点通和字节是不是就很像雅典和斯巴达这样的大城邦,大城邦有强悍的基础设施和资金实力,有自有耕地——自有媒体,也有协助其他城邦交易的场所——广告联盟,为了有效控制交易流量都被放在大城邦的交易市场里内部交易(大厂内部投放系统),大城邦的(ADX)流量不再向外释放(或对接门槛特别高),寡头城邦们实现对中小城邦的盘剥和收税,实现从狩猎/采集为生到集体耕作的转变; -

而中小媒体和广告主就像是各有诉求的不知名小城邦,通过与雅典和斯巴达交易,实现自身的物资流转——卖量给广点通联盟和穿山甲联盟实现营收,通过腾讯广告和巨量引擎买量增长; -

城邦会保护自有公民——用户,每个城邦也会保护自有利益,通过向公民公共服务(内容或功能服务)向公民课税——付费或者是通过广告将用户导流给其他城邦(奴隶交易)。 -

当然城邦间交易一定需要统一的度量衡(秦始皇统一七国首先要干的就是统一度量衡):程序化交易协议和规则,用户id匹配规范,共同遵守的技术标准(监测和计费标准)。

程序化广告作为一个提升广告交易效率的技术手段依然活着,但换了一种方式存活,RTB从原来人人都可以小商小贩在公共广场菜市场买卖,各家围起栅栏来形成自己的菜园子,在菜园子旁边划一块空地让广告主来这里交易,只卖自己的菜,或者跟自己关系好的合作方的菜。

4.3、封闭化媒体的开发平台

媒体把过去在公开市场售卖的资源回收回来自售,同时也都一拥而上创建自己的开放平台:

-

有的开放Marketing API让广告主批量创建计划和创意提升投放效率,让用户在自己的平台上花更多的广告预算; -

有的在自己的HeroApp之上创建小程序平台,微信有微信小程序,支付宝、百度、抖音也都开发了自己的小程序,连手机厂商们也联合起来搞了快应用。小程序、快应用其实都是这些媒体在自己的浏览器内核之上运行的符合媒体标准的网站,只是快应用更底层一些——只不过这些网站可以由广告主自己开发,也可以由媒体方开发,同时可以利用对应媒体的数据和功能;这些特殊网站的存在,有的是为了提供服务给大平台上的受众获取收益,有的是为了方便从大平台买量形成广告主自己的私域用户; -

有的开发了自己的内容管理平台,把传统的网站抽象为自己控制的内容管理平台,诸如微信开放了微信公众号,字节的今日头条有了头条号,传统的网站发布完,如果想要更多的受众就需要在这些内容管理平台上再发布一份,后续基于这些内容又可以有广告和内容分发的业务,围拢更多的用户和广告主,形成自己的流量生态;

五、中国程序化广告为什么会变成今天这种局面?

我们无法去评价这种模式是好还是坏,就如同我们没有办法一定说,十年前中国轰轰烈烈的DSP热潮就一定是好的一样。因为那个时代DSP本来是一个很单纯的技术模式,这种模式改变了以往针对广告位买断模式的大水漫灌式广告投放,变成了针对受众和人群定向为目标的精细化广告采买模式。

本来是一个各方都可以获利的多赢局面,可惜各方自说自话,只看到自己眼前的利益:各个DSP花活太多,有以次充好欺骗广告主的,有的效果不行补量凑花客户的钱买效果回收,有的靠着客勤关系好收钱不干活就说投完了的,有为了抢广告主预算能承诺和不能承诺的都敢忽悠广告主的;最终广告主被骗多次被惯坏之后,如渣男一般这也要那也要,劣币驱逐良币,广告预算可能更多的也被能说会道的DSP拿走了,最后一地鸡毛,广告主谁也不信了,自己采买DSP或者自建团队自建DSP;而媒体不管大小本来可以通过开放的广告交易市场充分售卖自己的流量,有的造假量无中生有,有的找第三方刷量公司刷量,有的收第三方的便宜量掺在自己的高价量里卖以次充好,有的刷归因劫持LastClick或者大点击小点击咔咔一通刷,最终行业相互之间不信任,变成了零和博弈。

5.1、短暂繁盛

公开广告程序化交易在中国的狂热而短暂的繁盛基本上持续了五年左右的时间,从2012年开始,到2016年宝马中国市场总监被实名举报,勾结多家DSP公司收受贿赂、数据造假,甚至是设置空壳公司为DSP供应商用以洗钱。看似是个针对个人的举报,但对于公开广告交易RTB成为了巨变的导火索,以往被吹捧的DSP和RTB成了众矢之的,变成业内刻意避讳的关键词,广告主在公开程序化交易方向的预算大面积缩减,包括可口可乐、万事达、葛兰素史克、联合利华都先后暂停了从代理商进行程序化购买,而代理商之前的投放也成了一笔烂账。

5.2、致命的黑盒存在

营销界里最有名的名言:我知道预算被浪费了一半,但我不知道是哪一半。在公开程序化交易中来讲可能远不止一般被浪费,在黑盒子里有可能浪费的是全部的预算。

价格黑盒

就如同《1.2.6 程序化广告交易价值分布》小节中,我们介绍了公开广告交易过程中,提到的只有一半左右的预算被放在ADX中参与竞拍流量。其实被黑盒的何止是广告价格本身,被黑盒化的还有投放过程。

投放黑盒

我们诟病包段广告,觉得它落后而没有技术含量,但对于广告主来讲在合同约定的指定时段里,总有一个位置必须放我的广告。

而公开交易的程序化的核心就是基于大数据量的定向、精准营销,将广告投放给最合适的用户。本来是好意,但在一部分无良DSP来说,却成了投机取巧的遮羞布,给了钱不投放或者少投放,问起为啥看不到,精准定向啊,你不在特定受众范围内,给你一个窝心锤,哑巴吃黄连啊。还有一部分DSP自己的量不够就拿别人的低价量凑,时至今日大多数的第三方监测上报依然是api方式上报,所有的数据都是媒体方上报,中间是有很大的漏洞的,更别说什么群控、集群、秒拨IP、虚假流量和第三方监测绕过的大点击、小点击。

这也是为什么2018年宝洁联合一众大品牌,要求APP投放必须支持SDK形式的监测,由监测SDK主动收集环境信息,从源头保证数据准确性。除此之外,由于技术和网络原因,程序化服务商自有监测和第三方监测之间,天然会有一定的数据误差,误差范围在5%~10%是业界可接受的公允值,这也给DSP们预留了最高10%的利润空间。

广告主千防万防,也防不住一小撮广告程序化交易行业的败类,里面包括某些DSP,包括第三方监测。广告投放的过程中,为了避免被广告主察觉某些无良媒体还会上地域屏蔽,广告主所在的地域、办公区IP、LBS,捂住广告主的眼睛骗钱。

程序化广告在自动化技术提升的效率,在投放黑盒带来的广告主监管成本面前已经不算什么优点了。

5.3、恶性竞争

在公开广告RTB交易最火热的那个阶段,每一家都想做全生态,DSP公司同时拥有ADX、SSP、DMP、CDP和TradingDesk业务,尽管资本成功的案例不多,勉强虎口夺食突击IPO的程序化服务商们,也大多活的不太好,有的退市,有的摘牌,有的濒临退市;

反观国外除了Meta和Google这类巨头,很少有全生态覆盖的程序化服务商,获得好的基本都是在生态中精耕细作,在一个垂直领域里锤炼出一个精品。法国公司Criteo只做电商网服类再营销定向投放(Retargeting);美国TTD只做DSP SaaS服务,目前市值300亿美金。

国内的DSP在竞争最激烈那个阶段只是简单恶性竞争,疯狂造概念忽悠广告主,今天你有什么概念,明天我就抄过来,然后造一套更唬人的概念出来,没有精耕细作,没有稳扎稳打,缺少产品技术上持续的投入和打磨,有的就是不断忽悠不断骗,相互间你追我赶通过造概念实现超越,没有门槛和护城河存在。

接下来为了抢广告主预算,拼完概念就该拼价格了,别人要十个点服务费,我就能只要五个点;你能返点10%,我就翻翻,利润越摊越薄。为了挤死竞争对手,不断内卷,同时也缺乏像4A协会这样的行业协会统一服务标准和定价标准,人家4A公司好歹把客户费率约定在17.65%左右,价格上没啥可谈的了,在我这是这个比例,在竞争对手那边也是这个比例,你别跟我砍价了,卷也相互之间卷服务质量。在中国的程序化广告场景下,就变成了不为挣钱,交个朋友(画外音,不赚钱,难道你是为了爱情?)。

5.4、资源困境

如果互联网行业里有对于广告生态有关键作用的那一定是:广告主预算、流量和数据。广告主是需求发起的来源,投什么不投什么,有什么诉求都从这里来,金主爸爸,没有预算就变成了无源之水无本之木;流量是传播途径,广告主用于触达用户的基础;而数据是效果优化的基础,没有相关数据的积累,广告主预算如泥牛入海一般砸不出什么水花。

程序化服务商的无奈在于,三样核心资源,没有一样是控制在他们手里的。他们去做全生态业务,一方面是出于野心,步子跨太大;另外一方面在没有控制核心资源的情况下,总要给自己找点生存空间。

广告主预算是相对公允的,广告主趋利避害,预算流动的方向一定是找到的更有性价比的流量。谁的流量能带来转化,谁的ROI更高就把更多预算切到这个渠道上,最终考验的是流量的匹配程度和广告产品技术的精细化运营能力。

在进入存量博弈时代,流量的稀缺性一定程度上已经高于广告主,可以是当下最重要的资源;而这些最重要的资源却牢牢掌握在巨头和大型媒体手中。在公开RTB交易可以交保证金就能接入的时候,巨头们表面上开放了上百亿的流量,但他们也有自己的广告联盟和投放系统,外部第三方DSP只是一个捡垃圾的“二等公民”,采量优先级一定是低于巨头的自有平台的。百度在最高峰时通过BES开放了数十亿的流量,同时期外部DSP的消耗最高值也就100-200万每天,而当时百度联盟日消耗3000万以上。

大量的流量只有首先满足了内部的需要,外部DSP能获得的流量只能是吃剩的残羹冷炙,投放效果在数据不如巨头的情况下,投的比巨头好这就有点难度了,我们前面也说了很多第三方DSP都是玩概念和压级压价的高手,当然是对自己开枪。

公开RTB交易的程序化对于巨头来讲,开放资源所带来的额外收益并不明显,所以也让资源方失去了继续大面积对外开放的动力。比如百度BES开放给第三方DSP的流量目的是为了收益最大化,发送给第三方DSP的流量费用也不在少数,数据有限的情况下,DSP填充率比较低,更有可能入不敷出。

除了巨头,稍有一定流量的大媒体受众的流量完全可以自己售卖,第三方DSP只能是吃一下残羹冷炙;优质位置和流量,可以通过私有交易、包断采买等方式优先卖给匹配的优质广告主,此处的溢价空间远高于开放竞价所带来的收益提升,优质广告主也乐于接受投放结果和价格都透明的流量。部分程序化服务商开始做起了媒体代理业务,吃返点并以此拥有部分媒体的控制权;

数据的困境也是扼住程序化服务商咽喉的关键之一。在监管不严的2015年,电信运营商愿意开放底层的DPI(Deep Packet Inspection)数据——也就是运营商骨干路由镜像出来的用户流量数据可以用来分析用户的喜好,清洗完的数据可以生成特定兴趣标签的人群包,供给DSP实现精准定向;银行卡、POS机终端厂商和各类程序化服务商也在不断尝试,如何将用户数据不泄露、脱敏的情况下,完成用户消费数据赋能广告投放。但事实上这类数据属于运营商,运营商要把这份数据给谁就能提升哪个DSP的转化,自然是要待价而沽,卖个好价钱了,那价格自然也不会低,如果要用也是有大金主广告主愿意投入一次性买个人群包出来在自己的DSP上投放,但这个人群包跟手头接入流量的匹配程度又能有多少又是一个未知数了,很大可能是交集很小,最终也只能无果而终了。

再加上近两年国家对隐私保护监管政策的收紧,谷歌和苹果对设备标识物政策的改变。程序化精准营销最为依赖的用户ID和行为数据,在iOS 14.5之后无法直接拿到idfa,如果要需要用户显式授权,AndroidQ之后也无法随意拿到imei了,以往精准的用户id在此时就需要用更模糊的方式代替了。

三项核心资源,没有一样是程序化服务商们能有效控制的,那你这买卖还能长久么?岂不是手拿把掐让人拿捏的份嘛。

程序化交易本身的初衷是,产业升级,实现流量的高效售卖,在迁移到国内时却发现水土不服,公开交易市场的RTB已经接近名存实亡:

-

内部原因:程序化服务商恶性竞争、缺乏行业组织进行约束和自律; -

外部原因:没有掌握核心资源,外加政府监管细化,谷歌和苹果设备标识物权限收紧; -

根本原因:价格黑盒和投放黑盒导致各方利益不均衡;

六、国内第三方程序化广告还能卷土重来吗?

希望本无所谓有,也无所谓无的,正如这地上的路,地上本没有路,走的人多了也变成了路。

程序化广告本身并没有消亡,消亡的只是广告公开交易RTB和那些通过坑蒙拐骗手段欺骗广告主的第三方DSP,广告主用脚投票,选择了流量量级更大、转化效果更好,聚集效应更明显的大厂投放系统。

当然并不是说大厂程序化广告系统,就是完美无缺的,大厂通过广告联盟和投放系统双向收割媒体和广告主,很多广告主买量之后转化的用户还是要通过广告或者付费方式获取营收,把用户流量再转卖给广告联盟,所以他们既是广告主也是流量主。他们既为买量侧流量广告单价虚高且不断升高所困惑,也为有预算也买不到足够的量而发愁,同时作为流量方经过六到八个月的清洗,联盟给他们的价格和填充也会快速下降。

终究有一天,大厂的投放系统会因为他们对于利润的追求,而出现价格高到普通广告主无法接受的地步(想一想当年免费在淘宝开店的店主能预料到有一天不买直通车、钻展和淘宝联盟自己的淘宝店铺里就会一点流量都没有,而买了就只能赔本赚吆喝么?)。想一想去年年底马化腾要各个业务线要追求利润了,想一想2022年年底各大互联网公司都在开猿节流,接下来大厂也需要紧抠自己的腰包量入为出,因为地主家开始裁撤长工和佃户了,说明地主家也没有余粮了。

媒体方也不再单纯只把量卖给一个联盟,通过博弈产生了Mediation这种新的流量调度系统,通过流量调度实现综合利益的最大化。

广告程序化比例只会越来越高,媒体对于变现效率的要求越来越高,广告主对于广告转化的诉求会越来越强烈,当大平台无法提供有效的ROI自然会寻求新的流量池。世间的事情往往都是这样,分久必合合久必分。在广告行业也不例外,广告主是逐利的,花的钱能加倍的挣回来自然会持续投入,当看不到希望自然会另寻别家了。

七、国内第三方程序化广告不同角色的突破口

广告市场还在不断地进化和博弈,相关角色需要跟随市场的变化,不断调整自身定位和资源分配,如:

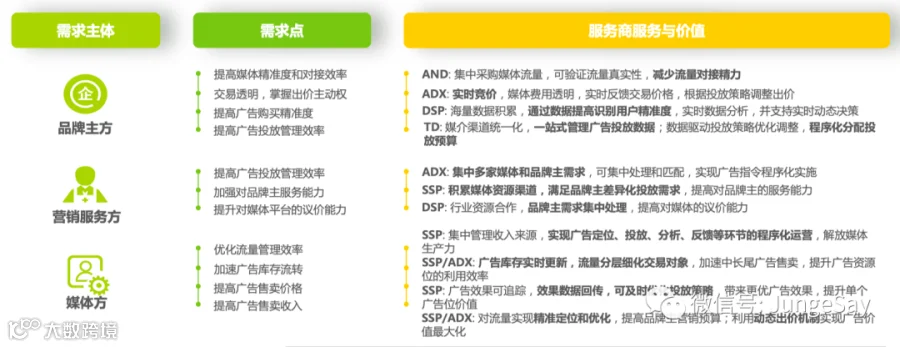

7.1、广告需求方

广告主

对于广告主一般有以下几个关键需求:

-

提高媒体精准度和对接效率; -

交易透明,掌握出价主动权; -

提高广告购买精准程度; -

提高广告投放管理效率;

广告主要对业界存在的媒体有足够的敏感度,不能把投放的思路都死守在大厂的投放系统上,可以保留比较大一部分预算在大厂投放系统上,对于找到的适合自身投放品类的媒体,拿出一部分预算进行尝试,不断增大自身可采买媒体的数量,不要把鸡蛋放在一个篮子里。大厂投放系统虽然流量可挑选基数大、数据积累多,同时竞争对手也会紧盯众所周知的大媒体,随着行业竞争加剧会不断推高激活成本;

另外广告主需要加大自身能力的建设:在体量小的时候可以采买第三方提供的标准服务,陆续做大后就需要考虑自身业务中台的建设,这里的业务中台包括却不限于用户行为监测、流量效果监测、大数据平台。在达到一定体量还需要考虑新兴的RTA等手段,提升投放效率和转化效果,由于RTA对于并发和效率要求比较高,可以选用第三方监测、原有DSP等有高并发经验的服务商,结合数据平台打包用户集合数据用于老用户的唤醒和新用户的获取。

7.2、需求方服务平台

第三方DSP

主要关键诉求:

-

提高广告投放管理效率; -

加强对品牌主服务能力; -

提升对媒体平台的议价能力;

2018年之后,受到大厂综合投放平台挤压,广告预算影响最大的就是第三方DSP。国内第三方DSP普遍缺乏对于垂直领域的深耕和技术迭代,只是在浅层次相互抄袭和照搬,然后在价格上不断地内卷;同时缺乏有效的行业自律组织;投放能力对于广告系统来说是需要不断迭代和升级的能力,如果要做大做强这个能力的建设是不能不做的。

另外可以结合自身的资源配置情况积极转型,需要能在本文前面提到的三项关键资源:流量、广告预算和数据上有所沉淀。也可以结合自身优势扩展一些新业务出来。例如,以往对于广告高并发流量处理的经验,增加一些诸如为广告主提供RTA服务支持。要持续在场上待着,别下牌桌别离场别躺平,想赚钱就需要在圈子里,跟打德州一样,一直看牌,等到AA再跟进。

多跟广告主和代理商聊聊,不要试图去骗他们,人性是最经不住欺骗的,骗人家一次,下次见了你都躲得远远的。努力了解他们当前的痛点在哪里,想想如何为他们解决问题,如何能找出性价比最高的流量,如何持续优化自身的系统的投放效率和转化率,只有你自身掌握的资源有价值,能帮到广告主和代理商,你在价值链上才能有一席之地,别人才会愿意把利润分一部分给你,让你帮他们解决他们解决不了的问题。

Trading Desk

对于TD来讲分为品牌方、广告代理和独立第三方三种类型,区别在于需求发起方不同,品牌方和广告代理的TD一般由其自建或者采买第三方的私有化部署版本。TD的营收主要来自服务费、技术支持和媒体价差:服务费主要就是由于使用TD平台而给TD平台支付的费用,服务费通常是广告费用的一个比例,各家比例不一,一般是百分之十几;技术支持就是官方提供有偿的技术支持,分析,培训等;媒体价差就是TD从媒体采购流量然后加价转售给广告主或通过Bid Shadding获得媒体价差。

TD的主要价值在于提升广告主和广告代理对于广告投放的效率,既要对接大平台提供的Marketing API,同时也需要接入广告主需要的中小媒体的接口。为了提升对接效率,对于大平台来说数量有限对接完之后,可以定义一套好用的Marketing API规范供中小媒体和第三方DSP进行实现,这样可以减少自身工作量,同时能扩大自身的媒体池供广告主使用。

7.3、流量供应方

媒体方

主要诉求:

-

优化流量管理效率; -

加速广告库存流转; -

提高广告售卖价格; -

提高广告售卖收入

相关建议:

-

媒体存在的形态,除了安卓和iOS平台下的App,还包括各自平台下的HeroApp的小程序、国内安卓手机厂商的快应用以及苹果平台的App Clips,这些形态的应用存在形式,不断扩充着媒体的流量获取途径和用户留存模型。每个媒体都需要找到和自己定位匹配的载体形态,确保至少在某一载体形态上有用户基数优势,和竞争对手的较量过程中寻找适当的引流来源,从价格洼地的形态将用户引导到高价值形态。

-

媒体方需要注重产品质量,解决用户痛点,只有能解决用户痛点的产品才能让用户持续使用和留存。针对产品特点制定买量策略,合理的买量策略能快速推升产品的DAU量级,找到合适的用户群体,对于后续转化会有很大的帮助。

-

结合产品功能设计变现场景,变现场景的设计包括付费点设计,广告场景、广告形式和频次等等。对于媒体来说,阶段性的通过广告联盟变现可以缩短变现系统搭建的周期,但需要广泛接触各个广告联盟,找出和自己媒体相适应的广告联盟集成和跟进,在达到一定量级(一般500w以上DAU)后就需要考虑自建广告投放系统引入广告,搭配Mediation聚合广告系统进行流量调配实现自有价值最大化。

八、结论

程序化广告的本质是利用技术手段进行广告交易和管理,通过算法、数据和技术实现精准的目标受众定向投放。程序化广告的投放是建立在数据打通的基础上的,孤立的数据是没有意义的。而同样程序化广告需要依托于互动、交互智能化的系统,从而能够及时获取广告数据的反馈,调整广告投放策略,实现各方利益的最大化。

全球程序化技术最为发达的是美国,程序化广告的投放比例已经达到了83%,中国整体的程序化投放比例只达到65%左右,如字节跳动程序化广告投放比例已达到95%。程序化广告的比例对于中国来讲,当前的比例还远远不够,接下来会有更多的媒体将会数字化,所有的数字化媒体都将程序化。

所谓程序化消亡了消亡的是公开RTB交易,因为交易的过程中出现了各种各样的问题,广告主从广告预算层面转向了大厂的私有化采买平台,去采买头部媒体内部流量和大厂收拢的第三方流量。相信唯一不变的唯有变化,大厂的这种采买形态也只是在一定周期内流量采买的相对最优解,接下来肯定会有更优的方案出现。

程序化这条路并没有错,只有数字化和程序化才是最终让媒体广告可高效低成本度量、交易的基础。我们不能因为短期的困难,就怀疑程序化本身的价值。