备用信用证(SBLC)与履约保函(BP)在国际贸易中的应用与风险解析

深入剖析SBLC的实务运用及风险防控策略

作者:曹永明 律师

来源:明言外贸法律

2024年6月28日,笔者开展了一场题为“信用证结算原理与实务运用”的线上分享。在问答环节,多位学员就备用信用证(SBLC)提出疑问,结合过往处理案例,现将相关问题系统梳理并形成此文,供业界参考[k]。

一、备用信用证(SBLC)的本质与功能

在大宗商品进出口交易中,保函(BP)与备用信用证(Standby Letter of Credit, SBLC)是两种关键的金融工具[k]。尽管两者均具担保功能,但SBLC实为一种特殊形式的信用证。历史上,因美国法律禁止本国银行向境外开立银行保函,美国金融界创造性地推出“备用信用证”这一概念,以规避监管限制[k]。

SBLC主要用于债务履约担保,广泛应用于贸易、投融资及工程项目等领域;而跟单信用证(Documentary Credit)则聚焦于商品或服务的结算,二者功能定位截然不同[k]。值得注意的是,一旦开出SBLC,进口商即失去对其的控制权,因此建议企业在开具前务必审慎评估,三思而后行[k]。

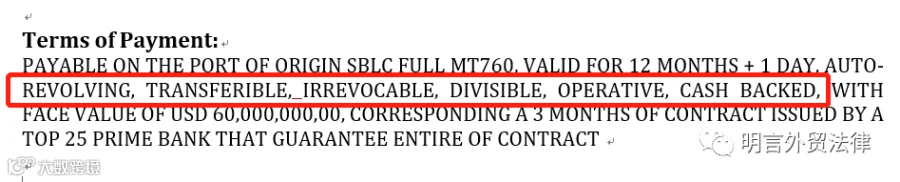

实务中,出口商通常要求SBLC具备以下特征:自动循环(Auto-Revolving)、可转让(Transferable)、不可撤销(Irrevocable)、可分拆(Divisible)、可用性高(Operative)以及现金支撑(Cash Backed),且有效期常设定为366天[k]。

此类设计表明,进口商获取SBLC后往往并非“备而不用”,而是用于融资操作,故对其流动性和变现能力有较高要求[k]。笔者曾处理一宗非洲电解铜进口案,买卖双方就SBLC是否应允许转让僵持数月,最终因未能达成一致而终止合作[k]。由此可见,SBLC远非表面看似简单,深刻理解其机制是参与大宗贸易的必备能力[k]。

二、大额SBLC在中国面临的现实困境

境外机构向境内主体开具高额SBLC的情况屡见不鲜,但国内银行普遍持审慎甚至否定态度[k]。首要原因在于对真实性的怀疑——国际市场上SBLC欺诈案件频发,真实性核查难度大[k]。

更深层次的原因则涉及风险承担与外汇管理:若境内企业违约,其赔偿能力有限;即便具备偿付能力,外债额度亦受严格管控;大规模跨境支付还将影响国家外汇储备稳定[k]。因此,在非外保内贷的正常贸易背景下,银行对接受此类SBLC尤为谨慎[k]。

三、履约保函(BP)的风险失衡问题

在大宗商品进口流程中,常见做法是进口商开具100%货款金额的SBLC,出口商则相应提供货值2%的履约保函(BP)以示诚意[k]。然而,这种安排存在显著的风险不对等:一旦发生违约,出口商可能获得全部货款,而进口商仅能追回2%的担保金,形成98%的风险敞口[k]。

笔者认为,并非所有交易均需强制要求BP,应根据实际业务安排灵活判断。例如,若买方已完成验货且约定目的港检验合格后付款,则额外要求BP只会增加交易复杂度,无实质风控价值[k]。

解决该风险失衡的关键在于完善合同条款与强化履约过程管理,通过合理设计交易流程来降低系统性风险[k]。大宗贸易金额巨大,定金支付已让许多进口商产生“全押”心理,因此更需科学设置担保结构[k]。

四、担保机制在国际货物买卖付款安排中的应用

担保在国际贸易付款结构中发挥着重要作用,具体体现如下:[k]

4.1 信用证(LC)本身即是以开证行信用为付款提供担保,叠加保兑行机制后,形成双重保障。保兑行承担无追索权的付款责任,进一步增强信用安全性[k]。

4.2 在大宗商品进口中,LC是最常见的结算方式。为确保收款安全,出口商通常要求买方在签约后一定期限内开立SBLC,并由卖方出具2%货值的BP,之后才启动备货程序[k]。

4.3 对于大型设备采购或高额交易,常见的担保嵌入式付款模式包括:

(1)定金+预付款保函;

(2)定金+预付款保函+信用证;

(3)定金+预付款保函+信用证+质量保函;

或根据实际情况灵活设计其他组合形式[k]。

4.4 在供应链金融等复杂交易场景中,个性化支付与融资结构更为常见,需结合具体业务逻辑进行定制化设计[k]。

综上所述,防范付款风险是进口商的核心任务之一,前提是全面掌握SBLC与BP的使用规则及其潜在风险,科学构建交易结构,方能在复杂的大宗贸易环境中稳健前行[k]。