独立站信用卡收款全攻略:工具选择与风险应对

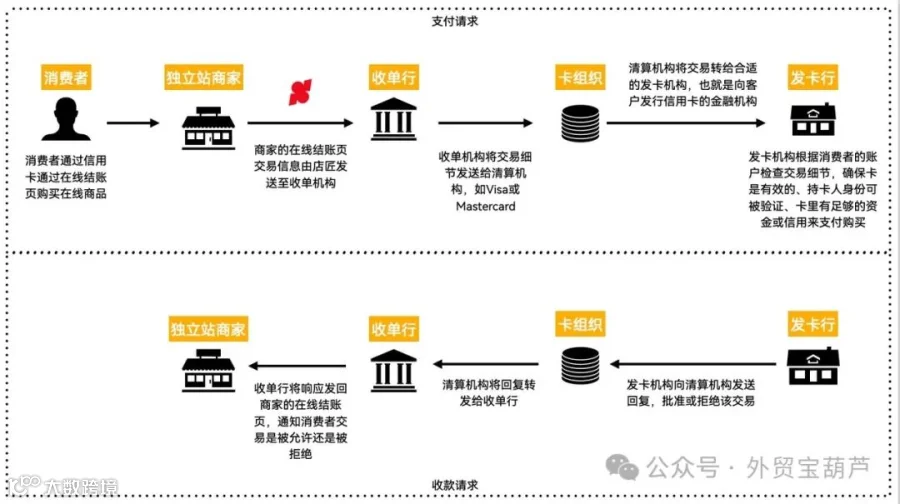

信用卡收款是外贸独立站运营的关键环节,直接影响交易成功率与资金回笼效率。面对多样化的收款工具与复杂流程,卖家需科学选型、合规操作。本文系统梳理主流收款方案、选择要点及风控策略,助力跨境卖家高效收款[k]。

一、主流独立站信用卡收款工具解析

1、PayPal(支持信用卡支付)

全球用户基础广泛,支持无账户买家通过信用卡付款,适合中小卖家起步使用。中国内地主体费率约为4.4% + 0.3美元/笔,香港主体在3.4% - 4.4% + 固定费用区间。需注意资金冻结风险,强调合规经营[k]。

2、Stripe

覆盖120多个国家,支持Apple Pay、Google Pay等主流支付方式,安全性高,美国账户费率为2.9% + 0.3美元/笔。不支持中国大陆身份注册,需通过香港或海外公司申请,且需配套银行账户与公司地址资料。退单率超过1%存在封号风险,售后管理须谨慎[k]。

3、UseePay

专为跨境卖家设计,支持国内主体注册,支付成功率高达98%,提现至个人账户便捷。香港主体费率2.8% - 3.4%,美国主体2.6% - 3.2%,无资金冻结风险,适合中小型卖家快速接入[k]。

4、钱海(Oceanpayment)

支持中国内地企业开户,业务覆盖200+国家和地区,风控政策相对宽松,费率区间为2.8% - 3.8%。需绑定企业银行账户,前期准备需提前规划[k]。

5、2Checkout

允许中国用户直接注册,费率为3.5% + 0.35美元/笔,集成简便。审核流程较严格,需提供地址证明或销售记录等材料[k]。

二、选择收款工具的核心考量因素

1、目标市场匹配

欧美市场优先考虑Stripe、PayPal;东南亚地区需结合货到付款等本地偏好方式;欧洲可拓展Giropay、Sofortbanking等本地支付。工具覆盖国家数及支持币种(如Stripe支持135种货币)直接影响转化率[k]。

2、费率与成本

综合评估交易费、货币转换费(Stripe为1% - 2%,PayPal为2.5% - 3%)及提现周期(如Stripe美国账户T+2到账,香港账户T+7)对现金流的影响[k]。

3、安全与合规

确保收款工具具备PCI DSS认证、SSL加密,并符合欧盟PSD2等地区性监管要求,保障交易安全与法律合规[k]。

4、技术集成难度

Stripe和PayPal提供完善API,适合技术团队对接;UseePay、钱海等操作更简洁,适合技术资源有限的中小卖家快速部署[k]。

三、信用卡收款接入流程

1、注册与审核

以Stripe为例,需提交香港公司资料(银行账户、地址证明)、网站域名及企业邮箱,审核周期约5 - 7天;国内工具如UseePay审核更快,通常3 - 5天完成[k]。

2、集成到独立站

可通过API或平台插件(如Shopify集成Stripe)接入,部署后需测试支付流程畅通性,并优化多语言、多币种页面,提升本地用户体验[k]。

3、资金结算

交易资金先存入支付服务商账户,再结算至指定银行账户(如香港账户)或第三方收款工具绑定账户,注意结算周期对资金流的影响[k]。

四、常见风险及应对策略

1、拒付与欺诈风险

信用卡拒付期长达180天,务必留存发货凭证、物流追踪号(如DHL单号),并启用Stripe等平台的防欺诈系统降低风险[k]。

2、账户冻结与合规

避免销售仿牌或争议商品,及时响应客户投诉。建议多元化支付渠道布局,如结合PayPal、信用卡、本地支付方式,降低单一依赖风险[k]。

五、总结与建议

新手卖家可优先使用PayPal或UseePay快速启动,积累经验后拓展至Stripe(需注册海外主体)。根据市场动态调整支付组合,例如在欧洲增加Klarna分期,东南亚支持货到付款。长远来看,注册香港公司可接入费率更优的支付通道,如Stripe香港账户费率3.4% + HKD2.35,有助于降低运营成本[k]。