外籍人士在华薪酬汇出合规路径解析

基于现行法规与跨境金融实务的简要梳理

原创声明 | 本文作者:法询金融研究院 外汇研究员 周敏。本文仅代表个人观点,欢迎个人转发,谢绝媒体、公众号或网站未经授权转载。

随着中国对外开放程度的深化与金融市场国际化进程加快,外籍人士在华工作生活的资金需求日益多元化。从身份认定到日常消费,再到跨境资产流动,各环节均涉及差异化的监管框架与市场实践。本文依据国内现行法律法规及跨境金融实务,梳理外籍个人(包括外国人、境外永久居留资格持有者及港澳台居民)在华薪酬所得汇出的合规路径[k]。

一、相关政策

根据我国现行金融监管规定,境内单位向在境内履职的外籍雇员支付劳动报酬,原则上须以人民币作为法定支付货币,主要法律依据包括[k]:

- 《中华人民共和国外汇管理条例(2008年修订)》第八条:禁止在中国境内流通外币或以外币计价结算,国务院另有批准的除外[k]。

- 《中华人民共和国人民币管理条例(2018年修订)》第三条:明确人民币为我国唯一法定货币[k]。

- 《工资支付暂行规定》第五条:工资应以法定货币支付,不得以实物或有价证券替代[k]。

特殊情形下的外币支付豁免

根据《经常项目外汇业务指引(2020年版)》(汇发〔2020〕14号)第一百五十七条,以下情况允许外币支付[k]:

需特别指出,普通外资企业不属“驻华机构”范畴,不具备外币支付豁免权,其向外籍员工支付工资必须使用人民币[k]。

二、外籍员工范围界定

1. 港澳台员工

尽管港澳台居民为中国公民,但在用工管理中视为“境外人员”,适用外籍人员管理模式[k]。

- 证件要求:持《港澳居民来往内地通行证》或《台湾居民来往大陆通行证》办理就业手续[k]。

- 就业许可:需办理《台港澳人员就业证》或完成备案(部分区域已实行备案制)[k]。

- 政策待遇:在社保缴纳、个税申报等方面通常参照外籍员工执行[k]。

2. 境内工作的外籍员工

指在中国大陆企业任职且无中国国籍的自然人,分为两类[k]:

- 常规外籍雇员:持有Z字签证、《外国人工作许可证》及居留许可,适用《外国人在中国就业管理规定》,不得从事公务员等限制性岗位[k]。

- 特殊豁免人员:包括外国驻华使领馆、国际组织工作人员,以及持“R字签证”的高层次人才,部分手续可简化[k]。

根据《中华人民共和国国籍法》第三条和第九条,中国不承认双重国籍。定居外国的中国公民自愿加入外国国籍的,即自动丧失中国国籍[k]。

3. 境外工作的境内上市公司外籍员工

指由中国境内上市公司(如A股、H股企业)在境外子公司雇佣的外籍人员[k]。

税务处理:若该类员工未构成中国税收居民(居住不满183天),其境外所得通常免征中国个税;如通过股权激励获得境内上市公司股份,则需按境外所得申报个人所得税[k]。

三、外籍员工所得跨境汇出

(一)工资或薪酬

外籍人员在华获得的工资、奖金、津贴、股权激励等报酬,可通过以下方式汇出[k]。

1. 个人自主汇出

- 购汇后汇出:凭雇佣合同、工资流水、完税证明等材料,通过银行办理购汇及跨境汇款[k]。

- 人民币直接跨境结算:依据《关于进一步优化跨境人民币政策支持稳外贸稳外资的通知》(银发〔2020〕330号),银行可为个人办理合法薪酬的跨境人民币支付[k]。

2. 企业代付模式

企业可代外籍员工统一购汇,并将薪资汇至其境外账户,适用于跨国公司薪酬集中管理或规避汇率波动风险的场景[k]。

3. 便利化措施

(二)保险理赔

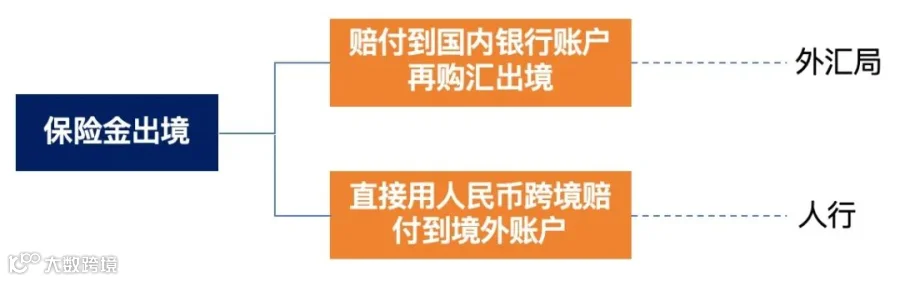

外籍人士可依法购买境内商业保险。从外汇管理角度,保险类型分为两类[k]:

外籍人士在华资金汇出合规指南

保险理赔、股权激励及房产售出资金跨境转移政策解析

1. 经常项目下的保险理赔款(如意外险、医疗险)

外籍人士因旅行、留学或商务活动在中国购买人身意外险、疾病保险等所获得的理赔款,属于经常项目收入。根据《个人外汇管理办法》第十三条,境外个人在境内取得的合法经常项目人民币收入,可凭有效身份证件及相关证明材料(如保险合同、理赔通知书)在银行直接办理购汇并汇出境外[k]。

2. 资本项目下的保险理赔款(如人寿保险、分红险)

购买人寿保险、投资返还型保险等产生的理赔款或分红收益,属于资本项目收入。依据《个人外汇管理办法》第二十六条,此类资金对外转移需符合外汇管理规定,具体条件包括:[k]

- 提供资金来源合法性证明,如保险合同、完税证明等;

- 满足外汇管理局审批要求,部分情形需申请“移民财产转移”或“继承财产转移”;

- 遵守银行展业规范,不同银行可能存在额外审核要求[k]。

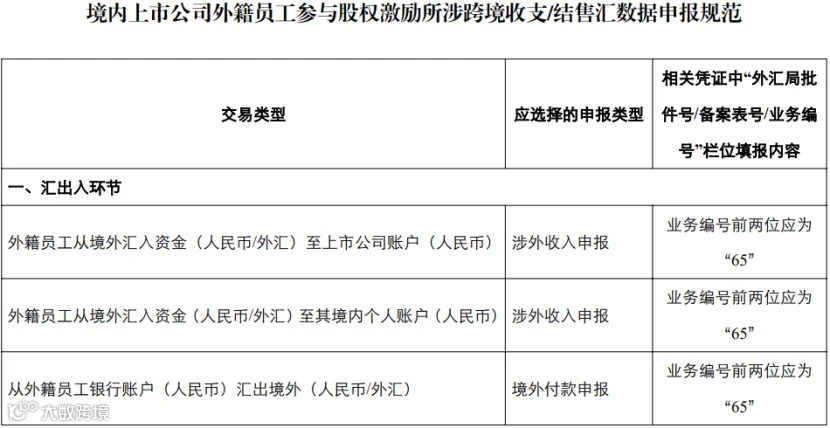

(三)外籍人员参与股权激励资金出境

境内上市公司外籍员工参与股权激励的,应按照《上市公司股权激励管理办法》(证监会令第148号)办理登记及资金划转事项[k]。

1. 汇出或购汇划转所需材料

① 业务登记凭证;

② 外籍员工身份证明(须与上市公司登记信息一致);

③ 证券公司出具的交易证明或证券账户红利股息入账凭证;

④ 银行要求的其他真实性证明材料[k]。

2. 银行跨境收付款申报要求

(四)外籍人士在境内购买自住商品房及资金汇出

在境内工作、学习的外籍人士可凭有效身份证件及工作/学习证明购买自住商品房,购房资金可来源于境内人民币收入或经审核的境外结汇资金,政策依据为《关于规范房地产市场外汇管理有关问题的通知》(汇发〔2006〕47号)[k]。

转让房产后,所得人民币资金在提供完税证明、房屋买卖合同等材料后,可办理购汇并汇出境外,无年度额度限制。大额汇款需银行审核,执行《个人外汇管理办法》及其实施细则[k]。

特殊情形处理:

已移民或离境的外籍人士若需一次性汇出全部售房款,可依据《个人外汇管理办法》第二十六条申请“移民财产转移”,但须经外汇管理局审批。该政策仅适用于自住房产,且需完成相关税费缴纳。各银行实际操作可能存在差异,建议提前咨询确认[k]。

四、总结

外籍人士在华涉及薪酬、保险理赔、房产收益等资金汇出时,应严格遵守外汇管理规定,区分经常项目与资本项目,确保资金来源合法、材料齐全。建议提前与银行沟通政策要求,对大额或特殊资金汇出做好规划,必要时寻求专业机构协助,以实现合规高效的跨境资金转移[k]。