美国拟对半导体加征关税,产业成本与布局面临挑战

全球封装测试产能集中于亚洲,美国本土建设成本高、周期长,关税或将推高行业整体成本

美国总统唐纳德·特朗普虽最初将半导体排除在新一轮关税之外,但未来仍可能对进口半导体加征关税。此举或将显著影响美国半导体企业的运营成本与全球供应链布局[k]。

2024年数据显示,美国64%的半导体进口来自马来西亚、中国台湾、泰国和越南,中国大陆仅占3%。中国大陆制造的芯片多以成品电子设备(如智能手机、电脑)零部件形式进入美国市场[k]。

上述四地在美国进口中占比较高,主要因其在全球半导体封装与测试(A&T)环节占据主导地位。尽管除中国台湾外,这些地区缺乏大型晶圆厂,但集中了全球约70%的A&T设施,涵盖IDM厂商自有产线及外包封装测试(OSAT)企业[k]。

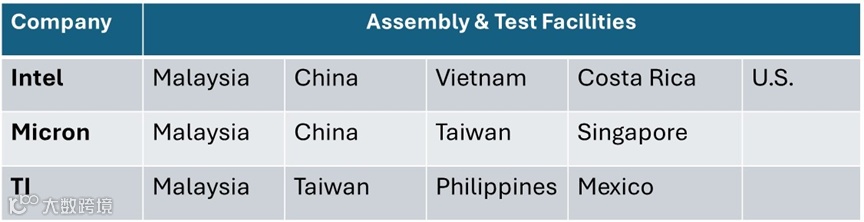

多数美国主要IDM企业的A&T产能分布于海外。而Nvidia、高通、博通、AMD等无晶圆厂设计公司则依赖台积电代工,后者目前主要使用其位于台湾的A&T设施。即便台积电正在美国建设晶圆厂,其在美国尚未建立配套的封装测试产能[k]。

若对进口半导体征收关税,美国半导体公司将面临成本上升压力。虽然企业可通过在美国新建A&T设施规避关税,但此类项目耗时长、投资大。新建一座A&T工厂通常需2-3年,成本超40亿美元[k]。

目前仅有少数A&T项目落地美国:OSAT企业Amkor正建设工厂以支持台积电亚利桑那晶圆厂;Integra Technologies计划在堪萨斯州建厂,但已推迟。相比之下,英特尔位于波兰的A&T项目亦推迟至少两年[k]。

成本方面,计划在美国和欧洲建设的A&T设施平均成本达30亿美元,创造约1900个就业岗位;而在亚洲建设的同类设施平均成本仅8.4亿美元,却可提供3500个就业岗位,显示出显著的成本与效率差异[k]。

总体来看,对半导体进口征收关税将增加美国及外国半导体企业的运营成本。即便推动本土A&T产能建设,也需多年时间,且将推高全球封装测试服务的总体成本[k]。

半导体作为数字经济的核心,广泛应用于人工智能、汽车电子、消费电子等领域。其供应链安全已成为全球科技竞争的关键议题。当前,先进制程制造集中于台积电、三星与英特尔三家巨头,而封装测试产能则高度集中于亚洲地区[k]。

美国政府近年来试图通过政策引导将半导体制造回流本土,但进展缓慢。特朗普政府更倾向于依赖关税手段促使海外制造商在美国本地化生产,而非大规模补贴建厂[k]。

全球多个国家和地区正推动半导体本土化生产,以降低供应链风险。然而,高昂的建设成本、技术门槛与人才短缺,使得短期内全球半导体制造格局难以发生根本性改变[k]。